6 Методы и расчеты за эмиссию загрязняющих веществ в ОС

Расчет платежей за выбросы загрязняющих веществ в атмосферу:

В процессе обработки изделий на технологическом оборудовании образуется металлическая пыль, которая попадает в окружающую среду. Расчет платежей за выбросы загрязняющих веществ в атмосферу производится по формуле (1)

Патм= ПНатм + Пπатм + Пслатм (1)

где, ПНатм – плата за выбросы загрязняющих веществ в размерах, не превышающих предельно допустимые нормативы.;

Пπатм – плата за выбросы загрязняющих веществ в пределах установленных лимитов,;

Пслатм – плата за сверхлимитный выброс загрязняющих веществ.

ПНатм = Ʃ Сатм МНатм (2)

Сатм – ставка платы за выброс 1 т ЗВ в пределах допустимых нормативов.;

МНатм – фактический выброс ЗВ, т.

СНатм = Ннба Кэа Ки (3)

Ннба – базовый норматив за выброс 1 т ЗВ в пределах допустимых нормативов.

Кэа – коэффициент экологической ситуации и экологической значимости, Кэа=2;

Ки – коэффициент индексации базовых нормативов, Ки=1,46.

Пπатм = Ʃ Слатм (Матм – МНатм ) (4)

Сл атм – ставка платы за выброс 1 т ЗВ в пределах установленных лимитов;

Слатм = Ннба Кэа Ки (5)

Нлба – базовый норматив за выброс 1 т ЗВ в пределах установленных лимитов.

Пслатм = 5 ƩСлатм (Матм – Млатм ) (6)

Таблица 4 – Расчет объема выбросов загрязняющих веществ в атмосферу

|

Оборудование |

Вещество |

Норма выброса, г/сек |

Годовой фонд времени работы оборудования, ч |

Годовой объем выбросов, т |

|

1К62 |

Взвешенные твердые вещества |

0,003 |

1859,15 |

0,020079 |

|

16К20 |

0,0008 |

0,219528 |

|

|

|

6Р82Г |

0,0006 |

0,040158 |

|

|

|

2Н125-4 |

0,0008 |

0,053544 |

|

|

|

3М131 |

0,0005 |

0,076969 |

|

|

|

УВН-15 |

0,0004 |

0,005354 |

|

|

|

ТВ-320 |

0,0006 |

0,008032 |

|

|

|

18К7 |

0,0002 |

0,001339 |

|

|

|

1К341 |

0,0004 |

0,002677 |

|

|

|

Керосин |

20% от потребляемого количества |

|

|

0,4428 |

|

Бензин |

|

|

0,1722 |

|

При отсутствии данных о количестве израсходованного топлива плата за выбросы загрязняющих веществ от передвижных источников определяется по типам транспортных средств, из расчета ожидаемых условий и места их эксплуатации (среднегодовой пробег, расход топлива или количество моточасов работы на уровне 85 %-ой обеспеченности, топливо с наиболее экологически неблагоприятными характеристиками и так далее).

При использовании для обезвреживания отработавших газов двигателя передвижного источника устройств нейтрализации к платежам применяются понижающие коэффициенты:

- для автотранспорта, использующего неэтилированный бензин и газовое топливо – 0,05;

- для остальных транспортных средств – 0,10.

При проведении других мероприятий (комплексов мероприятий) по снижению токсичности отработавших газов величина платы за выброс уменьшается в количество раз, соответствующее подтвержденной эффективности данного мероприятия. Расчеты платежей за сбросы загрязняющих веществ.

Плата за загрязнение поверхностных и подземных водных объектов складывается из:

- платы за допустимые сбросы;

- платы за сбросы в пределах лимита;

- платы (санкции) за сбросы, превышающие лимиты.

Процедура расчета платежей за сбросы загрязняющих веществ состоит из следующих основных этапов:

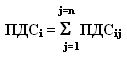

1) расчет норматива предельно допустимого сброса в водный объект по предприятию в целом ПДСi для каждого i – го загрязняющего вещества

(7)

Где ПДСij – норматив предельно допустимого сброса i-го загрязняющего вещества в водный объект j-м источником сброса – выпуском (j = 1, 2, …n );

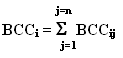

2) расчет временно согласованного сброса (лимита сброса) в водный объект по предприятию в целом ВССi для каждого i–го загрязняющего вещества

(8)

где ВССij – временно согласованный сброс i-го загрязняющего вещества в водный объект j-м источником сброса (выпуском);

3) расчет массы сброса в водный объект по предприятию в целом mi для каждого i-го загрязняющего вещества

(9)

Где mij – масса сброса i-го загрязняющего вещества в водный объект j-м источником сброса (выпуском). Фактическая масса сброшенных загрязняющих веществ определяется по данным отчета 2-тп "водхоз" или на основе расчета (например, по объему забранной воды и результатам анализа сточных вод);

4) расчет платежей за сброс в водный объект каждого i-го загрязняющего вещества в пределах установленного норматива (по базовым ставкам платы) ПЛні баз, ПЛні баз = Нi баз , Нi баз = ПЛні баз*mнi ;

5) расчет платежей за сброс в водный объект каждого i-го загрязняющего вещества в пределах установленного лимита (по базовым ставкам платы) ллi баз Пллi баз = πлл i баз * mлi.

6) расчет платежей за сброс в водный объект каждого i-го загрязняющего вещества сверх установленного лимита (по базовым ставкам платы) Плслi баз = 5 * πлл i баз * mслi .

Порядок исчисления платы. Применительно к отходам производства и потребления на данный момент действуют ставки платы за размещение отхода не в пределах норматива, как для сбросов и выбросов, а в пределах установленных лимитов (Постановление № 344) для пяти существующих классов опасности отходов. В случае наличия лимитов на размещение отходов и при условии соблюдения их объемов и требований к их размещению предприятие при расчете платы использует ставку платы в пределах установленных лимитов, соответствующую классу опасности отхода. При отсутствии лимитов плата увеличивается в пять раз по отношению к базовой ставке (п. 6 Порядка определения платы, утвержденного Постановлением Правительства от 28.08.1992 № 632).

«Размещение отходов производства и потребления» заполняется отдельно по каждому объекту размещения отходов (полигон, шламохранилище и пр.). Все виды отходов, размещаемых на одном объекте, включаются в один раздел. Каждая операция с отходами участвует в расчетах за тот отчетный период, в котором она была отражена в учете в соответствии с установленным порядком. Необходимые сведения для расчета платы бухгалтер должен брать из журнала учета движения отходов. Главное, что потребуется сделать - найти фактическую массу отходов, размещенных в отчетный период.

Фактическая масса размещенных отходов = масса образованных отходов + масса полученных от иных лиц (с переходом права собственности) отходов – масса отходов использованных, утилизированных, обезвреженных – масса отходов, переданных иным лицам (с переходом права собственности) – масса отходов, переданных для конечного размещения сторонним организациям. Найденную массу в соответствии с лимитами, установленными предприятию, разделяют на массы отходов, размещенных в пределах и сверх лимитов. После этого расчет платы не представляет никакой сложности. Общие правила исчисления платы сформулированы в п. п. 3–6 Порядка определения платы и на них построен Порядок заполнения разд. 4. Исходя из них, плата за размещение отходов в размерах, не превышающих лимиты размещения отходов = ставка платы за размещение отходов в пределах лимита x объем размещения отходов. Плата за сверхлимитное размещение отходов = ставка платы за размещение отходов в пределах установленных лимитов x (фактическая масса размещаемых отходов – масса отходов в пределах установленных лимитов) x 5.

Если у предприятия отсутствует разрешение на размещение отходов (выдаваемое на основе утвержденного норматива образования отходов и лимиты на их размещение (ПНООЛР)), то вся масса размещаемых им отходов квалифицируется как сверхлимитная.

Нормативы платы ежегодно индексируются, кроме того, ставки платы умножаются на:

- коэффициент экологической значимости для почвы для соответствующего экономического района (Приложение 2 к Постановлению № 344);

- коэффициент 2 для особо охраняемых природных территорий, в том числе лечебно – оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия (п. 2 Постановления № 344);

- понижающий коэффициент 0,3 при размещении отходов на специализированных полигонах и промышленных площадках, которые расположены в пределах промышленной зоны предприятия. После подтверждения использования (утилизации) в течение трех лет плательщик представлял корректирующий расчет платы, учитывающий применение коэффициента 0 за те отчетные периоды, когда отходы участвовали в расчетах, и возникшая сумма переплаты зачислялась в счет погашения имеющейся недоимки по плате, а при ее отсутствии по заявлению плательщика подлежала зачету в счет предстоящих платежей или возврату. Действующий Порядок заполнения раздела 4 исключил многократное обложение платой хранящихся на предприятии отходов. Плата начисляется единожды, в момент помещения отхода на временное хранение.