12 Инвестициялық жобалардың тиімділігін бағалау әдістері

Инвестициялық ресурстардың шектеулігі олардың тиімді қолдануын қажет етеді. Сонымен инвестицияларды ұтымды пайдаланудың екі міндет қойылымы болады:

- жобаны жүзеге асыру үшін инвестициялар көлемі берілген болса, оларды қолдануды максималды нәтиже алуға ұмьылу керек;

- егер жобаны жүзеге асыру үшін капитал салымы арқасында нәтиже берілген болса, инвестициялық ресурстардың шығынын барынша қысқарту жолдарын іздеу керек.

Инвестициялық жоба тиімділігі – инвестициялық жоба қатысушылары мүдделері мен мақсаттарына сай болуын көрсететін санат. Тиімді жобаларды жүзеге асыру қоғам қарамағына түскен жалпы ішкі өнімді (ЖІӨ) арттыра түседі, кейіннен ол жоба қатысушы субъектілері (фирмалар, акционерлер және жұмыскерлер, банктер, әр түрлі деңгей бюджеттерімен және т.б.) арасында бөлінеді. Бұл қатысушылардың ақшалай түсірілімдері мен шығындары инвестициялық жобаның тиімділік түрлерін анықтайды.

Жоба тиімділігінің келесі түрлерін қарастыру ұсынылады: жалпылай жоба тиімділігін және жобада қатысу тиімділігін [2].

Инвестициялық жоба тиімділігінің жалпы бағасы әдетте, әлеуметтік қоғамдық және коммерциялық жайғасымынан қарастырылады, тиімділіктің екі түрі де жобаны өз қаражатынан жүзеге асырушы бір қатысушы көзқарас тұрпынан қарастырылады.

Жалпы жоба тиімділігін бағалау мақсаттары:

- мүмкін қатысушылар үшін жобаның маңызды келешектік жағымдылығын анықтау;

- қаражаттандыру көздерін іздеу.

Жалпы инвестициялық жоба тиімділігінің түрлері:

- жобаның әлеуметтік қоғамдық тиімділігі;

- жобаның коммерциялық тиімділігі.

Жобада қатысу тиімділігі. Жоба қатысушысы болып, жобаны жүзеге асыратын кәсіпорындар, және олардың акционерлері бола алады; жобаны кредиттеуді орындайтын банктер; жобаға жабдықтарды беретін лизингтік компаниялар және тағы басқалары. Жоба аса жоғары құрылым мүдделерін қозғай алады (сала, аумақ және сол сияқты), олар жобаны іске асыруда едәуір ықпалын тигізе алады.

Жоба әлеуметтік маңызды бола алады және мемлекеттік немесе жергілікті қолдауды немесе бюджетті талап ете алады.

Инвестициялық жобада бірнеше қатысушы болуы олардың мүдделерінің сәйкес келмеуін, әр түрлі жобалардың маңыздылығының әр түрлі қатынасын алдын ала анықтайды. Әрбір қатысушы үшін тиімділік көрсеткіштерін есептеу үшін айырықша ақшалай қаражат ағынын құру хас, және нәтижесі ретінде бағалау нәтижелері сәйкес болмауы және жобада қатысу шешімдерінің сәйкес болмауы мүмкін. Сондықтан, әрбір қатысушы үшін өз тиімділіктерін алдымен анықтаған жөн.

Жобада қатысым тиімділігі келесі мақсатта анықталады:

- инвестициялық жобаның жүзеге асуын тексеру;

- барлық қатысушылардың жобаны жүзеге асыру мүддесін тексеру.

Жобада қатысым тиімділігі келесілерді енгізеді:

а) кәсіпорынның жобада қатысу тиімділігі (әрбір кәсіпорын-қатысушысы үшін жеке инвестициялық жоба тиімділігі);

б) кәсіпорынның акцияларға қаржы бөлу тиімділігі (инвестициялық жобаның акционерлер-қатысушысы үшін тиімділік);

в) аса жоғары деңгей құрылымдарының жобада қатысу тиімділігі, сонымен қатар:

1) жергілікті және халықтық шаруашылық тиімділігі – жалпы аумақ және халықтық шаруашылығы;

2) салалық тиімділік – халық шаруашылығының жеке салалары үшін, қаржылық-өнеркәсіптік топтар (ҚӨТ), кәсіпорындардың және холдингтік құрылымдардың бірігуі;

г) инвестициялық жобаның бюджетті тиімділігі – инвестициялық жобада белгілі деңгейдегі бюджеттің қатысу тиімділігі.

Инвестициялық жоба тиімділігінің барлық түрлері жобадан шығындар мен нәтижелерді (пайда) салыстыруда негізделеді, бірақ бағалау мен құрылымы бойынша ажыратылады.

Сараптамалы тиімділік бағасын жүргізу алдында жобаның жалпылық маңыздылығын анықтайды. Жалпы маңызды жоба деп ірі масштабты, халық шаруашылықты және ғаламдық жобаларды айтады.

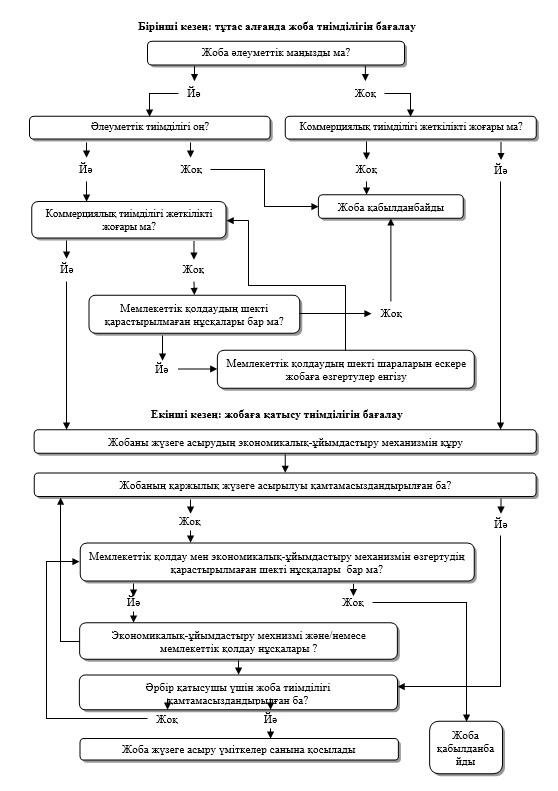

Инвестициялық жоба тиімділігінің бағасын екі кезеңде өткізу ұсынылады, 12.1-суретінде көрсетілгендей [4].

Бірінші кезең – жалпылай жоба тиімділігін есептеу. Бұл кезең мақсаттарына кіреді:

- жобалық шешімдерді экомткалдық интегралдау.

Ғаламдық жобалар үшін тек олардың экономикалық тиімділігі есептеледі, және егер олар тиімді болса бағалаудың келесі кезеңіне өту ұсынылады.

Әлеуметтік маңызды жобалар үшін алдымен оларыдң әлеуметтік тиімділігі есептеледі. Әлеуметтік тиімділігі қанағаттандырылмаған болса жобаны жүзеге асыру ұсынылмайды.

12.1-сурет –Инвестициялық жобаны тиімділігін бағалау кезеңдері

Егер әлеуметтік тиімділігі жеткілікті болса жобаның коммерциялық тиімділігін есептейді. Жобаның коммерциялық тиімділігі жеткіліксіз болса жобаны қолдаудың түрлері қарастырылады, олар жобаның коммерциялық тиімділігін қажетті деңгейге дейін арттырады.

Бірінші кезең міндеті жобаны толығымен тиімділігін есептеу, ол жеке қаражаттан қаржыланады деген жорамалға сүйеніп орындалады. Мұндай әрекет жобаның тиімділігін, жобамен қарастырылған техника-технологиялық және ұйымдастыру шешімдерінен қарастыруға мүмкіндік береді, яғни, бұл жобаны жүзеге асыруда әлеуетті инвесторлардың қатысуы үшін орындалады.

Екінші кезең – жобада қатысу тиімділігінің есептемесі (қаржыландыру сызбасы орындалғаннан кейін жүзеге асырылады.

Жергілікті жобалар үшін жеке қатысушы-кәсіпорындар қатысуының тиімділігі анықталады, акциларға қаржы салу және қаржылық тиімділік анықталады.

Әлеуметтік маңызды жобалар үшін алдымен аймақтық тиімділік анықталады, және егер де ол қанағаттандырылған болса келесі есептеулер жергілікті жобалар үшін орындалады. Егер қажет болса салалық тиімділк те есептеледі.

Жобада қатысу барлық инвесторлар үшін тиімді болу керек, дегенмен әрбірі үшін тиімділік бағасы олардың мүддесіне сай және сәйкес белгілер бойынша анықталады. Сондықтан екінші кезеңде тиімділіктің едәуір көп түрі бағаланады. Барлық қатысушыларды қанағаттандыратын ымыралы шешім, олардың мүдделерін келістіру үрдісінде орналасады, ол жоба тиімді және ірбір қатысушы үшін табысты болу шартында орындалады.

Инвестициялық жобаны жүзеге асыруда экономикалық тиімділіктен басқа әлеуметтік және экологиялық тиімділіктерге жетуге болады. Сол себепті жобаны құруда оның әлеуметтік және экологиялық салдарлары, сонымен қатар әлеуметтік шаралармен байланысты шығындарды және қоршаған орта шараларына байланысты шығындарды бағалаған жөн.

Инвестициялық жобалардың тиімділігін бағалау келесі принциптере жүгінеді [17]:

- жобаны оның өмірлік циклы бойынша тоқтатылғанына дейін қарастыру;

- жобаны жүзеге асырумен байланысты ақша түсірілмедірі мен есептесу мерзімі шығындарые енгізетін ақшалай ығандырды түрлендіру;

- баламалы шығындарды тіркеу;

- әр түрлі жобаларды салыстыру;

- нәтиженің максимумы мен оң принципі. Инвестор көзқарасы тарапынан, инвестициялық жоба тиімді болып қабылдануы үшін керектісі – жобаны жүзеге асыру нәтижесі «плюс» болуы; инвестициялық жобалардың бірнеше баламасын салыстыруда таңдау ең жоғары тиімділік мәні бар жобаға берілу керек;

- уақыт факторының есебі. Жоба тиімділігін бағалау кезінде уақыт ықпалының әртүрлі көрінісін ескеріп отыру керек, сонымен қатар жоба уақытының өзгерістерін және оның экономикалық ортасын; қаражат түсуі немесе өнім шығарылуы және олардың төлемі арасындағы уақытты алшақтық; әр түрлі уақыттағы шығындар түрлі төлемдігі немесе нәтижелер әртүрлілігі (ерте нәтижелік пен кейінгі шығындартаңдаулы);

- келешек ақшалай түсірілімдер мен шығындар есебі. Тиімділік көрсеткіштерін есептеуде жүзеге асыру үрдісі бойынша жоспарланған ақшалай түсірілімдер мен шығындарды, срнымен қоса алдымен құрастырылған өндірістік қорға байланысты шығындарды, және жобаны жүзеге асырумен байланысты жоғалтуларды ескерген жөн (мысалы, қызметтегі өндірісті оның орнына жаңа басқасын салу себебінен тоқталылуы);

- ең елеулі экономикалық және әлеуметтік жоба салдарының есебі. Инвестициялық жобалардың тиімділігін бағалау кезінде оны жүзеге асырудың барлық салдарын ескеру керек. Егер олардың ықпалы тиімділікке сандық баға жіберсе, бұл жағдайда оны іске асырған жөн. Басқа жағдайларда бұл ықпалдардың есебі сарапшымен жүргізіледі;

- жоба қатысушыларының есебі, олардың мүүделерінің қарама-қайшы болуы мен капиталдың құнын бағалау әртүрлі болуы;

- бағалаудың кезеңділігі. Жобаны құрастыру мен жүзеге асырудың (қаржыландыру сызбасын таңдау, инвестицияларды дәлелдеу, экономикалық бақылау) тиімділігі өңделудің әр түрлі деңгейінен әр түрлі кезеңдерінде қайтадан анықталады;

- айналымды капиталда инвестициялық жобаның тиімділігіне қажеттіліктің ықпалын есептеу, бұл қажеттіліктер өндірістік қорлардың жобаны жүзеге асыру кезеңдерінде туындайтын жұмыстар үшін;

- құнсыздану ықпалын есептеу (жобаны жүзеге асыру мерзімінде әр түрлі өнім бағасының құнсыздануы мен ресурстардың өзгеруі) және жобаны жүзеге асыру кезеңінде бірнеше валютаны қолдану мүмкіндігі;

- жобаны жүзеге асыруда еліктейтін қауіп-қатер ықпалы мен белгісіздік есебі (сандық түрде).

Инвестициялаудың тиімділік бағасының әлемдік ттәжірибесі ақшаның уақытылы тұжырымдамасына негізденеді және келесі принциптерге негізделген:

- қаржы салу капиталын қолдану тиімділігін ақшалай ағымды салыстыру арқылы бағалау, ол инвестициялық жобаны жүзеге асыру үрдісі мен бастапқы инвестицияда құрылады. Жоба тиімді болып саналады, егер инвестицияның бастапқы сомасы өтелетін болса және капитал қосқан инвесторлар үшін талап етілген табыстылық өтелетін болса;

- инвестициялық капитал, ақшалы ағын сияқты, нақты уақытқа келтіріледі немесе белгілі есептік жылға келтіріледі (ол, әдетте жобаны жүзеге асыру бастамасын акеледі);

- капиталдық қаржыландыруды және ақшалай ағымдарды қаржыландыруды дисконттау үрдісі дисконттың әртүрлі мөлшерлемелерімен орындалады, дегенмен инвестиция құрылымы мен капиталдың жеке құрамдас бөлігінің құны ескеріліп отырады.

Инвестиция тиімділігін бағалау үшін жобаның коммерциялық жағымдылық белгілері қолданылады, оларды жобаның қаржылық ауқаттылығын бағалау (жобаны жүзеге асыру барысында өтімділікті талдау үшін (төлей алу қабілеті) қолданылады) және инвестициялардың экономикалық тиімділігін бағалау (жобаның келешектегі қасиеттерін бағалау және оған жұмсалған қаражатты сақтау, оларды уақыт бойынша қарқындылығына жету).

Сонымен қатар, жобаны іске асырудың бюджеттік экономикалық тиімділігін бағалау қажет, ол инвестициялық жобаны іске асыру мемлекеттік және жергілікті бюджетке салдарын көрсетеді.

Бюджеттік тиімділік мемлекеттік және /немесе жергілікті басқару органдары сұранысы бойынша анықталады (бағаланады). Осы талаптарға сай бюджеттік тиімділік әр түрлі деңгейдегі бюджеттер үшін немесе жинақталған бюджет үшін анықталады. Бюджеттік тиімділік көрсеткіштері бюджеттік қаражат ағынына негізделіп есептеледі [2].

Бюджетті тиімділіктің ақшалы қаражат түсіміне жатады:

- негізгі заңмен қабылданған салықтардан ақшалы қаражат түсімі, акцизден, баж салығы, бюджеттік қорларға алымдар мен салымдардан ақшалы қаражат түсімі;

- лицензиялау табыстар, барлаудан жарыстар мен тендерлерден түскен табыстар, жобамен қарастырылған объектілерді салу мен қолданудан түскен табыстар;

- жоба қатысушысымен белгілі сай бюджеттен бөлінген кредитті өтеу төлемдері;

- салықтық кредиттерді өтеу төлемдері («салықтық демалыстарда»);

- инвестициялық жобаны жүзеге асырумен байланысты шығарылған, жергілікті органдар немесе мемлекеттік органдарға ие акциялар және басқа құнды қағаздар бойынша дивиденділер.

Бюджеттің ақшалы қаражат жылыстауына жатады:

- бюджеттік (көбінесе мемлекттік) ресурстарды акционерлік қоғам акция бөліктерінің басқару мекемесіне сай жеке меншікке байлау шартында келтіру, ол инвестициялық жобаны жүзеге асыру үшін жасалады;

- бюджеттік ресурстарды инвестициялық кредиттер түрінде шығару;

- ақысыз негізде (субсидия, көмек қаржы беру) бюджеттік қаражаттарды шығару (беру);

- берілген баға саясатын жүргізу мен белгілі әлеуметтік басымдылықты қадағалауды қамтамасыз етумен байланысты бюджеттік демеуқаржылар.

Айтылған мәлімметтер негізінде ақшалай ағымдар құралады, олар бюджеттік тиімділікті анықтау үшін қажет және жобаның олар бюджеттік тиімділік көрсеткіштері жалпыланып есептеледі. Бюджеттің әрбір деңгейі үшін есептеулер жеке орындалады.

Бюджеттік тиімділік көрсеткіштеріне жатады:

- бюджеттің таза табысы – жобаны жүзеге асыруының толық мерзімі бойынша жобаны жүзеге асыруда бюджетке жинақталған ақшалы қаражат түсімі мен ақшалы қаражат жылыстауынан жинақталған бюджеттік қаражаттар;

- бюджеттің таза дисконтталған табысы – бюджеттің ақшалы дисконтталған ағымынан жинақталған сальдосы;

- бюджет табыстылығының ішкі нормасы – бұл көрсеткішті есептеменің бірінші сатыларында жобаны жүзеге асырудан түскен бюджет ақша ағымдары теріс болған жағдайда есептеу мүмкін (яғни, бюджеттік шығындар бюджетке түскен тұсімдерден басым болса);

- кепіл табыстарының индексі – бұл көрсеткіш егер инвестициялық жоба бюджет кепіліне келтірілген қарыздық қаражаттар арқасында жүзеге асатын болса есептеледі. Бюджеттің таза табысының кепіл сомасына қатынасымен есептеліп анықталады.

Жобаның қаржылық бағасын орындау үшін тиімділік коэффициенттері қолданылады (активтер тиімділігі, инвестицияланған капитал, жеке капитал, сатылым), айналымдылық (іс капиталы) (активтер айналымдылығы, инвестицияланған капитал айналымдылығы, жарғылық капитал, айналым қаражаты, айналым ұзақтылығы), қаржылық тұрақтылығы (жеке капитал қойырлық коэффициенті, қарыз капитал қойырлық коэффициенті,, қаржылық тәуелділік коэффициенті) және жойдыру (жалпы (аңымды), жедел және абсолютті өтімділіг) [4].

Берілген қаржылық бағалаудың коэффициенттер тізімі жеткілікті емес, бірақ бастапқы мәліметтер құрамын ажеткілікті және жобаны жан жақты бағалауға мүмкіндік береді. Сонымен қатар, жобаның берілген коэффициенттер қолдануымен

экономикалық бағасын жоспарлы циклдің толық мерзімі бойынша жоспарлаудың әрбір қадамы үшін орындау жөн.

Инвестициялық жобаны қаржылық бағалау әдістемесін ұарастыруын нәтижелегенде, оның тиімділігін арттыру бойынша әдістемелік ұсыныстар қатарын ерекшелеген жөн, ол кез келген инвестициялауобъектісінің маңызды сипаттамасы болып саналады:

- өнімге бағаны арттыру (өзіндік құны азаюуы);

- сатылым көлемін арттыру (өнім түрлерін арттыру);

- арзанырақ (жергілікті немесе техногенті) шикізатты және материалдарды қолдану;

- тұрақты-шартты шығындарды кесу (әкісшілік-ұйымдастрыру құрылымын оптимизациялау);

- қолайлы өндіріс түрін таңдау, оның механизация жиынын және автоматтандыру;

- дебиторлық берешекті кесі;

- қолданылмайтын құралдарды жоқ қылу;

- материалды-техникалық қор құрылымдарын рационалдау және деігейді кесу және т.б.

Инвестициялық жобалардың экономикалық бағасы үшін қарапайым (статикалық) және динамикалық әдістер (дисконтты бағаларға негізделген) қолданылады [3].

Инвестициялық жобалардың өтімділіктің мерзімін есептеудің қарапайым әдісі тіркеме мөлшемерге негізделіп өзіне өтемділіктің қарапайым мерзімін есептеуді енгізеді, CVP-талдауды, таза ақшалай түсірілімдерді, максималды ақшалай қаражат жылыстауын және инвестициялардың тиімділік коэффициентін есептеу әдісін енгізеді.

Өтімділіктің қарапайым мерзімін есептеу әдісі (РР, payback period). Өтемділік мерзімі деп бастапқы инвестициялардың өтелу мерзімін атайды. РР өтемділік мерзімін есептеу алгоритмі инвестициялардан жорамалданған пайданы дұрыс үлестіруге байланысты.

Егер табыс жылдар бойынша біркелкі үлестірілген болса, өтемділік мерзімі бір уақытты шығындарды (бастапқы инвестициялар, ) ![]() жылдық табыс шамасына бөлумен есептеледі, онымен шартталған (

жылдық табыс шамасына бөлумен есептеледі, онымен шартталған (![]() )

)

![]() . (12.1)

. (12.1)

Бөлшек сан алуда ол ең жақын болған бүтінге қарай ұлғаймалы түрде бүтінделеді.

Егер табыс біркелкі емес түрде үлестірілген болса, өтемділік мерзімі жыл санының тура есептемесі бойынша анықталады, сол мерзім бойынша инвестициялар жиынтық табыспен өтеледі.

Есептеу бірнеше кезеңнен тұрады:

- жиналған ақша түсірілімдерінің инвестиция сомасына ең жақын, дегенмен одан асып түспейтін кезеңдердің бүтін санын табады;

- инвестиция сомасы мен жиналған ақша түсірілімдері арасындағы айырмашылық ретінде өтелмеген қалдықты табады;

- өтелмеген қалдық келесі кезең ақшалай түсірілімдеріне бөлінеді.

РР көрсеткішінің есептеу формуласы

, (12.2)

, (12.2)

мұнда IC – инвестициялық шығындар;

Pk – k-ші жылда жобадан түскен жылдық табыс;

n – есептеу жыл саны.

Әдіс басымдылықтары: есептемелерде өте қарапйым және инвестициялар жоғары қауңп-қатермен жанасқан жағдайларды ыңғайлы. Бұл көрсеткіш жобаның қауіп-қатерін дәлме дәл белгілейді. Логикасы қарапайым: инвесторлар ойынша, қаржы салған соманы қайтару үшін қаншалықты ұзақ мерзім қажет болса жағымсыз жағдайларға тап болу ықтималдығы өседі, олар алдыңғы орындалған талдамалы есептемелерді едуір өзгертуі мүмкін. Одан басқа, өтімділік мерзімі қысқа болуымен ақшалай қаржы түсімі арта түседі, яғни, фирманың өтімділігін қолдау үшін шарттар да ең жақсы болады.

Әдіс кемшіліктері:

- соңғы мерзімдер табыстарының ықпалын ескермейді (мысалы, бірлей капиталды шығындары бар екі жобаны қарастырайық 10 млн. тенге), бірақ жорамалды жылдық табыстары әртүрлі: А жобасы бойынша – үш жыл ішінде 4,2 млн. тенге; Б жобасы бойынша – он жыл ішінде 3,8 млн. тенге. Осы екі жоба да алғашқы үш жыл ішінде капиталдық қаржы салымдарынің өтемділігін ақтайды, сондықтан берілген белгі бойынша олар тең құқықты. Дегенмен, Б жобасы аса тиімді екені көрінеді);

- бұл әдіс дисконтталмаған бағалауда негізделген болғандығынан, ол бірдей жиынтықты табыс сомасы бар, бірақ жылдар бойынша үлестіруі әр түрлі жобалар арасындағы айырмашылық жасамайды. Омылайша, берілген белгі бойынша А жобасы жылдық табысы 4000, 6000, 2000 мың теңге және Б жобасы жылдық табысы 2000, 4000, 6000 мың теңге тең құқықты, дегенмен, бірінші жоба таңдаулы болады өйткені бірінші екі жылда табыстың ең көп мөлшерін әкеледі;

- берілген әдіс аддивностт қасиетіне ие болмайды (аддитивность (латын тілінен additivus – қосылатын) – толық объектісіне сай шамалар қасиеті, ол объект неше бөліктен тұрса да оның бөліктеріне сай мәндер шамасы сомасына тең, яғни, жобаның өтемділік мерзімі оның кезеідерінің өтемділік сомасына теғ болмайды.

Осы себептен өтімділіктің қарапайым мерзім есебі инвестициялардың қабылдануының негізгі бағалау әдісі ретінде қолданылмайды. Осыған бағаланып отырған инвестициялық жобаның әр түрлі көріністерін кеңейтетін тек қосымша мәліметтер алу үшін жүгінеді. Таза ақшалай қаржы түсімін анықтау.

Таза ақшалай қаржы түсімі (Net Value, NV) деп жиналған есептесу кезеңіндегі нәтижені (ақшалай ағын сальдосы), ол таза ақшалай қаржы түсімі сомасы деп анықталады. Таза ақшалай түсім (NCF, Net Cash Flow) белігілі мерзімде ақшалай ұаражаттың нақтылы қозғалысын білдіреді.

Әрбір жоспарлы кезеңнің ақшалай қарадаттың түсімі (жүзеге асыру табысы) мен жылыстауы (инвестициялық өаржы бөлу, операциялық шығындар мен салықтар) айырмашылығы ретінде есептеледі және болжамды қаржылық нәтиже ретінде есептеледі.

![]() , (12.3)

, (12.3)

сонда

, (12.4)

, (12.4)

мұнда ![]() – оңақшалай ағын(ақшалай қаражаттың түсімі);

– оңақшалай ағын(ақшалай қаражаттың түсімі);

![]() – теріс ақшалай ағын (ақшалай қаражаттың жылысталуы);

– теріс ақшалай ағын (ақшалай қаражаттың жылысталуы);

i – кезең нөмірі;

n – кезеңдер саны.

Таза ақшалай түсірілімдер берілген жобаның уақыт факторын ескермей отыра, жалпы ақшалай түсірілімдердің жалпы шығындарынан басымдылығы, бұл берілген көрсеткіш кемшілігі болып есептеледі.

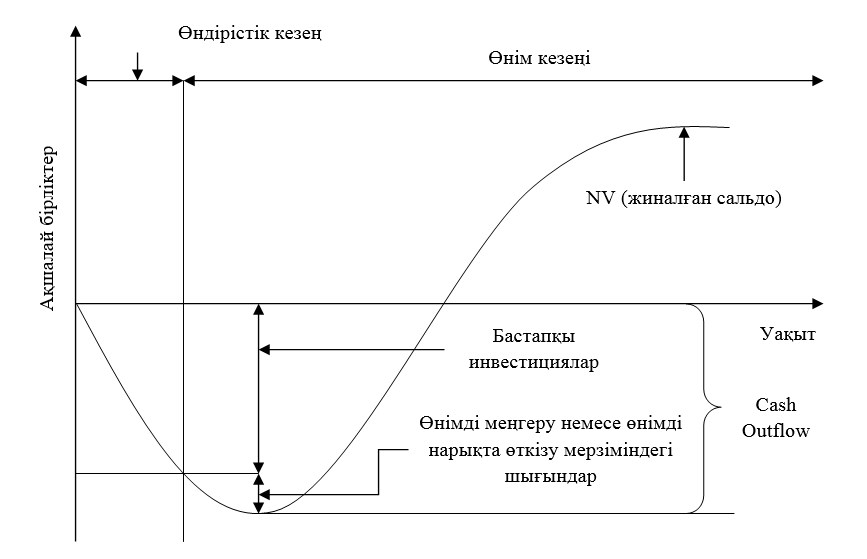

Максималды ақшалай қаражаттың жылысталуын есептеу. Максималды ақшалай қаражаттың жылысталуы (Cash Outflow), сонымен тағы қосымша қаржыландыруда мұқтаждылық (ҚҚ) деп аталады – бұл инвестициялық және операциялық қызметтен болған теріс жиналған сальдоның абсолютті мәнінің максималды мәні. Cash Outflow шамасы жобаның сырттан қаржыландырудың минималды көлемін көрсетеді, ол жобаның қаржылық жүзеге асырылуына қажетті. Сондықтан ҚҚ қауіп-қатер капиталы деп атайды.

12.2-суретте ақшалай қаражаттың жылысталуын максималды сызбаша талдауы көрсетілген.

12.2-сурет – Ақшалай қаражаттың жылысталуын максималды сызбаша талдауы (қаржыландыру қажеттілігі)

«Сырттан қаржыландыру» термині ішкі қаржыландырудан қарағанда қаржыландырудың кез келген көзін болжайды, сонда ішкі қаржыландыру жобаны таза табыс және амортизациялық қаржы бөлу арқылы арқылы жүзеге асады.

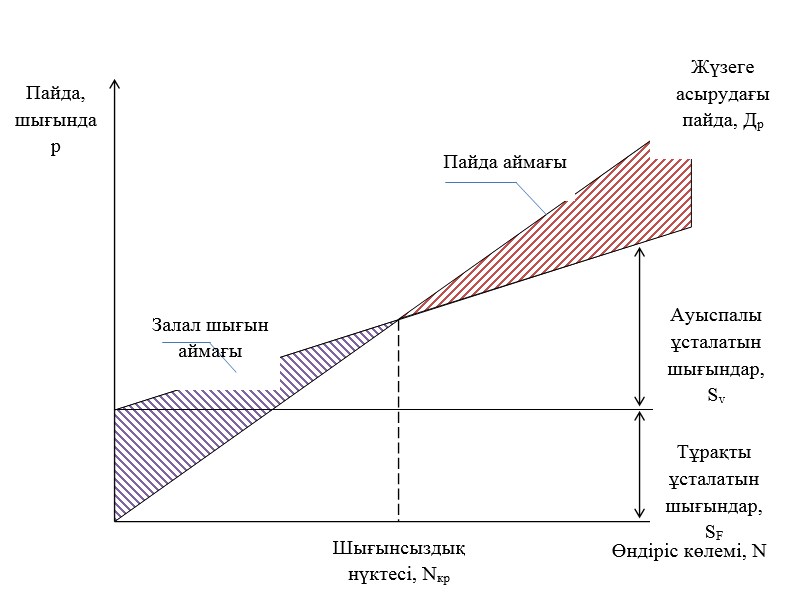

Шығынсыздық нүктесін есептеу әдісі (CVP-талдау) – кәсіпорын не шығын,а не табысқа келмейтін белгілі инвестициялық үрдіс бойынша өндіріс көлемін анықтау.

Экономикалық талдауда шығындарды ауыспалы және тұрақты деп бөлуын қолдану табыс, өндіріс көлемі және жүзеге асыру шығындары арасында құрылымдық байланыстығын орналастыруға мүмкіндік береді. Бұл байланыстың бар болуы орнатылған бағаларға сай табыс деңгейлерінің бейнетті емес әртүрлі үлгілерінесептеу, түрлері бойынша шығарылатын өнім құрылымы, оның тұрақты шығындардың жалпы сомасы мен ауыспалы шығындар деңгейінде бағалануы. Бұл тәуелділік кәсіпорынның шығынсыздандыру деңгейін жорамалдау үшін қолданылады.

Сатылым көлемі пайдасы мен шығындар арасында қатынас соншалықты, жүзеге асыру пайдасы тек қана сатылым мөлшерінен емес, сонымен қоса тұрақты шығындар үлесіне байланысты болады, ол шығындар шығарылатын өнім бірлігіне келтіріледі.

Табыс, шығындар және өндірістік пен шығарылған өнім көлемі ара-қатынасы 12.3-суретте көрсетілген.

Бұл сызба қаншалықты сатылы көлемінде кәсіпорын табыс алатынын көрсетеді. Сонымен қатар, ол өндіріс пен өнімді жүзеге асыру шығындары түскен қаражатқа тең болатын нүктесін анықтайды. Бұл нүкте шығынсыздық нүктесі деп аталады. Бұл нүктеде сатылым тиімділігі нөлге тең.Факторлар қатынасының әртүрлі нұсқаларын талдамалы зерттеудегі шығындарға байланысты жүзеге асырудың дағдарыстық көлемін есептеу үшін әрдайым сызба құру қиынға түседі, сондықтан математикалық үлгілерді қолдана отырып есептеген жөн, оларды келесі формула бойынша анықтауға болады

![]() , (12.5)

, (12.5)

мұнда ![]() – негізгі қызметтен келетін табыс;

– негізгі қызметтен келетін табыс;

![]() – өндіріс (сатылым) көлемі;

– өндіріс (сатылым) көлемі;

![]() – жүзеге асыру құны;

– жүзеге асыру құны;

![]() – салыстырмалы ауыспалы шығындар;

– салыстырмалы ауыспалы шығындар;

![]() – жалпы тұрақты шығындар.

– жалпы тұрақты шығындар.

12.3-сурет – Шығынсыздық нүктесінің сызбалық көрінісі

Шығынсыздық нүктесі ![]() нөлге тең болғаннан, осыдан

нөлге тең болғаннан, осыдан

![]() , (12.6)

, (12.6)

мұнда ![]() – кәсіпорын шығынсыздық нүктесінде болатын өндіріс (сатылым) көлемі.

– кәсіпорын шығынсыздық нүктесінде болатын өндіріс (сатылым) көлемі.

Көп тізбекті өндірісте шығынсыздық нүктесін ақшалай түрде есептеген қолайлы.

![]() , (12.7)

, (12.7)

мұнда ![]() – шығынсыздандыру нүктесінде жүзеге асыру табысы.

– шығынсыздандыру нүктесінде жүзеге асыру табысы.

Инвестициялардың тиімділік коэффициентін есептеу әдісі (Accounting Rate of Return, ARR). Бұл коэффициент, сонымен қоса табыстың есептеу нормасы деп аталатын, орташа жылдық табысты (қаржыға аударымдарды шегеруден басқасы) инвестициялардың орташа мәніне (IC) (коэффициент пайыздық мәнде алынады) бөлумен есептеледі. Инвестициялардың орташа мәні капиталдық қаражат бөлудің бастапқы соммасын екіге бөлумен есептеледі, егерталданып жатқан жобаны жүзеге асыру мерзімінде барлық капиталды шығындар есептен шығарылса; егер қалдықтық немесе жоққа шығару құны (RV), яғни, оны бағалау есептемелерде ескерілген болу керек.

![]() . (12.8)

. (12.8)

Берілген көрсеткішті есептеудің тағы бір жолы бар, ол ақшалай түсірілімдердің бастапқы инвестицияларға пайыздық қатынасы түрінде беріледі

![]() . (12.9)

. (12.9)

Берілген коэффициент пайыздармен келтіріледі.

Бұл әдіс екі сипаттамалық мінездемеге ие:

- табыс көрсеткіштерін дисконттауды жорамалдамайды;

- табыс таза пайда көрсеткішімен сипатталады PN (қаржыға минуспен бөлінетін теңгерімдік пайда).

Әдістің кемшілігі – ақшалай ағындардың уақыты құрамдас бөлігі ескерілмейді және сол себепті орташа жылдық табыс сомасы бірдей жобалар арасында ерекшеліктер жасалмайды, бірақ жылдар бойынша түрлендірілген сома, сонымен қатар орташа жылдық табыс сомасы бірдей бірақ әр түрлі жыл саны бойынша орындалатын және тағы басқа жобалар ескерілмейді.

Берілген әдіс инвестициялық жобаның бухгалтерлік мінездемелеріне негізделгенінен – табыстың орташа жылдық мәніне, онда инвестициялардың тиімділік коэффициенті компанияның экономикалық келешегі өрісінің сандық бағасын бермейді. Дегенмен бұл коэффициент инвестициялардың компанияның бухгалтерлік есептілігіне деген ықпалы туралы ақпарат береді. Бухгалтерлік есептіліктер кейбір жағдайда инвесторлар мен акционерлердің компания жағымдылығын талдауда маңызды рөл атқарады.

Дисконттауға негізделген инвестициялық жобалардың тиімділігін бағалау әдістері қатарына NPV, IRR, MIRR, PI және DPP әдістері кіреді.

Таза келтірілген нәтиже есептеме әдісі немесе таза дисконтталған пайда әдісі (Net Present Value, NPV) – жорамалданған мерзім бойынша түрлендіріліп отыратын дисконтталған таза ақшалай түсімдердің жалпы сомасымен бастапқы инвестициялардың (IC) мәндерін салыстыруға негізделген әдіс.

Бір рет инвестициялауда таза келтірілген нәтиже келесі формула бойынша анықталады

, (12.10)

, (12.10)

мұнда NPV – таза келтірілген нәтиже;

IC – бастапқы қаржы салу;

![]() – жылдар бойынша таза ақшалай түсірілімдер;

– жылдар бойынша таза ақшалай түсірілімдер;

r – пайыздық мөлшерлеме;

n – жоба мерзімі.

Егер NPV нөлден жоғары болса, жобаны қабылдаған жөн, егер NPV нөлден төмен болса жобаны қабылдамаған жөн. NPV нөлге тең болған жағдайда жоба не табысты емес не шығынды емес болып саналады. Дегенмен мұндай жобалар кейбір жағдайларда қабылданады, өйткені олар нарықта үлесті сақтауға және жұмыс орындарын сақтауға мүмкіндік береді.

Көп мәрте қаржы салуда (инвестициялауда) таза келтірілген нәтиже келесі формула бойынша анықталады

![]() , (12.11)

, (12.11)

мұндаi – инвестициялар жыл саны;

j – құнсыздану қарқындылығы;

m – қаржы салуды жүзеге асыру ұзақтылығы.

Қарастырылып отырған жобаны қабылдау жағдайында NPV көрсеткіші кәсіпорынның экономикалық келешектік өзгеруінің жорамалды бағасын көрсететінін ескерген жөн. Бұл көрсеткіш уақыты көріністе белсенді, яғни, әр түрлі жобалардың NPV қосып жалпылау инвестициялық қоржынның тиімділік талдауында қолдануға мүмкіндік береді.

Инвестициялардың тиімділік индексін есептеу әдісі (Profitability Index, PI) шығарылған инвестицияның бірлігіне келетін шығынын көрсетеді және (12.12) формуласы бойынша анықталады (бір рет қаржы шығаруда) және (көп мәрте қаржы шығаруда) (12.3) формуласы бойынша анықталады:

, (12.12)

, (12.12)

![]() . (12.13)

. (12.13)

РI бірден жоғары болса жобаны қабылдау керектігі анық, егер РI бірден кем болса жобаны қабылдамаған жөн және РI нөлге тең болған жағдайда жоба не табысты емес не шығынды емес болып есептеледі.

Таза келтірілген нәтижесімен салыстырғанда тиімділік индексі салыстырмалы көрсеткіш болып саналады. Осыған орай ол NPV мәні шамамен бірдей болған баламалы қатарынан бір жобаны таңдауда өте икемді. Немесе NPV жалпы максималды мәнінде инвестиция қоржынын жинақтауында өте икемді болып саналады.

Инвестициялық табыстың ішкі көрсеткіштерін есептеу әдісі (Internal Rate of Return, IRR). Инвестициялық табыстың ішкі көрсеткіштері (IRR) деп жобаның таза келтірілген нәтижесі (NPV) нөлге тең болатын дисконттау коэффициентін r түсінеді, яғни, берілген мөлшерлемеде таза ақшалай түсірілімдер инвестицияларды теңестіреді, r ең жоғары мәндерінде – түсірілімдер теріс, r ең төмен мәндерінде – түсірілімдер оң. Егер бұл шарттардың кем дегенде бірі орындалмаған жағдайда IRR жоқ деп саналады.

IRR шығындардың салыстырмалы максималды шекті деңгейін көрсетеді, олар берілген жобамен қауымдасуы мүмкін. Мысалы, егер жоба толығымен коммерциялық банк көмек қарызымен қаржыландырылса, IRR мәні банктің пайыздық мөлшерлемесінің шекті деңгейінің жоғары шегін көрсетеді, ал олардан асып түсу жобаны шығынды етіп жасайды.

Кәсіпорын өз қызметін әр түрлі қаржыландыру көзінен қаржыландыратын болса, (алдын ала төлеу капитал бағасы) (СС) ұғымы қолданылады. Жобаны қаржыландыру құны: кредиттер бойынша пайыздар, дивиденділер, сыйақы және тағы басқалары). Осыған сай, бұл жағдайда кәсіпорын кез келген инвестициялық жобаны жүзеге асыра алады. Бұл жобалардың тиімділігі СС ағымды көрсеткішінен төмен болмайды.

Егер IRR CC мәнінен артық болса жобаны қабылдаған жөн; егер IRR CC мәнінен кем болса жобаны қабылдамаған жөн; егер IRR CC мәндері тең болса жоба не табысты емес не шығынды емес болып саналады.

Негізінде, IRR жобаның үміттелген табыстылығын сипаттайды. Егер IRR мәні жобаны қаржыландыру үшін қолданылатын капитал құнынан артық болса, ол капиталды қолдануда есептеулерден кейін қалдық қалады, ол фирма акционерлеріне тиеді. Осыған сай, IRR мәні капитал бағасынан артық жобаны қабылдау акционерлер ауқаттылығын арттырады. Басқа жағынан, егер IRR мәні капитал бағасынан кем болса жобаны іске асыру акционерлер үшін шығынды болады. Осылайша инвестициялық жобаларды бағалау үшін IRR өлшемін қолдану пайдасы түсіндіріледі.

IRR есептеу үшін дисконттаушы көбейткіштердің кестеленген мәнін жүйелі қайталану әдісі қолданылады. Дисконттау коэффициентінің екі мәні ![]() таңдалады, осылайша,

таңдалады, осылайша, ![]() аралығында

аралығында ![]() фукциясы өзінің мәнін «оң» мәнінен «теріс» мәнге немесе «теріс» мәнінен «оң» мәніне ауысады.

фукциясы өзінің мәнін «оң» мәнінен «теріс» мәнге немесе «теріс» мәнінен «оң» мәніне ауысады.

Табыстылықтың (тиімділіктің) түрлендірілген ішкі мөлшерлемесі келесі формула бойынша анықталады

, (12.14)

, (12.14)

мұнда ![]() – нөлден төмен NPV мәні;

– нөлден төмен NPV мәні;

– ![]() нөлден жоғары NPV мәні.

нөлден жоғары NPV мәні.

Таза ақшалай қаражаттың бірегейлі емес ақшалай ағындары бар жобаларды бағалаудаIRR екі мәні пайда болуы мүмкін, олардың NPV мәні нөлге тең болады. Сондықтан осындай жобалар үшін MIRR табыстылығының түрлендірілген ішкі мөлшерлемесін қолдану ұсынылады.

Табыстылықтың (тиімділіктің) түрлендірілген ішкі мөлшерлемесін есептеу әдісі (Modified Internal Rate Of Return, MIRR). Ол IRR көрсеткішінің нұсқасы болып табылады, және есептеулер кезінде тұрлаусыздықтарын барынша жоқ қылатындай түрлендіру.

Әдістемелік көзқарас жағынан табыстылықтың (тиімділіктің) түрлендірілген ішкі нормасының кемшілігі – инвестициядан туындаған барлық дисконтталған ақшалы ағындарды анықтау кезінде күрделі пайыздар бір пайыздық мөлшерлеме бойынша есептеудегі қабылдау шешімі. Кедергілік мөлшерлемесіне жақын табыстық нормаларын қамтамасыз ететін жобалар үшін фирмаларда қайта қаржы салу мәселелері туындамайды, өйткені табыс әкелетін инвестициялардың нұсқалары көп. Дегенмен, өте жоғары немесе тым төмен табыстама нормаларын қамтамасыз ететін инвестициялар үшін қайта қаржы салу қажеттілігі туралы ұсыныстар жобадан негізгі қайтарымдылығын бұрмалау мүмкіндігі туындайды.

Табыстылықтың (тиімділіктің) түрлендірілген ішкі мөлшерлемесін ескеру арқылы түзетілген ұғым әдеттегі сай IRR айтылған бұрмалауға қарсы ұсынылады.

MIRR мәнін қолмен есептеген IRR салыстырғанда әлдеқайда оңай, ол қайта қаржы салу ықтималдығынан болады.

MIRR табыстылығының ішкі түрлендірілген норма есептеуінің алгоритмін келтірейік:

- инвестициялармен құралатын табыстардың барлық мәндері, яғни, олардың жалпы еселенген құнын есептейді. Келтіру үшін капиталдың орташа өлшенген құнына (WACC) тең мөлшерлеме қолданылады. Ақшалай қаражат түсімін басқаша терминалдық баға деп те атайды (Net Terminal Value, NTV);

- барлық инвестициялар мен қайта қаржы салу жобаның бастапқы мерзіміне келтіріледі, яғни, барлық дисконтталған ақшалай түсім жылыстауының жалпы құнын анықтайды. Келтіру үшін дисконттау мөлшерлемесі қолданылады;

- MIRR есептеледі – жобаның соңына келтірілген барлық үміттелген табыстар барлық қажетті шығындар құнына тең ағымды бағаға ие табыс нормасы

(12.15)

(12.15)

![]() мұнда – i-ші кезең табыстары;

мұнда – i-ші кезең табыстары;

![]() – i-ші кезең шығындары (қаржы салу);

– i-ші кезең шығындары (қаржы салу);

WACC – капиталдың орташа өлшенген құны;

r – дисконттау мөлшерлемесі;

n – жоба ұзақтылығы.

MIRR инвестициялардың тиімділігін (табыстылығын) салыстырмалы мәнде дәлме дәл сипаттайды. Егер терминалдық түсім құны дисконтталған ақшалай қаражат түсімі жылыстаудан артық болса MIRR формуласы маңызды болады.Бұл көрсеткіш бірнеше кемшілікке ие:

- ақшалай қаражат түсімі жылыстаудан артық болған жағдайда ғана есептеледі;

- инвестициялардың өтемділік мерзімін көрсетпейді;

- инвестициялар нәтижесін абсолюттік шамада көрсетпейді.

MIRR өлшемі әрдайым жалғыз мән және бірегейлі емес ақшалы ағыны бар жобалар үшін IRR көрсеткіш мәні орнына қолданыла алады. Егер MIRR мәні қаржыландыру көзінен немесе кесіп тастау мөлшерлемесінен артық болса жоба жарамды болып саналады.

Өтемділіктің дисконтталған мерзімін есептеу әдісі (DPP) – дисконтталған ақшалай түсірілімдер өтелетін мерзімді айтады. DPP келесі формула бойынша анықталады

![]() . (12.16)

. (12.16)

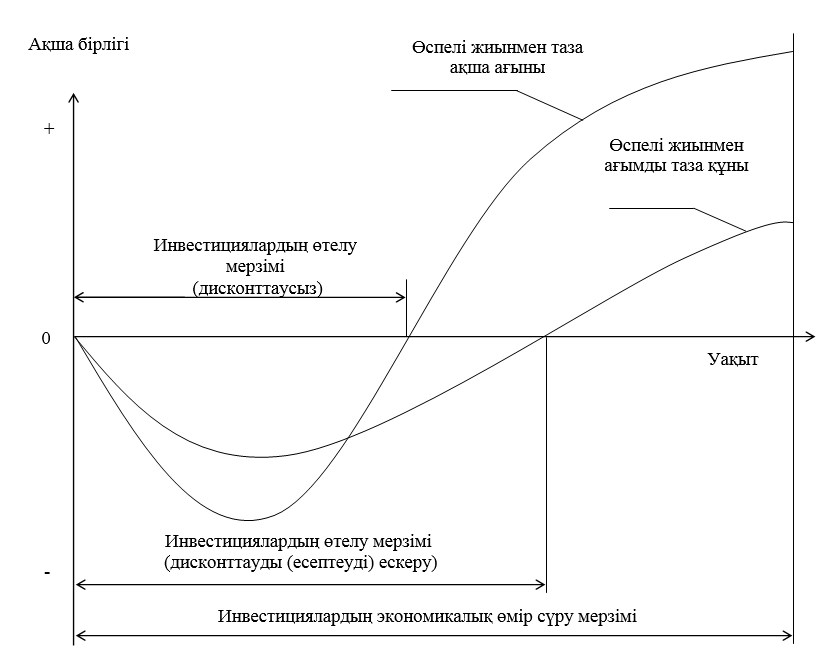

Қарапайым және дисконтталған өтемділік мерзім нәтижелері айырмашылығын 12.4-суреттен көруге болады.

Әр түрлі ұзақтылықтағы ақша ағындарын бағалау. Инвестициялық жобаларды әр түрлі жүзеге асыру мерзімдермен салыстыру жағдайларында (мысалы, бір жоба бес жылға жоспарланса, ал басқасы үш жылға), онда әдетте жоғарыда айтылған жоба тиімділік көрсеткіштерін қолданумен салыстырманың дұрыстығына күмән келеді.

Сондықтан да әр түрлі ұзақтылығы бар жобаларды салыстыруда келесі әдістер қолданылады:

- жоба қызмет ету жалпы мерзімі аясында тізбекті қайталама әдісі;

- салыстырылып отырған жобалардың шексіз тізбекті қайталама әдісі;

- эквивалентті аннуитета әдісі.

Жалпы жағдайда тізбекті қайталама әдісімен келтірілген таза құнды есептеу келесі көрініске ие

, (12.17)

, (12.17)

12.4-сурет – Инвестициялардың өтемділік мерзімін талдау сызбасы

мұнда ![]() – қайталанып отыратын жобаның жалпы таза ағымды құны;

– қайталанып отыратын жобаның жалпы таза ағымды құны;

![]() – бастапқы жобаның таза төмендетілген әсері;

– бастапқы жобаның таза төмендетілген әсері;

i – берілген жоба ұзақтылығы;

n – бастапқы жобаның қайталану саны;

N – жоба қызмет ету мерзімінің ең кіші жалпы еселігі.

Жобаның жалпы қызмет мерзімі аясында тізбекті қайталама әдісі келесі алгоритмді анықтайды:

- бір мәрте жүзеге асыруда әрбір жоба NPV есептеу;

- бағаланып отырған жобалардың қызмет ету жылдарының саны үшін ең кем жалпы еселігін табу (мысалы, екі және үш жылға жоспарланған екі баламалы жобадан бірін таңдауда қызмет ету ұзақтылығы алты жылға тең, бір жоба бұл әдіс бойынша екі мәрте жүзеге асырылады, ал екіншісі үш мәрте);

- NPV (i, n) ұзақтылық мерзімінде әрбір жобаны көп мәрте жүзеге асырудың таза келтірілген бағасын есептеу, мұнда i – жоба қызмет ету мерзімі, n – жобаны жүзеге асыру саны, in – созылған мерзім;

- ең жоғары NPV мәніне ие жобаны таңдау.

Нәтижелерді таңдауда IRR мәні жобаны жүзеге асыру санына байланыста емес екендігін ескерген жөн.

![]() формуласында қосылғыштардың ең көп санында, әсіресе егер бірсыпыра жоба салыстырылып отырса, есептеу жобаны шексіз жүзеге асыру мүмкіншілігі туралы болжамымен жеңілдетіле алады (

формуласында қосылғыштардың ең көп санында, әсіресе егер бірсыпыра жоба салыстырылып отырса, есептеу жобаны шексіз жүзеге асыру мүмкіншілігі туралы болжамымен жеңілдетіле алады (![]() барлық жобалар бойынша). Қызмет ету созылған мерзімде әрбір жоба бойынша NPV шекті мәні шексіз тізбектеу қайталама әдісі арқылы келесі формула бойынша анықталады:

барлық жобалар бойынша). Қызмет ету созылған мерзімде әрбір жоба бойынша NPV шекті мәні шексіз тізбектеу қайталама әдісі арқылы келесі формула бойынша анықталады:

![]() . (12.18)

. (12.18)

Тізбектеу қайталама әдісін қолданыста жүзеге асыру жеткілікті түрде бейнетті бола алады. Мысалы, бір жоба алты жылға жоспарланған, ал екіншісі он жылға. Мұндай жағдайда, берілген жобаларды бір мерзімге келтіру үшін 30 жыл аралықпен есептеу жүргізу қажет.Эквивалентті аннуитет әдісі (EA) – жобаларды бағалаудың ең қарапайым әдісі.

Эквивалентті аннуитет (EA) – бағаланатын инвестициялық жобамен бірдей ұзақтылығы бар аннуитет, және сол жоба NPV бірдей ағымды құн мәніне ие. Бұл бағалау әдісі бір жоба ұзақтылығы басқа жоба ұзақтылығынан еселенгеніне қарамастан қолданылады.

Берілген көрсеткішті анықтау мәні мен мақсаты – бұл аннуитеті ең жоғары болған жоба барлық ақшалық түсірілімдер NPV мәнін қамтамасыз етеді, егер, бәсеке қаржы салу шексіз қайта қаржы салуды немесе барлық жобалардың мерзімі бір уақытта аяқталғанына дейін қайта қаржы салуды меңгерсе мынадай формула бойынша есептеледі

![]() (12.19)

(12.19)

мұнда –![]() бастапқы жобаның таза келтірілген нәтижесі;

бастапқы жобаның таза келтірілген нәтижесі;

![]() – аннуитеттің ағымды құнын анықтау үшін кестеленген дисконттаушы көбейткіш.

– аннуитеттің ағымды құнын анықтау үшін кестеленген дисконттаушы көбейткіш.

EA әдісі бойынша жобаларды бағалау ретін қарастырайық:

- әрбір салыстырмалы жоба NPV есептемесі бір рет жүзеге асыруда;

- (12.19) формуласы арқылы қаржылық ағынды жедел аннуитет ретінде анықтау, ол қаржыландырудың жеке мерзімінде NPV мәнін қамтамасыз етіп тұрады. Әдіс ережесі – егер баламалы жобаларды шексіз қайталау мүмкін деп қарастырсақ, жоғары эквивалентті аннуитеті (EA) бар инвестициялық жоба ең жоғары таза ағынды құнға (NPV) ие болады;

- әрбір жоба шексіз қайталады деп қарастыратын болсақ, яғни мерзімсіз аннуитетқа ауысатын болсақ оның бағасын келесі формула бойынша анықтай аламыз

![]() , (12.20)

, (12.20)

мұнда ![]() – капитал құны.

– капитал құны.

Әдіс ережесі – ең үлкен NPV мәні мерзімсіз аннуитет үшін ең үздік жобаны сипаттайды.

Алгоритмнің үшінші кезеңін түсіруге болады, өйткені жалпы қолдану мерзімі кезінде ең жоғарғы EA мәніне ие жоба ең жоғарғы NPV ие болады. Көп жағдайда баламалы аннуитет әдісін қолдану еңбек сыйымдылығын аз қажет етеді. Дегенмен, біріншіден, тізбекті қайталама жалпы түсінуге ыңғайлы, екіншіден, шексіз уақыт мүмкіншілігін өткізуді талап етпейді. Өзге де тең жағдайларда екі әдіс те әрдайым бір шешімге әкеледі. Әр түрлі ұзақтылықтағы жобалардың салыстырмалы талдау мәселесі әдетте тәуелсіз жобаларды бағалауда туындамайды, дегенмен ол ерекше маңызды. Бірін бірі жоққа шығаратын жобалар үшін де жалпы қазмет мерзімін талдауын шығару орынсыз болып табылады. Бұл талдауды егер жоба жүзеге асырылғанынан кейін қайталану ықтималдығы жоғары болса ғана орындаған жөн.

Қарастырылған әдістердің біршама шектеулері болады, оларды әрдайым ескеріп отырған жөн:

- құнсыздануды (инфляция) ескеретін болсақ, жобаны қайта жүзеге асыру бір рет пайдаланылып жүзеге асыруда жорамалдаудан әлдеқайда қымбат болады. Берілген әдістерді қолдану сараптама құрылатын шарттардың статистикалығына әкеледі, яғни бұл есептеме нәтижелерінің сәйкессіз болуына әкеледі;

- шығарылатын өнімнің жылдам технологиялық жаңартулары орындалатын салаларда жобаны қайта жүзеге асыру екіталай;

- жобаны қайта жүзеге асыру үрдісінде мүмкін болатын жаңа дамыған технологияларды енгізу арқылы жабдықтарды алмастыру, қаржылық заңды елеулі түрде өзгерте алады. Бұл фактор тізбекті қайталау әдісінде және эквивалентті аннуитет әдісінде ескерілмейді;

- көбінесе, жобалардың қызмет мерзімін бағалап анықтау өте қиын, сондықтан да қайталанып отыратын жобаларды қарастыру әдетте теориялық сипатқа ие. Қолданыста, егер қарастырылатын болса, мысалы, қарапайым қаражатты ағыны бар, қызмет ету мерзімі 11 және жеті жыл жобалар жеті жыл үшін NPV есептеуімен шектеледі немесе аннуитеттерді салыстырумен шектеледі;

- жүзеге асыру уақытында жобалардың тиімділігі жоба қызметі соңына қарай төмендеуі мүмкін және оның қайталану NPV нөлге тең болуы әлдеқайда мүмкін. Егер бұл жағдайдық ықтималдығы басым болса, қайталаманы талдау және сараптауды өткізбей-ақ соңғы жобаларды салыстырған жөн.

Қорытындылай келгенде, инвестициялық жобаны әзірлеушімен орындалатын немесе мүдделі тұтынушымен көзделіп қойылған мақсаттарға байланысты, жоба тиімділігі туралы шешім қабылдауды таңдау инвестициялық жобалардың тиімділіктің әр түрлі көрсеткіштеріне жүгінеді. Мысалы, егер қаражатты қаржыландыру орын алса бірінші орында жобаның қаражатты тиімділігі қойылады, ал кейіннен ғана экономикалық және коммерциялық тиімділігіне назар аударылады.

Инвестициялық жобаны жүзеге асыру шығындары мен нәтижесін бағалау есеп айырысу мерзімінде орындалады, оның ұзақтылығы (есептесу мүмкіншілігі) келесі мәндерді ескере отырып анықталады:

- объектіні салу (құру) ұзақтылығы, қолдану және жою (тарату) ұзақтылығы;

- технологиялық құрал-сайман жабдықтардың нормативтік, яғни стандартты қызмет көрсету мерзімі;

- қойылған тиімділік көрсеткіштеріне жету (пайда, табыс, бастапқыда капиталдың қайтару мөлшерлеме төлемі).

Қарастырылған қаржы жұмсалымы тиімділігінің сандық көрсеткіштерінен басқа жобаның тартымдылық сапалық көрсеткіштерін де қарастырып назар аударған жөн, ол келесі белгілерге сай болады:

- қарастырылып отырған жобаның кәсіпорынның жалпы инвестициялық стратегиясына, ұзақ мерзімді және ағымды жоспарларына сай болуы;

- кәсіпорынмен жүзеге асырылатын басқа жобаларға ықпал етуі;

- балама жобалардың жүзеге асыруынан бас тарту салдарларымен салыстырғанда жоба келешегі;

- қауіп-қатер деңгейіне, қаржылық орнықтылық, ұйымның экономикалық өсуі және басқа да қатынастарда қабылданған нормативті-жоспарлық көрсеткіштерге жобаның сай болуы;

- мекеменің қаржылық-шаруашылық қызметінің қажетті әртараптандыруды қамтамасыз ету;

– өндірістік және кадрлық ресурс талаптарына сай жобаны жүйеге асыру талаптарының сай болуы;

- жобаны жүзеге асырудың әлеуметтік салдары, ұйымның беделі мен атағына ықтималды әсері;

- қарастырылып отырған жобаның экологиялық көрсеткіштер мен талаптарға сай болуы.

Барлық нәтижелер, әдетте, құндық бағасына бағынбайды, сондықтан экономикалық тиімділіктің қосалқы көрсеткіші ретінде қарастырылады және инвестициялық жобаны жүзеге асыру шешім қабылдау кезінде ескеріледі [4].

Тәжірибелік тапсырмалары

1 Есептерді шешу, қорытынды жасау (1-7)

Өздік жұмыстардың тапсырмалары

1 Инфляция инвестициялық талдауда қалай ескеріледі?

2 Есептер шешу (8-15)

Есеп 1

Екі жоба қарастырылған, олардың параметрлері кестеде келтірілген. Таңдалғанына қарамастан, жобалардың әрқайсысы жақын болашақта қайталанады. Екі жобада да капиталдың мүмкіншілік құны 10 % құрайды.

|

Жыл |

Жоба А |

Жоба Б |

|

0 |

-100000 |

-100000 |

|

1 |

60000 |

33500 |

|

2 |

60000 |

33500 |

|

3 |

|

33500 |

|

4 |

|

33500 |

Келесі сұрақтарға жауап беріңіз:

- егер қайталанбаса, әр жобаның NPV бастапқы бағасы қандай?

Есеп 2

Төрт жобаның әрқайсысы үшін IRR, NPV және ROI 10 % мөлшерлемесімен есептеңіз. Рейтингтің әр әдісі үшін қалай ерекшеленетінін көрсетіңіз.

|

Ақша ағындары |

Жылдар |

|||

|

0 |

1 |

2 |

3 |

|

|

А |

-100 |

0 |

0 |

145 |

|

Б |

-100 |

115 |

0 |

0 |

|

В |

-100 |

230 |

-120 |

0 |

|

Г |

-45 |

20 |

20 |

20 |

Есеп 3

Келесі тәуелсіз инвестициялық жобалардың қабылдануы керек екенін анықтаңыз. Капитал бағасы – 10 %. Әр таңдалған бағалау әдісінің қажеттілігін негіздеңіз.

|

Жыл |

0 |

1 |

2 |

|

А жобасы |

-10 |

2 |

12 |

|

Б жобасы |

-10 |

10,5 |

- |

|

В жобасы |

10 |

-12 |

- |

Есеп 4

Он бес жылдық жоба үшін $ 150,000 инвестиция қажет. Алғашқы бес жылда ешқандай кіріс күтілмейді, бірақ келесі 10 жылда жылдық табыс $ 50,000 болады. Дисконттау мөлшерлемесі 15 % болған жағдайда осы жоба қабылдануы керек пе?

Есеп 5

Фирма сипаттамалары кестеде көрсетілген екі А және В екі ерекше жобаларын қарастыруда. Капитал бағасы 10 %. Бұл жобаларды барлық өлшемдер бойынша салыстырыңыз.

|

Жобалар |

IC |

C1 |

C2 |

C3 |

C4 |

C5 |

|

А жоба |

-70 |

10 |

20 |

30 |

45 |

60 |

|

Б жоба |

-70 |

50 |

40 |

20 |

10 |

10 |

Есеп 6

А және В жобаларын баламалы аннуитет әдісін қолдана отырып, компанияның инвестициялық тартымдылығы тұрғысынан саралаңыз. Капитал бағасы 10 %.

|

Жыл |

0 |

1 |

2 |

3 |

4 |

|

А жоба |

-1000 |

500 |

400 |

300 |

50 |

|

Б жоба |

-1000 |

600 |

600 |

- |

- |

Есеп 7

Екі өзара эксклюзивті инвестициялық жоба бар. Кесімді ставка 10 % құрайды. Екі инвестициялық жобаның ең жақсысын таңдаңыз.

|

Инвестициялық жоба |

Кезең |

||

|

0 |

1 |

2 |

|

|

А |

-16050 |

10000 |

10000 |

|

В |

-100000 |

60000 |

60000 |

Есеп 8

Өзара эксклюзивті үш инвестициялық жоба бар: A, B және C. Қайсысын таңдау керек?

Компания қолданатын кесімді ставка – 10 %.

|

Инвестициялық жоба |

Кезең |

|||

|

0 |

1 |

2 |

3 |

|

|

А |

-1000 |

505 |

505 |

505 |

|

В |

-10000 |

2000 |

2000 |

12000 |

|

С |

-11000 |

5304 |

5304 |

5304 |

А және В жобалары инвестициялық шығындарда айтарлықтай ерекшеленеді.

А жобасынан В немесе С жобаларына көшудің орындылығын қандай әдістер негіздейді?

Есеп 9

Кестеде көрсетілген сипаттамалары бар екі инвестициялық жоба қарастырылған.

|

Жобалар |

Жылдар бойынша ақша ағындары |

|||

|

0 |

1 |

2 |

3 |

|

|

А жоба |

-10 |

60 |

-110 |

62 |

|

Б жоба |

-10 |

59,8 |

-110 |

60,8 |

Жобалардың қайсысын таңдаған дұрыс екенін талдап, қорытынды жасаңыз. Неге?

Есеп 10

Жобалардың ұзақтығының әртүрлі факторлары бойынша талдаңыз. Капитал бағасы – 10 %.

|

Ақша ағындары |

А жоба |

Б жоба |

В жоба |

|

0 |

100000 |

100000 |

100000 |

|

1 |

25000 |

25000 |

16667 |

|

2 |

25000 |

30000 |

33333 |

|

3 |

25000 |

50000 |

50000 |

|

4 |

25000 |

40000 |

|

|

5 |

25000 |

30000 |

|

|

6 |

25000 |

15000 |

|

|

7 |

|

10000 |

|

|

8 |

|

5000 |

|

Есеп 11

Әр түрлі ұзақтығы факторлары бойынша жобаларды талдаңыз. Капитал құны 12 % құрайды.

Млн. тенгемен

|

Ақша ағындары |

А жоба |

Б жоба |

В жоба |

|

0 |

110000 |

110000 |

110000 |

|

1 |

23000 |

24000 |

20000 |

|

2 |

23000 |

32100 |

40000 |

|

3 |

23000 |

51000 |

65000 |

|

4 |

23000 |

37000 |

|

|

5 |

23000 |

26000 |

|

|

6 |

23000 |

16000 |

|

|

7 |

|

10000 |

|

|

8 |

|

4000 |

|

Есеп 12

Әр түрлі ұзақтығы факторлары бойынша жобаларды талдаңыз. Капитал бағасы – 11 %.

Млн. теңгемен

|

Ақша ағындары |

А жоба |

Проект Б |

Проект В |

|

0 |

120 |

120 |

120 |

|

1 |

24 |

20 |

30 |

|

2 |

24 |

30 |

40 |

|

3 |

24 |

40 |

30 |

|

4 |

24 |

40 |

50 |

|

5 |

24 |

20 |

|

|

6 |

24 |

12 |

|

|

7 |

|

10 |

|

|

8 |

|

5 |

|

Есеп 13

Электр станциясына отынды пайдаланудың үш балама нұсқасы қарастырылады: табиғи газ, көмір немесе мазут. Жобадан таза ақша ағындарының болжамы кестеде келтірілген. Капитал бағасы – 10 %.

|

Жылдар |

0 |

1 |

2 |

3 |

4 |

|

Көмір |

-1000 |

750 |

500 |

200 |

100 |

|

Газ |

-1000 |

350 |

350 |

350 |

350 |

|

Мазут |

-500 |

180 |

180 |

180 |

180 |

Берілген жобаны барлық қолжетімді әдістермен талдаңыз. Қай жанармай таңдау керек? Шешімді негіздеңіз.

Есеп 14

Тартылған капитал құны 15 % құрайды. Кестеде ақша ағындарының динамикасы көрсетілген. Ең оңтайлы инвестициялық жобаны таңдау қажет.

|

Жылдар |

Ақша ағындарының болжамы, млн. теңге |

||

|

Бірінші жоба |

Екінші жоба |

Үшінші жоба |

|

|

0 |

40 |

40 |

40 |

|

1 |

25 |

15 |

25 |

|

2 |

30 |

20 |

35 |

|

3 |

|

35 |

|

Есеп 15

Кәсіпорын өндірісті кеңейтуге 55 мың доллар инвестициялауға мүмкіндігі бар, ал төрт жоба қарастырылуда. Қаржыландыру көздерінің құны 10 % құрайды. Бастапқы мәліметтер кестеде келтірілген.

|

Жобалар |

Ақша ағындары,мың. дол. |

||||

|

IC |

C1 |

C2 |

C3 |

C4 |

|

|

А |

30 |

6 |

11 |

13 |

12 |

|

Б |

20 |

4 |

8 |

12 |

5 |

|

В |

40 |

12 |

15 |

15 |

15 |

|

Г |

15 |

4 |

5 |

6 |

6 |

Инвестициялық жобаларға талдау жасаңыз, бағалау критерийлерін таңдауды түсіндіріңіз.