15 Халықаралық инвестициялар

Капиталдың халықаралық жылжуы түрлі елдерде капиталдың тарихи жинақталған немесе пайда болған, басқа елдерге қарағанда анағұрлым экономикалық тиімді болатын, олармен белгіленген тауарларды өндіруге сілтеме болып табылатын өндіріс факторларының бірі ретінде оның халықаралық бөлінулеріне негізделген.

Халықаралық капитал елдер арасында жылжи отырып, олардың арасындағы шекараларды кеңейтуге және тіпті жоюға ықпал етеді, түрлі елдер резиденттерін экономикалық мүдделермен байланыстырады да, дамып келе жатқан елдердің экономикалық секторының дамуына мүдделендіреді. Ол өз алдына әлемдік саудаға анағұрлым көп субъектілерді қатыстырып, оның масштабтарын ұлғайтады. Осыдан да көптеген елдер экономикалық тұрақсыздықтың заманауи жағдайларында шетелден келетін қаржы түсіміне өте мұқтаж [12].

Халықаралық инвестициялар – экономиканың өсуі мен дамыту мақсатындағы материалдық және қаржылық құралдардың қозғалу және қосылу процесін қамтитын кең ұғым немесе тағы бір анықтамасы бойынша, халықаралық инвестициялар бір елдің екінші елде қаржылық қорлар мен басқа да экономикалық активтерді жинақтау мен көбейту мақсатында орналастыру әдісі болып келеді.

Халықаралық инвестициялар – бұл пайда табу және әлеуметтік әсер алу мақсатында бір елден шығарылып басқа елдің аумағындағы кәсіпорынға салынған мүліктік және интеллектуалды меншікке құқық, қаржылық және материалдық құралдар.

Инвесторларды дербес (индивидуалды) және институционалды деп ажыратады. Олардың айырмашылықтары бақыланатын қорлардың көлемінде, қабылданатын шешімдердің сипаты мен әдістемесінде көрсетіледі.

Дербес инвестор – бұл инвестициялық қызметті өздігінен, делдалдарсыз атқаратын жеке және заңды тұлға.

Институционалды инвестор – бұл дербес инвесторлардың қаражаттарын шоғырландырып, мамандандырылған инвестициялық қызметі, әдетте, бағалы қағаздармен операция жүргізетін қаржылық делдал.

Институционалды инвесторларға инвестициялық қорлар мен компанияларды, зейнетақы қорларын, сақтандыру компаниялары мен банктерді жатқызады.

Инвестицияның нысанасын, бағыттарын және көлемін анықтау барысында инвестор өзінің мақсаттарын іске асыру үшін келісім-шарт негізінде халықаралық инвестициялық қызметтің кез-келген қатысушыларын тарта алады.

Инвестордың ресурстары барлық қол жетімді көздерден тартылған ресурстардан құралған – ішкі, тартылған және қарызға алынған.

Қазіргі жағдайда инвестор халықаралық (әлемдік) қаржылық нарықтар арқылы шоғырландырылатын және қайта бөлінетін ұлттық және халықаралық инвестициялық ресурстарға қолы жетеді.

Әр мемлекет белгіленген инвестициялық ресурстармен иеленеді, олар өзіндік (ұлттық) және шетелдік инвестициялардан құралған. Бұл ресурстар ішкі де, сыртқы да инвестициялауға қолданыла алады.

Инвестициялық ресурстардың қозғалысының бағытымен «капиталдың кемуі» және «капиталдың таза құйылымы» ұғымдары байланысты.

Капиталдың кемуі – бұл жоғары салық салулардан, инфляцияның жағымсыз салдарынан, экспроприация тәуекелінен қашу нысанындағы инвестициялық климаты қолайлырақ елдерге капиталдың елеулі мөлшерін аудару.

Капиталдың басқа елде тиімді кепілдендірілген орналастыру капиталдың кемуінің басты мақсаты болып келеді.

Капиталдың таза құйылымы – бұл шет елдерден түсетін ақша қаражат (қарыз алу немесе қаржылық активтерді шетелдік инвесторларға сату арқылы) пен шетелдік қарыз алушылардың қарызы немесе шетелдік эмитенттердің қаржылық активтерді сатып алуы түріндегі капиталды әкету мөлшері арасындағы айырмашылық.

Кең түсінікте халықаралық деп өткізілімі әртүрлі елдердің (нақты бір елдің резиденттері және бейрезидеттері) қатысушыларының әрекеттесуін қамтитын инвестициялар саналады.

Тар мағынада халықаралық инвестициялар – бұл шетелден немесе шетелге инвестициялар.

Жоғары айтылғанның бәрін нақтылағанда, инвестициялардың халықаралық қозғалысы – бұл үлкен табыс немесе басқа да өндірістік, коммерциялық, ғылыми-техникалық және т.б. тиімділіктерді алу мақсатындағы бір елдерден басқаларға капиталды әртүрлі формаларда (ақшалай, тауарлы, өндірістік, ғылыми-техникалық, интеллектуалды және т.б.) орналастыру.

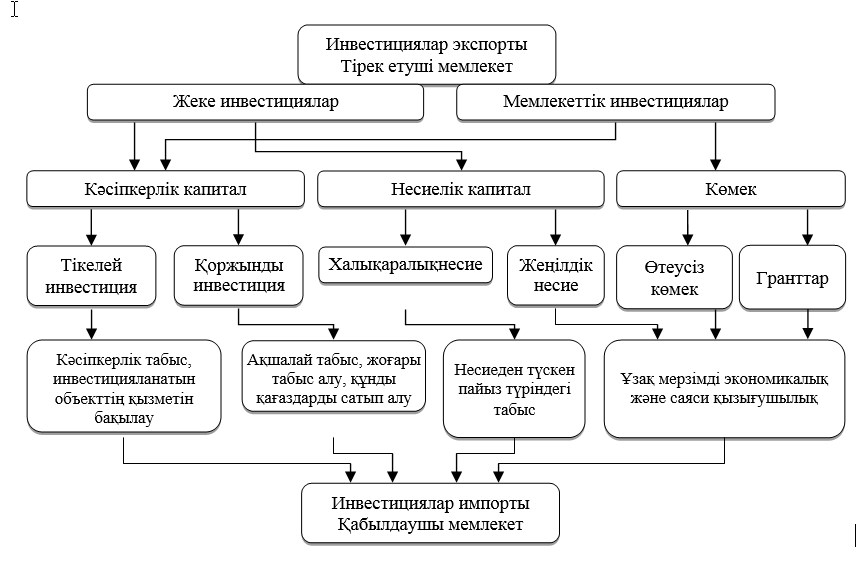

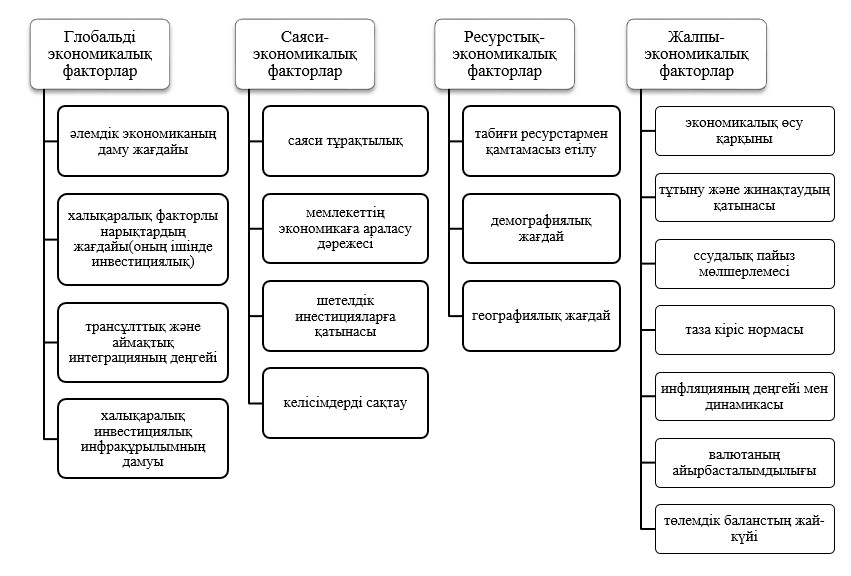

Халықаралық инвестициялардың мақсаттары мен нысандары 15.1-суретте көрсетілген. Халықаралық инвестициялаудың мөлшері мен нысанына, ынталандыруына көптеген факторлар әсер етеді, олардың негізгілері 15.2-суретте берілген.

15.1-сурет – Түрлері, нысандары және халықаралық инвестициялауды ынталандыру

15.2сурет – Халықаралық инвестициялаудың факторлары

Қарым-қатынастардың «негіздеу елі – қабылдаушы ел» деңгейінде шешуші мағынаға мыналар ие: саяси тұрақтылық, үкіметтің саясатқа араласу дәрежесі, шетелдік инвестициялар мен шетелге кететін инвестицияларға көзқарас, екі және көп қырлы келісімдердің болуы және оларды ұстану (саясаттық-экономикалық факторлар), табиғи ресурстардың болуы не болмауы, демографиялық жағдай, географиялық жағдай (ресурстық-экономикалық факторлар), негізгі макроэкономикалық көрсеткіштер деңгейі мен динамикасы (жалпыэкономикалық факторлар) [4].

Әлдеқайда кең мәтінде халықаралық инвестициялық үдеріске әсер етеді:

- әлемдік экономиканың, халықаралық факторлық және инвестициялық нарықтардың даму жағдайы;

- әлемдік валюта жүйесінің тұрақтылығы;

- халықаралық инвестициялық инфраструктураның дамуы және т.б. Халықаралық инвестициялардың түрлерін толығырақ қарастырайық.

Инвестицияны кімнің беретініне байланысты (яғни, шығу көзіне қарай), мемлекеттік және жеке меншік капиталды атап көрсетуге болады [3].

Бірінші – өзге мемлекетке жылжитын немесе үкіметтердің не үкіметаралық ұйымдардың шешімдері бойынша шетелден қабылданатын мемлекеттік бюджет құралдары. Мемлекеттік капиталдың көзі ретінде салық төлеушілердің есебіне қалыптасатын мемлекеттік бюджет болып табылатындықтан, капиталдың осы нысанының жылжуы туралы шешімдер де биліктің заң шығарушы және атқарушы органдарымен қабылданады.

Жеке капитал өзін мекемелердің жетекшілік органдарының шешімімен шетелге шығарылатын не шетелден қабылданатын мемлекеттік емес фирмалардың, банктер мен ұйымдардың құралдары ретінде көрсетеді. Бұған сауда несиелері, банкаралық несиелер және т.с.с. жатқызыла алады. Жеке капитал көзі ретінде мемлекеттік емес институттардың жеке қаражаттары болып табылады, алайда, олардың қатыстық автономдылығына қарамастан оларды реттеу мен бақылау бойынша құқықты мемлекет өзіне қалдырады.

Кейде шығу көзі бойынша капитал жылжуының үшінші нысанын – халықаралық ұйымдар капиталын, атап айтқанда МВФ несиелерін де бөледі.

Пайдаланылу сипатына қарай капиталды кәсіпкерлік және қарыздық деп бөлуге болады. Кәсіпкерлік капитал табыс алу мақсатында өндіріс процесіне енгізілетін құрал ретінде көрсетеді. Қарыздық несие ретінде қаражат құралдарын белгіленген мерзімге оларды пайдалану үшін пайыздың төленуімен беруді және алуды түсінеді. Сөйтіп, қарыздық капиталдың жылжыған жағдайында негізгі мақсат ретінде қаржы ресурстарын қолданған үшін ақы алу болып табылады. Бұл жылжудың негізгі құралдары ретінде сауда несиелері мен қарыздары болып табылады. Сауда несиелері – жабдықтаушылар мен сатып алушылардың тауарлар мен қызметтердің келісімдері бойынша несиені тура ұсыну нәтижесінде пайда болатын талаптар. Қарыздар ретінде несиелермен қарыздарды тура ұсыну салдарынан туындайтын қаржы активтері түсіндіріледі.

Кәсіпкерлік ретінде жиі жағдайларда – жеке капитал, қарыздық ретінде мемлекеттік көздерден алынатын ресми капитал немесе халықаралық несиелеу, ерекшеліктер болатын болса да қолданылады.

Ұсыну мерзімдеріне байланысты қысқа, орта және ұзақмерзімді капиталдар ұсынылады. Қысқа мерзімді капитал бір жылға дейінгі мерзімге беріліп, қарыздық нысанда іске асырылады (мысалы, сауда несиелері). Орта мерзімдік капитал бір жылдан бес жылға дейінгі аралыққа салынады. Ұзақ мерзімді капитал бес жылдан астам мерзімге ұсынылады. Кәсіпкерлік капиталдың тура не портфельдік инвестициялар түріндегі салымдары мемлекеттік несиелер сияқты капиталдың ұзақмерзімді салымдары болып табылады.

Салынған капиталдарын бақылау дәрежесі бойынша инвестициялар тура және портфельдік деп бөлінеді. Туралары ретінде, ең алдымен, инвестордың капиталды орналастырғыш объектіні бақылауын қамтамасыз ететін, шетелдерде құрылатын кәсіпорындарға салымдарды түсіндіреді. Мұндай форма, негізінен, жеке кәсіпкерлік салымдар есебіне іске асырылады. Портфельдік ретінде шетелдерге салынған, атап айтқанда, шетелдік құнды қағаздарға салынған капиталдарды бақылау құқығын бермейтін инвестициялар түсіндіріледі. Бұл процесс мемлекеттің өзі шетелдік құнды қағазды сатып алатын болса да, жеке кәсіпкерлік капиталға негізделген.

Халықаралық инвестициялық тауарлар тәжірибеде өздерін құнды қағаздарға, технологияларға, жылжымайтын мүлікке және т.б. кіші не аз тәуекелмен қысқа не ұзақ мерзімге капиталды тура не жанама салудың түрлі формалары ретінде ұсынады.

Реалды активтерге салынатын халықаралық инвестициялар өздерін табыс (ұтыс) алу мақсатындағы мүліктік құндылықтар түріндегі активтерге талаптарды сатып алумен байланысты ресурстарды салу ретінде ұсынады. Өнеркәсіптік кәсіпорындардың реалдв активтеріне салынатын инвестициялар өндірістік қуаттылықтарды құруды, құрылғылар мен технологияларды, шикізат пен материалдарды сатып алуды, жұмыс күшін жалдауды, өндірістік процесті ұйымдастыруды білдіреді. Мұндай инвестициялардың көздері ретінде өндіріс ұйымдастырушыларының (акционерлерінің, меншік иелерінің, жарнашыларының) жеке қаражаттары, сол сияқты қарызды құралдары да (банктердің несиелері, несиелер) бола алады.

Халықаралық қаржы инвестициялары – басқа елдер эмитенттерінің шетелдік валюталарда номиналданған құнды қағаздарға, сондай-ақ шетелдік валютаға сатып алынатын қаржы құралдарына қаражаттарды салу. Жиі жағдайларда халықаралық инвестициялар ретінде отандастық институционалдық инвесторлардың жетекші әлемдік валюталарға конвертациясы мен олардың шетелдік қор активтеріне инвестициялануын түсінеді.

Қазіргі уақытта халықаралық қаржы инвестициялары кең таралуын тапты. Олар инвестордың ұлттық нарығымен салыстырғанда өзге ұлттық нарықтардағы актив бағаларының анағұрлым жоғары өсуі, сондай-ақ инвестор валютасына қатыстығы бойынша инвестициялар валютасы бағамының өсуі есебіне капитал салымының анағұрлым жоғары табыстылығын алуға мүмкіндік береді.

Халықаралық қаржы инвестициялары инвестициялық және зейнеткерлік қорларды, сақтандыру компанияларын, корпорациялар мен жеке инвесторларды іске асырады.

Қазіргі уақытта халықаралық экономикалық байланыстарының кең дамуына байланысты еркін қаражат құралдары бар және оларды орналастыруға қалауы бар инвестор оның ұлттық нарығында, сол сияқты өзге елдердің ұлттық нарығында және еуронарықта саудаланатын құнды қағаздардан инвестициялар портфелін қалыптастыра алады [2].

Ұлттық нарықтарда, біріншіден, ұлттық валютада номиналданған ұлттық эмитенттердің құнды қағаздары саудаланады. Оларға мемлекет пен ұлттық акционерлік қоғамдардың құнды қағаздары жатады.

Мұндай құнды қағаздарға жататын инвестициялар бірқатар басымдықтарға ие:

- эмитенттер туралы жеткілікті түрде толық ақпаратты алу мүмкіндігі;

- қор және қаражат нарықтарының жеке статистикасын жүргізу мүмкіндігі;

- валюта айырбастау тәуекелін болдырмайтын ұлттық валютаны ғана қолдану;

- шетелде инвестициялауға байланысты ұстап қалулардың болмауы;

- резидент емес-инвесторлармен салыстырғанда резидент-инвесторлар үшін салықтық және өзге де басымдықтар мүмкін.

Алайда, тек қана ұлттық құнды қағаздарды сатып алу ұлттық қор нарығы кірісінің жалпы құлауында тәуекелді азайту үшін инвестицияларды диверсификациялауға, сондай-ақ ұлттық нарық кірісімен салыстыру бойынша анағұрлым жоғары табыстылық алуға жол бермейді. Бұдан басқа, қазіргі уақытта әр ұлттық нарық онда шетелдік инвесторлардың болуы салдарынан барлық оң және теріс салдарымен инвестициялардың әлемдік нарығының бөлігі болады, оған байланысты ішкі экономикалық және саяси жағдайларға байланысты болмайтын, тек сыртқы факторлардан туындаған ұлттық құнды қағаздар бағамының уақытша құлауынан толық кепілдікте болу мүмкін емес.

Екіншіден, ұлттық валютада номиналданған шетелдік эмитенттердің құнды қағаздары саудалана алады. Мысалы, өз әрекеттерін қаржыландыру үшін швейца франктері қажет болатын жапондық не американдық компаниялар швейцар нарығына швейцарлық франктарда номиналданған облигацияларын шығарады. Мұндай инвестициялардың басымдығы ретінде анағұрлым жоғары табыс жағдайында олардың анағұрлым жоғары сапасын не тиісті құнды қағаздардың анағұрлым төмен тәуекелін алуға мүмкіндік береді. Алайда, эмитенттер алу жөнінде ақпарат алудың әлеуетті қиындықтарына, сондай-ақ ұлттық нарықтағы құнды қағаздар бағамы валюта айырбастау бағамын есепке алумен анықталатындықтан инвестор валютасына қатынасы бойынша эмитент валютасының құлау тәуекеліне байланысты кемшіліктерде де бар.

Үшіншіден, ұлттық нарықтарда шетелдік валюталарда номиналданған ұлттық эмитенттердің құнды қағаздары саудалана алады.

Мұндай құнды қағаздарды инвестициялар портфеліне қосу басымдығы ретінде шетелдік валюта бағамының өсуі барысында қосымша табыс алу мүмкіндігі болып табылады. Кемшілігі ретінде шетелдік валюта опреацияларына әкімшілік шектеулерді әлеуетті енгізу немесе инвестициялар валютасы бағамының құлауы салдарынан пайда болатын қосымша тәуекелдер болып табылады.

Халықаралық инвестицияларды іске асыру барысында олардың келесі ерекшеліктерін ескеріп отыру қажет:

а) өзге елдердің экономикасы, саясаты мен мәдениетін, сондай-ақ шетел тілдерін, қаржы нарықтарындағы сауда әдістерін, есептілік реттілігін және т.с.с. жеткіліксіз білумен шартталған психологиялық кедергі. Институционалдық инвесторлар жиі жағдайларда өздерінің халықаралық инвестицияларын тиісті ұлттық нарықтар брокерлері арқылы атқарады. Көптеген жеке инвесторлар халықаралық инвестицияларға әлі де қате түсінікте болуда;

ә) ақпараттық қиындықтар – инвестор үшін оның ұлттық нарығының қатысушылары туралы мүмкін болатындай дәрежеде эмитенттер мен шетелдік нарықтар жөнінде ақпараттың алынуына байланысты қиындықтар. Бұл қиындықтар компаниялардың күтілетін табыстары туралы мәліметтерден, әлемдік нарық бағаларының тербелістерінен, жеке нарықтар мен жеке құнды қағаздар бойынша бағалардан құралатын халықаралық ақпараттық жүйелердің (мысалы, Reuters, Bloomberg және т.с.с.) қолданылуымен шешіледі;

б) шетелдік инвесторлар үшін олардың капиталдарын салық салу ерекшеліктері мен онда туындайтын ұлттық юрисдикциялар дауларын қоса алынумен орналастыру және өз еліне капитал мен алынған кірісті қайтару барысындағы заңды қиыншылықтар;

в) қосымша кедергілер:

1) шетелдік нарықтардағы делдалдарға анағұрлым жоғары комиссиялықтар;

2) есептік жүйе құрылымының әлеуетті қиындығы мен есеп пен есептіліктің көпвалюталы жүйесіне байланысты бітімдерді ресімдеу үшін анағұрлым жоғары төлем;

3) халықаралық қаржы инвестицияларының басқарушы портфельдеріне төмендегідей себептерге негізделген анағұрлым жоғары төлем:

- халықаралық деректер базасына жазылу;

- халықаралық нарық зерттеулерін жүргізу;

- түрлі елдердегі есеп жүйесін ажырату;

- коммуникациялар құны (халықаралық телефон, компьютер торлары, шетелге бару);

г) халықаралық инвестициялар тәуекелдері:

1) барлық инвесторлар – резиденттер мен резидент еместерге ортақ ұлттық нарықтар тәуекелдер. Мұнда нарық экономикасы дамыған елдер инвесторлары үшін халықаралық инвестицияларда олардың ұлттық нарығында болмайтын тәуекелдермен қақтығысуы мүмкін;

2) резидент еместер үшін олардың іс-әрекетіне және капитал мен кірісті шығаруға шектеулердің әлеуетті енгізілуіне байланысты қосымша тәуекелдер;

3) шетелдік валюта бағамының төмендеу тәуекелі, ол өз алдына инвестор валютасына қайта есептеуде инвестиция кірісінің азаюына соқтырады.

Көрсетілген тәуекелдер мен қиындықтарға қарамастан халықаралық инвестициялар көлемі анағұрлым жоғары болып, ұдайы өсуде. Мысалы, барлық негізгі әлемдік корпорациялардың акциялары түрлі елдер биржаларына негізделеді. Ірі корпорациялар, сондай-ақ үкіметтер мен биліктің жергілікті органдары өзге елдерде не еуронарықта өздерінің құнды қағаздарын шығару жолымен қаражат құралдарын қарызға алады. Айтарлықтай қаражаттарға ие болатын және анағұрлым жоғары кіріс алу мүмкін болатын халықаралық нарық сегменттерінде инвестициялайтын халықаралық қаржы топтары болады.

Халықаралық қаржы инвестицияларының кеңінен дамуы таза ұлттық инвестициялармен салыстырғанда аз тәуекел мен үлкен кірісті – анағұрлым жоғары сапаны алу мүмкіндігін беруіне байланысты. Әр ұлттық нарықтың құнды қағаздары оларға ұлттық экономикалық және саяси жағдайлар – қаражат динамикасы мен көлемінің, пайыздық мөлшерлемелердің өзгеруінің, бюджет тапшылығының, мемлекеттің қаражаттық және салықтық саясатының және т.с.с. бірдей әсер ететіндіктерінен олардың бағамдарының бір уақытта өсу не құлау тенденциясы болады.

Мұнда құнды қағаздардың бір класының (мысалы, акциялардың) сол не басқа бір себептер салдарынан құлауы барысында мемлекет ұлттық валюта бағамының төмендеуіне жетелейтін ұлттық нарықтан қаражаттың жылыстауын алдын алу мақсатында басқа сегментке (мысалы, мемлекеттік құнды қағаздарға) капиталдың асырыла жылжуына ықпал ететін шаралар қабылдайтын жағдайлар да мүмкін. Сөйтіп, инвестициялардың таза ұлттық портфелінде тиісті қайта құрылымдау жолымен оның сапасын арттыру (кірісін ұлғайту және тәуекелін төмендету) немесе сақтау мүмкіндігі болады. Алайда, ұлттық портфель ұтымдылығы соңғы нәтижесінде ұлттық экономиканың күйімен анықталатын ұлттық нарықтың анағұрлым табысты сегменттерінің кірісіне жоғары бола алмайды [3].

Сол уақытта түрлі елдердің ұлттық нарықтары қатынастық тәуелсіздікте болады да, экономикасы дамып отырған елдердің құнды қағаздарына салу анағұрлым жоғары кірісті беру мүмкін. Халықаралық қаржы инвестицияларының қосымша кірісін, сондай-ақ, инвестор валютасына қатынасы бойынша инвестициялар валюталары бағамдарының әлеуетті өсуін қамтамасыз ете алады.

Халықаралық-диверсифицирленген портфель отандастық-диверсифицирленген портфельге қарағанда анағұрлым аз тәуекелді. Ол түрлі елдер экономикасының біркелкі дамымауына байланысты болуда және егер де акциялардың кейбір ұлттық нарықтары құлайтын болса, керісінше өсіп отырады. Түрлі елдер экономикасының қатыстық тәуелсіздігі нарық қорларынан қатыстық тәуелсіздікке жетелейді. Сондықтан да құрылымы барлық ұлттық нарықтар жиынтығының нарықтық капиталы құрылымына сәйкес келетін әлемдік портфель тәуекелі (бағалардың өзгергіштігі) әр ұлттық нарықтық портфель тәуекелінен аз болады.

Халықаралық инвестициялар портфелінің ерекшелігі, жоғарыда айтылғандай, валюта тәуекелі – инвестордың тұрғылықты елінің валютасына шетелдік валюта ауыстырыла алатын айырбастау бағамының белгісіздігі болып табылады. Жеткілікті түрде елдер бойынша жақсы диверсифицирленген портфельде, бұл тәуекел, тәжірибе көрсететіндей, бір валюталардың құлауы екінші бір валютаның өсуін білдіретіндіктен, ұлттық нарықтар тәуекелі айтарлықтай аз.

Инвестор валютасының құлауы шетелдік валюта бағамының өсуін, оның ішінде халықаралық инвестициялар портфелінің кірісін артуын білдіреді. Одан басқа, валюталық тәуекел оның жағымсыз өзгеруінен қорғау бойынша арнайы әдістерді қолдану есебіне айтарлықтай азайтылуы мүмкін (хеджирлеу әдісі). Сондай-ақ, жоғары кіріс үшін тәуекелге баруға дайын болатын халықаралық инвестор оны тек жылдам өсуші ұлттық экономикалардан және (немесе) жеке шетелдік компаниялардан ғана алмай, шетелдік валюталар бағамының өсуінен де алады.

Халықаралық қаржы инвестицияларымен айналысатын инвестор олардың портфельдерінің құрылымдарын қалыптастыру принциптерін анықтай білуі тиіс. Бұл құрылымды қалыптастыру ілгерілігінің бірнеше нұсқалары бар:

- елдер (валюталар) → құнды қағаздар түрлері → нақты құнды қағаздар;

- құнды қағаздар түрлері → елдер (валюталар) → нақты құнды қағаздар;

- құнды қағаздар түрлері → нақты құнды қағаздар → елдер (валюталар);

- нақты құнды қағаздар → елдер (валюталар).

Бірінші жағдайда инвестор өз басымдықтарынан шыға отырып, АҚШ пен еуро долларларында инвестициялық активтерді анықтай отырып, АҚШ пен Францияны таңдай алады, одан кейін американдық акциялар мен француз облигацияларын, одан барып экономика секторларын (салаларын) алдын ала таңдау мүмкіндігімен нақты американдық компаниялар акцияларын таңдайды, соңынан, сол сияқты француз нарығындағы облигациялардың нақты шығарылымдарын да таңдауға болады.

Екінші жағдайда алдымен құнды қағаз түрлері (мысалы, жалпы не экономиканың белгіленген секторлары кәсіпорындарының акциялары немесе қысқамерзімді мемлекеттік облигациялар) таңдалып алынады, ал одан кейін әр түрі үшін елдер (мысалы, АҚШ-ты акциядағы инвестициялар үшін және Жапонияны қысқамерзімді мемлекеттік облигациялардағы инвестициялар үшін) таңдалады, ол өз алдына инвестиция портфельдері валютасының құрамын анықтап, нәтижесінде нақты құнды қағаздар белгіленеді.

Үшінші және төртінші жағдайлар халықаралық инвестициялар портфеліндегі акциялар сегментінің (сегмент түсінігінде, бұл жағдайда, құнды қағаздардың тобы мен түрлері алынады) құрылымын анықтау үшін сипатты болып табылады. Мұнда, үшінші жағдайда, құнды қағаздар түрлерін таңдау экономика секторларын таңдауды білдіреді, одан кейін әр секторда елдер жиынтығы мен инвестициялау валюталарын анықтайтын әлемдік нарықтағы нақты компаниялардың акциялары таңдалады.

Сөйтіп, бірінші және екінші жағдайларда әдебиетте «үстінен астына» принципі деп аталатын (Тор-Down) «елдер (валюталар) → нақты құнды қағаздар» таңдау принципі іске асырылады. Үшінші және төртінші жағдайларда «астынан үстіне» (Bottom-Up) принципі деп аталатын «нақты құнды қағаздар →елдер (валюталар)» таңдау принципі іске асырылады.

Халықаралық қаржы инвестицияларының портфелі құрылымын қалыптастыру нақты инвестор мақсаттарына байланысты болады. Олар мыналар бола алады:

- нарық портфелінің сапасына жақын болатын сапаны (кіріс пен тәуекелді) алуға ұмтылу;

- үлкен тәуекелге келісе отырып, нарық портфелінің кірісіне жоғары болатын кірісті алуға ұмтылу;

- аз кіріске келісе отырып, нарық портфелі тәуекелінен төмен болатын тәуекелді қамтамасыз етуге ұмтылу.

Бұл мақсаттар жалпы халықаралық ивестициялар портфелі үшін , сол сияқты оның жеке сегменттері үшін де қойыла алады.

Бірінші мақсатқа жету көзқарасынан инвестициялық құралдар нарығындағы қолданыстағы бағалар қолданыстағы барлық ақпараттар мен инвесторлардың олардың болашақтағы өзгерулері туралы ұжымдық пікірлерін көрсетеді. Осыдан да инвестициялардың анағұрлым жақсы портфелі ретінде құрылымы тиісті активтердің нарықтық капитализациясына сәйкес келетін нарық портфелі болып саналады. Мысалы, егер де небір құнды қағаздардың аймақтық не ұлттық нарығында жалпы нарық бағаларының 40 % акцияларға, 35 % – компаниялар облигацияларына және 25 % – мемлекеттік құнды қағаздарға келетін болса, нарықтық портфельде оның бағасының 40 % акцияларға, 35 % – компанияның облигацияларына және 25 % – мемлекеттік құнды қағаздарға салынады. Инвестициялардың нарық портфелінің әр сегментінің құрылымы да, сондай-ақ тиісті құнды қағаздардың нарықтық капитализациялану құрылымына сәйкес болуы тиіс. Мұндай инвестициялау тәсілі пассивті деп аталады.

Халықаралық инвестициялаудың жоғарыда аталған өзге мақсаттарына жету барысында анағұрлым жоғары кірісті немесе аз тәуекелдегі перспективалар көзқарасынан жеке құнды қағаздар мен құнды қағаздар түрлерін, нақты елдерді таңдау қажет болады. Мұндай инвестициялау тәсілі активті деп аталады.

Халықаралық инвестициялар портфелі құрылымын қалыптастырудағы әр кезеңде пассивті, сол сияқты активті де тәсілдер қолданыла алады. Мысалы, «елдер (валюталар) → құнды қағаздар түрлері → нақты құнды қағаздар» бірізділігінде елдерді таңдау барысында ұлттық нарық бойынша (пассивті тәсіл) әлемдік нарықты капитализациялау құрылымынан шығуға болады, одан кейін ұлттық нарықтарда құнды қағаздардың нақты түрлері мен олардың қатыстық бөлшектерін таңдауға болады (активті тәсіл), және нәтижесінде құнды қағаздардың әр таңдалған түрі үшін аталмыш ұлттық нарықтағы аталмыш сегментті нарықтық капитализациядан шығара отырып, портфельдің тиісті бөлігінің құрылымын анықтауға болады (пассивті тәсіл).

Алайда, алдымен жеке елдер мен портфельдегі олардың қатыстық үлесін таңдауға болады (активті тәсіл), одан кейін әр ел үшін ұлттық нарықта (пассивті тәсіл) капитализациялануына сәйкес ұлттық құнды қағаздар түрлері бойынша инвестициялардың бөлінуін және әр түрінде нақты құнды қағаздар мен олардың қатыстық үлестерін (активті тәсіл) таңдауға болады.

Құнды қағаздардың болашақ сапасын болжамдау үшін негіз ретінде мыналарды қолдануға болады:

- өткен аралықтардағы бағалардың өзгерулері туралы деректер;

- актив бағаларын байланыстыратын және олардың экономикалық факторларына әсер ететін теориялар;

- өткен аралықтағы экономикалық факторлар мен активте бағаларының өзгеруінің корреляциясы туралы статистикалық деректер;

- валюталық және қор нарықтарындағы нақты жағдайлар және тиісті себеп-салдар байланыстары туралы деректер;

- валюталық және қор нарықтарындағы болашақ жағдайлар туралы сарапшылардың пікірлері.

Мұндай деректер негіздерінде бағалардың түрлі ұлттық нарықтарда болашақ жылжуы туралы, сондай-ақ валюта бағамдарының жылжуы туралы сапалық немесе сандық (фундаменталды және техникалық талдаулар әдістерінің қолданылуымен) қорытындылары жасалына алады. Алайда, кез келген жағдайда халықаралық инвестициялар құнды қағаздардың түрлі ұлттық нарықтарда құлау тәуекелінің және инвестиция валюталары бағамдарының құлау тәуекелінің белгіленген үлесімен байланысты. Соған қоса, келесі әрекеттер нұсқаларының болуы мүмкін:

- жағымды жайтқа сенім артып, ешқандай шара қолданбау;

- инвестицияларды елдер, активтер түрі, экономика салалары және құнды қағаздар бойынша диверсификациялау;

- тәуекелсіз активтерге (мысалы, мемлекеттік облигациялар) салынатын инвестициялар үлесін арттыру;

- инвестициялар сапасын болжау негізінде аз тәуекелді активтер мен инвестициялар валюталарын таңдау;

- активтердің бағасы мен (немесе) валюта курсының жағымсыз өзгеруінен қорғау үшін арнайы шараларды қолдану.

Тәуекелді төмендету бойынша шаралар жалпы халықаралық инвестициялар портфелі үшін, оның сегменттері немесе сол немесе басқа сегменттегі құнды қағаздың бөлігі үшін қолданылуы мүмкін.

Халықаралық инвестициялар портфелінің тәуекелін төмендету принциптерін таңдауда сәйкес шараларға жұмсалатын қосымша шығындарды, сонымен қатар, кейбір жағдайларда орнаған қолайлы жайтты пайдаланып қалу мүмкіндігінің болмауын қоса алғандағы портфель кірісінің төмендеуімен байланысты болатынын есте сақтау қажет.

Халықаралық инвестициялармен айналыспақшы инвестор, сонымен қатар, инвестицияларды шет елдік құнды қағаздарға қалайша жүзеге асыратынын анықтауы қажет [2].

Екіншіден, шет елдік фирмалар қатарындағы құнды қағаздар, әдетте, отандық қорлық биржада сатылымға түседі. Инвестор мұндай қағаздарды осындай биржаларда брокерлік орындары бар инвестициялық компания немесе банк арқылы иелене алады.

Екіншіден, инвесторлар резиденттері эмитенттер болып табылатын елдердің шет елдік қорлық нарықтарда шет елдік құнды қағаздарды сатып ала алады. Алайда, шет елдік биржалар листингіне енетін акцияларды сатып алу, ең алдымен, үлкен брокерлік комиссиялық төлемдер үшін қымбатқа түсуі мүмкін. Шет елдік акциялар иелері де шет елдік салық заңдарының және дивидендтерді отандық валютаға айырбастау қиындықтарымен бетпе бет келеді.

Үшіншіден, шет елде шет елдік инвестицияларды иеленудің орнына көп елдердің инвесторлары инвестор елінің қаржы нарығында сатылатын шет елдік акцияларға депозиттік қолхаттарды сатып ала алады. Мысалы, әлемдегі ең ірі қор нарығында (АҚШ нарығында) мұны америкалық депозиттік қолхатты (ADR) иелену түрінде жүзеге асыруға болады.

Төртіншіден, дамыған және көптеген дамушы елдердің резиденттері үшін халықаралық портфельдік инвестициялаудың анағұрлым арзан тәсілі шет елге диверсификацияланған инвестициялауды жүзеге асыратын ақша нарығының өзара қорында акцияларды сатып алу болып табылады.

Шет елге инвестицияланатын өзара қорлардың төрт басты категориясы бар: әлемдік, халықаралық, аумақтық және мемлекеттік.

Сөйтіп, отандық қаржы нарығының қағаздарын қоса, бүкіл әлемнің құнды қағаздарына инвестициялайды. Халықаралық қорларды тек қана отандық қаржы нарығынан тыс инвестициялайды. Аумақтық қорлар инвестициялары Азия немесе Еуропа сияқты жеке географиялық облыстарда шоғырланады. Елдік қорларды Германия немесе Тайвань сияқты жеке елдердің құнды қағаздарына инвестициялайды. Соған қоса, әлемдік және халықаралық қорлардың үлкен диверсификациясы инвесторлардың тәуекелін төмендетеді, бірақ бір уақытта, сонымен қатар, егер қаржылық нарықтар қандай да бір аумақта немесе елде кенеттен көтерілетін болса, жоғары пайда табу мүмкіндігін төмендетеді.

Әрине, әрбір инвестор (соның ішінде өнеркәсіптік-сауда фирмасының қаржы жөніндегі менеджері) өзінің халықаралық-диверсификациялық құнды қағаздар портфелін құрастырып, содан соң бірнеше әртүрлі аумақтық немесе елдік қорларда немесе бірнеше шет елдік нарықтарда акцияларды сатып ала алады. Алайда, мұндай тәсіл уақыт пен ақша шығынын талап етеді және жетістікке жету мүмкіндігі мамандандырылған арнайыландырылған инвестициялық қызмет кезінде ғана болады.

Халықаралық инвестициялар портфелінің пайдасын, жалпы алғанда, оның жеке сегменттерінің және оның бөліктерінің пайдасын келесі көрсеткіштер бойынша бағалау қабылданған:

- жалпы пайда;

- капитал пайдасы бойынша кіріс құрылысы;

- капитал өсімі және инвестор валютасына инвестициялардың валюта курсының өзгеруі;

- елдер (валюталар), активтер класы және берілген кластағы индивидуалды активтер;

- жоспарланған немесе кейбір стандартты мәндерге кірістің сәйкес келуі (мысалы, әлемдік немесе аумақтық акциялар немесе облигациялар индекстеріне);

- шығындармен салыстырғанда сақтандыру бойынша қабылданған шаралар пайдалылығы.

Халықаралық инвестициялар портфелінің кірістілігін талдауды оны құру кезінен, сонымен қатар, кезекті уақыт интервалынан (күн, апта, ай, жыл) бастап өткізу қажет. Инвестициялық активтерді сату-сатып алу бойынша өткізілген операциялар үшін төленген салықтар мен қосымша ұстамдарды ескергендегі олардың таза пайдасын да бағалау қажет.

Тәжірибелік тапсырмалары

1 Халықаралық инвестициялық портфельді қалыптастырудың белсенді және пассивті тәсілдері (жинақтау).

2 Кейс шешу.

«Electrolux» халықаралық инвестициялық стратегиясы Electrolux 1998 жылы 110 миллиард SEK (14 миллиард доллар) сатылымы бар тұрмыстық электр құрылғыларының ең үлкен өндірушісі (кір жуғыш машиналар, ыдыс жуғыш машиналар, тоңазытқыштар, шаңсорғыштар және т.б.).

Electrolux-тің Азияға, Шығыс Еуропа мен Латын Америкасына таралуы Батыс Еуропа мен Солтүстік Америкадағы нарық тұрмыстық техникамен қанықтырылды деген қорытындыдан кейін 1990 жылдың басында басталды. Компания бұл аймақтардың болашақ дамуы сұраныстың өзгеруіне және халық санының өсуіне байланысты баяулайды деп санайды және мүмкін, жылына 2-3 %-дан аспайды. Electrolux бас директоры Лейф Джоансон шешім қабылдады: компанияның жоғары дамыған нарықтарға тым тәуелді екендігі. Ол компания өзінің өсу деңгейін сақтап қалғысы келсе, дамушы елдердің нарығына белсенді түрде шығуы керек деп сендірді. Компания Азия, Шығыс Еуропа және Латын Америкасындағы тұрмыстық тауарларға деген сұраныс алдағы 10 жылда жыл сайын 20 %-ға артуы мүмкін деп есептеді. Осылайша, ол Electrolux үшін күрделі міндет қойды – компания жаңа пайда болған нарықтардағы сатылымды 1994 ж. 1,35 млрд. Доллардан 1997 ж. – 2,7 млрд. Долларға дейін ұлғайту еді (бұл жоспар тіпті асыра орындалды). Electrolux үшін қосымша мақсат 2000 жылға қарай Оңтүстік-Шығыс Азиядағы тұрмыстық тауарлар жеткізушілерінің үштігіне кіру болды.

Жақсы өсу әлеуетімен қатар, Electrolux-тың АҚШ-тағы General Electric және Whirlpool негізгі бәсекелестері және Bosch, Германиядағы Сименс жақында осындай жоспарларын жариялады. Electrolux бұл жоспарды осы дамып келе жатқан нарықтарға шығу үшін кешіккеннен гөрі тезірек жүзеге асырған дұрыс деп санайды.

Кеңейту туралы шешім қабылдағанда, Electrolux бұл өршіл мақсатқа қалай жетуге болатындығын анықтауы керек. Шығындар мен кедендік баждардың үйлесуі Батыс Еуропа мен Солтүстік Американың зауыттарынан экспортталатын өнімдерді үнемдеуге мәжбүр етті. Оның орнына әртүрлі аймақтар мен елдер үшін әртүрлі тәсілдер қолданылды. Барлық мүмкіндіктер қарастырылды: концерндер сатып алу, бірлескен кәсіпорындар ұйымдастыру, кеңейтілген жарнамалық науқандар.

Electrolux алғаш рет Шығыс Еуропа нарығында 1991 жылы Венгриядағы тұрмыстық техниканың ең ірі өндірушісі Леелді сатып алған кезде пайда болды. 90-жылдардың ортасында. Electrolux компаниясы Ресейде, Польшада және Чехияда толықтай меншігі болатын компанияларды құруға шешім қабылдады. Азияға басқаша көзқарас қажет болды. Қытай мен Үндістандағы шетелдік меншікке қатысты ережелер, мысалы, Electrolux іс жүзінде жергілікті серіктестермен бірлескен кәсіпорындар арқылы жұмыс істеуге мәжбүр етті. Әлемдегі ең жылдам дамып келе жатқан нарық болып табылатын Қытайда компания 1994 жылы компрессорлар, шаң сорғыштар және су тазартқыш жабдықтар шығаратын бірлескен кәсіпорындарға ие болды. 1994 жылдан 1997 жылға дейін компания елде 5 зауыт салу үшін тағы 300 миллион доллар инвестициялады. Оңтүстік-Шығыс Азияда, Electrolux жергілікті өндіріске қарағанда Қытайдан әкелінетін өнімдерді сатуға көбірек көңіл бөлді. Латын Америкасына келетін болсақ, компания сатып алу арқылы өсті.Бұл процесс Бразилиядағы ең үлкен тоңазытқыш өндірушісі – Refipar сатып алу кезінде аяқталды. Electrolux-тіңмақсаты – 1995 жылы сатылымы 600 миллион долларды құрайтын Refipar маркасын Латын Америкасындағы тұрмыстық техника базасына айналдыру.

Electrolux өзөнімдерін басқа елдерде орналастыру бағдарламасын сәтті жүзеге асырғанына қарамастан, кеңейту процесі қиындықсыз болған жоқ. 1997 жылы компания Бразилия мен Азиядағы нарықтық жағдайдың нашарлауына байланысты табыстың едәуір төмендеуіне тап болды. Табыстың төмендеуі осы фирманың халықаралық өндірістік жүйесінде пайда болған бір қатар кемшіліктерді анықтады.

1990-жылдардың басында компания әртүрлі сатып алу арқылы айтарлықтай кеңейгенімен, ол өзінің өндірісін жақсарта алмады және нәтижесінде сол аймақта өндірістік қуаттардың көбейіп кетуі орын алды. 1998 жылдың басында Electrolux-тың жаңа бас директоры Майкл Трешов бүкіл әлем бойынша 12000 жұмыс орнын, 25 зауыт пен 50 қойманы жабатын қайта құрылымдау жоспарларын жариялады. Сонымен бірге, Трешов Electrolux әлемнің дамып келе жатқан нарықтарында көптеген филиалдары бар халықаралық корпорация құруға дайын екендігін мәлімдеді.

1 Сыртқы нарыққа жылжыту кезінде «Electrolux» стратегиясын сипаттайтын негізгі белгілерді негіздеңіз.

2 Корпорация қызметінде стратегиялардың қандай түрлерін анықтауға болады?

3 Корпорация сыртқы нарықтарға енудің қандай әдістерін қолданды?

4 Electrolux стратегиясын кеңейтудің ерекшелігі неде?

Өздік жұмыстардың тапсырмалары

1 Халықаралық инвестициялық портфельді қалыптастыру мен таңдауды қарастырыңыз.

2 Халықаралық инвестициялық портфельдің кірістілігі мен тәуекелін бағалау.