7 Лизинг – инвестицияны қысқа мерзiмдi қаржыландырудың әдiсi ретiнде

Бүгінгі күнде лизинг өндірісті дамыту мен жабдықтандыруды қаржыландырудың ең тиімді тәсілі болып табылады, яғни материалдық-өндірістік ресурстардың өсуіне жұмсалатын негізгі капиталға салым салуды жүзеге асыру.

Лизингтың көптеген анықтамалары бар. Қазақстанда лизинг деп, ең алдымен, қаржылық лизингты түсінеді. Лизингтың анықтамасы ҚР 2000 жылғы 5 шілде № 78-II «Қаржылық лизинг туралы» (23.12.2005 жылы өзгертіліп толықтырылған) заңында берілген. Заңда қаржылық лизинг (ары қарай – лизинг) – инвестиция салу және инвестицияны іске асыру жөніндегі тәжірибелік іс-қимылдардың жиынтығы, яғни қызмет деп айтылған. Мұнда, лизинг беруші, лизинг келісім-шарт бойынша лизинг затын сатушыдан алынған мүлікті, лизинг алушыға мерзімі үш жылдан кем емес кәсіпкерлік мақсатта белгілі шарттар мен белгілі бағаға уақытша иелік пен қолдануға беруі тиіс [14]. Сонымен бірге белгілі шарттар орындалуы тиіс:

- лизинг затын лизинг алушы иелігіне тапсыру және (немесе) лизинг келісім-шарт бойынша анықталған тиянақталған бағаға лизинг алушыға лизинг затын иеленуге құқығын беру;

- лизинг мерзімі лизинг затының пйдалы қызмет мерзімінен 75 % асады;

- лизингтік төлемдердің ағымды (дисконтталған) бағасы лизингтың толық мерзімі бойынша тапсырылған лизинг затының бағасынан 90 % асуы тиіс.

Лизингтік келісімнің қатысушылары жеке тұлға және заңды тұлға болады, олар лизинг беруші, лизинг алушы және лизинг заты сатушысы түрінде қатысады.

Лизинг беруші – лизингтік келісім қатысушысы, тартылған және (немесе) өзінің ақшасы арқылы лизинг затына иеленеді, кейіннен оны лизинг келісім-шарт бойынша лизинг алушыға тапсырады. Бір лизинг келісім-шарт аясында лизинг беруші бір уақытта басқа қатысушы түрінде қатыса алмайды.

Лизинг алушы – лизингтік келісім қатысушысы, лизинг келісім-шарт бойынша кәсіпкерлік мақсатта лизинг алушы.

Сатушы – лизингтік келісім қатысушысы, сатып алу-сату немесе лизингтік келісім-шарт бойынша лизинг берушіге лизинг затын сатушы. Сатушы бір уақытта лизинг алушы түрінде қатыса алады (қайтарылма лизинг).

Қазақстанда лизинг заты болып: қолданыста тозатын дегенмен қолданыста өз табиғи қасиеттерін жоғалтпайтын заттар, ғимараттар, құрылыстар, көліктер, құрал-сайман жабдықтар, дүние мүлік, көлік құралдары, жер телімдері және басқа да тұтынылатын заттар, яғни жылжымалы және жылжымалы емес мүліктер саналады. Бағалы қағаздар мен табиғи ресурстар лизинг заты бола алмайды [16].

Лизингқа берілген мүлік лизинг берушінің мүлкі болып саналады, дегенмен, келісім-шартпен қарастырылған болса, лизингтік мүліктің мерзімінен бұрын төлеп сатып алыну жағдайынан басқа.

Лизинг беруші, лизинг алушыға мүлікті ала тұра, сатушыны лизингты басқа бір белгілі тұлғаға тапсыратыны туралы хабарлауы тиіс.

Лизинг затын тапсыруда келісім қатысушыларымен лизинг келісім-шарты құралады, ол келесі шарттарды орындауы міндетті:

- келісім-шарт мәні;

- сатушыны таңдаған тұлға мен лизинг затының сатушы атауы және лизинг заты;

- лизинг алушыға лизинг затын тапсыру шарттары мен мерзімі;

- лизингтік төлем мерзімі мен мөлшері;

- лизинг затының бағасы;

- келісім-шарт мерзімі;

- лизинг затының лизинг алушының иелігіне тапсыру шарттары, егер мұндай ауысым келісім-шартпен қарастырылған болса;

- лизинг затының сипаттамасы.

Бұл айтылған шарттар орындалмаса лизинг келісім-шарты жасалмаған болып есептеледі.

Лизинг келісім-шарты жазбаша түрде орындалған болу керек. Жазбаша түрде орындалмаған келісім-шарт жарамсыз болып саналады [14].

Лизингтік төлемдер – лизинг келісім-шартының толық мерзімі бойынша жалпы төлемді құрайтын мерзімді төлем. Лизингтік төлемдер ол лизинг келісім-шарты толық мерзімі бойынша орындалатын және лизингкелісім-шартын жасау уақытындағы лизинг затының құнын толығымен немесе едәуір бөлігін төлеу. Төлемдер келесіні құрайды:

- лизинг берушіге лизингты иемдену шығынын төлеу, оның жеткізілімі мен оны жұмыс қалпына жеткізу шығындарын төлеу;

- лизинг бойынша сыйақысы.

ҚР лизингтік қарым-қатынастарды реттеуші нормативті-құқықтық қоры келесіден тұрады:

- ҚР «Қаржы лизингі туралы» заңы, 2000 жылдың 5 шілдесінен (23.12.2005 жылғы қалпы бойынша өзгертулер мен толықтырулар енгізілген);

- ҚР азаматтық кодексі (ерекше бөлігі);

- ҚР салық кодексі;

- Басқа заң шығару және нормативті-құқықтық актілер.

Лизинг түрлері мен жіктелуі. Лизинг келесі белгілер бойынша жіктеледі (әрбір жіктелу элементінде – лизинга түрлері) [3]:

а) жалға беру мүлкіне қатысты (қызмет көрсету көлемі бойынша):

1) таза лизинг (net leasing) – мүлікке қызмет көрсету бойынша барлық шығындарды лизинг алушы өз мойнына алады және лизинг берушіге таза (нетто) төлемдерді аударады;

2) толық лизинг(«ылғал» лизинг, wet leasing) – мүлікке қызмет көрсету бойынша барлық шығындарды лизинг беруші өз мойнына алады (әдетте ол жабдықтың өндурушісі болып табылады). Лизингтің ең қымбат түрі болып есептеледі;

3) бөлшекті (бөлшекті қызмет жинағымен) – лизинг берушіге мүлікке қызмет көрсету бойынша тек жеке қызметі артылады;

б) қаржыландыру түрі бойынша:

1) шұғыл – белгілі мерзімдегі біржолғы жалдама;

2) жаңғырмалы (жаңартпалы) – бірінші мерзім өтуімен лизинг келісім–шарты келесі мерзімге ұзартылады. Дегенмен, лизинг нысаны жаңартылған үлгілерге ауыса алады (жаңартылған үлгілерге кеткен шығындарды лизинг алушы төлейді);

3) бас лизинг – жаңғырмалы лизингтің бір түрі болып саналады және лизинг алушыға қосымша келісім-шарт жасаусыз жалдама жабдықтар тізімін толықтыруға (мысалы, )мүмкіндік береді.

Бас лизинг – жаңғырмалы лизингтің әртүртірлілігі болып табылады және лизинг алушыға жалдама құрылғысының тізімін, қосымша келісім-шарт құрусыз, толықтыруға мүмкіндік береді (мысалы, үздіксіз өндірістік кезеңде және серіктестермен қатаң келісімдік кооперацияда). Бас лизинг жаңа жабдық жеткізілімі немесе бар жабдықты алмастыру қажеттілігі туындаған кезде, ал жаға лизингтік келісім-шарт құру мен өңдеуге уақыт болмаған кезде қолданылады;

в) келісім-шарт қатысушылар құрамына (субъектілер) байланысты:

1) тура лизинг – келісім-шартта тек мүлікті өздігінен лизингқа тапсыратын сатушы ғана және лизинг алушы қатысады;

2) жанама лизинг – мүлікті лизингқа тапсыру делдал арқылы орындалады (үш жақты келісім);

3) бөлінбелі лизинг (көп жақтың қатысуымен жүзеге асырылатын лизинг; топтық немесе акционерлік лизинг) (leveraged leasing) – күрделі және ірі ауқымды объектілерді (авиатехника, теңіз және өзен кемелері, теміржол және вагон мен локомотивтар, бұрғылау платформалары және тағы басқалары) қаржыландыру үшін қолданылады. Келісім-шартта бірнеше жеткізуші-компаниялары, лизинг берушілер, банктер және сақтандыру компаниялары қатыса алады. Лизингтің бұл түрі ең күрделі болып саналады. Лизинг берушілер акция шығару арқылы лизинг затын сатып алу үшін қажетті сомасының тек бөлігін ғана қамтамсыздандырады. Олардың іс-әрекеті сенімді кредиторларды біріктіріп отырады;

4) қайтарылма лизинг (sale and leaseback arrangement) – тура лизингтің әртүрлілігі болып саналады және келесі іс-әрекет жиынынан тұрады: кәсіпорын – жер, құрылғы, ғимарат пен құрылыстардың иесі, бұл мүлікті лизинг берушіге сытады, тек берілген лизинг затын лизинг алушы ретінде алу шартында ғана. Нәтижесінде сатушы (кейіннен лизинг алушыға айналатын) дереу түрде келісілген соманы алады, ал сатып алушы (лизинг беруші) кейіннен лизингтік төлемдерді иемденеді, ол төлемдер инвестициялық капиталды сатып алу және қамтамасыз ететін пайданы (лизинг бойынша сыйақы) өтейді.

Айналым қаражаттарын жедел түрде алу қажеттілігі туындаған кезде қолданылады. Қайтарылма лизингі келесі басымдылыққа ие: лизингтік келісім-шарт қатысушысы ретінде фирмадан салықтық жеңілдік алумен қолданыстағы құрал-сайман жабдықтарды құрылып жатқан жаңа объектілердің қаржыландыру көзі ретінде қолдану; егер банк кәсіпорынның борыш төлеу алу қабілетіне күмән келтірсе, қажетті қаражатты алу мүмкіндігі,; банктік қарызға қарағанда ақшалы қаражатты аз шығынмен алу мүмкіндігі;

г) мүлік түрі бойынша:

1) жылжымалы мүлік лизингі, сонымен қатар жаға және ұсталған (кемелер, ұшақтар, көліктер, вагондар, құрал-сайман жабдықтар, техника және тағы басқалары);

2) жылжымайтын мүлік лизингі (жер, ғимаратт мен құрылыстар);

д) мүліктің қайтарымдылық дәрежесі бойынша:

1) толық өтімділікті лизинг – лизингтік келесім-шарт мерзімі бойынша толық (немесе толыққа жақын) мүлік амортизациясы және лизинг берушіге толық (немесе толыққа жақын) мүлік құны төленеді;

2) толық өтілімдіксіз лизинг - лизингтік келесім-шарт мерзімі бойынша мүліктің ішінара амортизациясы орындалады және оның тек бөлігі ғана өтеледі;

е) өтемділік белгілеріне сай (мүлікті амортизациялау шартымен):

1) қаржылық (күрделі қаржы, тура) лизинг (financial, capital leases) – кейіннен сатып алу құқығы бар лизинг, лизингтің бұл түрінде лизингтік төлемдер лизингтік келісім-шарт мерзімі бойынша объекті амортизвция ақысы толығымен немесе едәуір бөлігі өтеледі, келісім шартының қай шартпен аяқталуына, объектіні сатып алу, оны қайтару немесе лизингтік келісім–шартты басқа шарттарда ұзарту, қарамастан қосымша шығындар мен пайда лизинг беруші иелігіне жатады (Қазақстанда лизинг заты объектінің лизингтік мерзімі толық пайдалы қызметінен 75 % асатын жағдайда лизинг заты сатып алына алады; егер лизингтік төлемдердің ағымды құны лизингтік толық мерзімі бойынша объекті бағасынан 90 % асатын болса; егер сатып алу лизинг келісім-шартында айтылған болса).

Қаржы лизингі әдетте бірнеше шартты енгізеді:

- үш жақты келісім-шарт;

- лизинг берушінің шығынын өтеп болмағанша, мерзім ішінде келісім-шартты бұзумүмкінсіздігі;

- лизингтік келісім-шарттың созылмалы мерзімі, әдетте лизинг заты қызмет мерзіміне жақын.

Лизингтік келісімнің мерзімі өткеннен кейін лизинг алушы құқылы:

- нысанды нарықтық бағаға емес, қалдықтық құнға төлеп алуға;

- қысқа мерзімге және жеңілдікті төлеммен жаңа келісім-шарт жасауға;

- келісім-шарт нысанын лизинг берушіге қайтаруға.

Таңдалған нұсқа міндетті түрде лизинг келісім-шарт көрсетілген болу керек. Егер де нысанды төлеп сатып алу шарты таңдалған болса (яғни, сатып алуға белгілі бір төлемді таңдау құқығы) келісім-шарт қатысушылары алдын ала лизинг затының қалдықтық құнын анықтайды.

Қаржылық лизинг бірнеше әртүрлілікке ие: қызмет көрсетуі бар лизинг (қаржылық лизингтің мердігерлік келісім-шартпен үйлесімі, ол лизинг затына қызмет көрсету мен күтімін қамтамасыз етумен байланысты қызметті қарастырады); «пакеттегі» лизинг (жылжымалы емес мүлік кредитқа, ал көліп пен құрылғылар жалдамаға беру арқылы қаржыландыру әдісі); қайтарымды лизинг;

2) жедел (қызмет көрсету) лизингі (service, operating leases) – лизинг берушінің лизинг затын иемдену мен қамтамасыз етуге кеткен шығындары бір лизингтік келісім ішінде лизингтік төлемдермен ақталмайтын лизингтің түрі.

Жедел лизинг барысында объектіні бұзу немесе жоғалту қаупі лизинг берушінің мойнына артылады. Лизингтік төлемдер мөлшерлемесі қаржылық лизингтің лизингтік төлемдерінен қарағанда жоғары болады, ол шығындар өтемділігінің кепілі болмағанына байланысты. Жедел лизинг келісім-шарт мерзімі аяқталғаннан соң лизинг алушы келісім мерзімін өзіне қолайлы шарттарда ұзартуға құқылы; объектіні лизинг берушіге қайтаруға құқылы; лизинг затын келісім-шартта көрсетілген опцион бойынша нарықтық бағаға сатып алуға құқылы.

Экономикалық мазмұны бойынша ол жалдамаға ұқсайды және әдетте тапсырысты орындау уақыт шегімен шектеледі, ал заттың сатып алу бағасы әдетте жоғары болады.

Жедел лизинг барысында лизинг берушіде объектіні лизингқа көп дүркіндік беру мүмкіншілігі бар болады;

ж) лизингтік операциялар орындалатын нарықтық бөлімге байланысты, ажыратады;

1) ішкі лизинг – келісімнің барлық қатысушылары бір мемлекеттен;

2) сыртқы (халыөаралық) лизинг – келісім қатысушыларының кем дегенде бірісі шет елден болған келісім. Ол экспортты (лизинг беруші болып шетелдік компания болып табылады, ал лизинг келісім объектісі болатын мүлік мемлекеттен экспорттық келісім арқылы шығарылады), импорттық (лизинг беруші шетелдік жақтан қатысады, ал мүлік импорттық келісім арқылы жеткізіледі) және транзиттік (лизинг қатысушыларының барлығы әр түрлі мемлекетте болады). Қатысушылар ретіндеөкіл немесе филиал, бөлімше емес, заңды тұлғалардың өзі қарастырылады;

и) мақсаттық тағайындалуы бойынша:

1) нақты;

2) жалған – салықтық және амортизациялық жеңілдіктер арқылы көбірек пайда алу мақсатымен қолданылады;

к) ұзақтылығы бойынша:

1) қысқа мерзімді бірнеше күннен бір жылға дейін (жарты жылға дейін), чертер (бір жылға дейін);

2) орташа мерзімді (хайринг) – бір жылдан үш жылға дейін;

3) ұзақ мерзімді (лизинг) – үш жылдан артық;

л) салықтық және амортизациялық жеңілдіктер бойынша ажыратылады:

1) салықтық және тездетілген амортизацияларды қолданумен. Берілген лизинг түрі ағылшын және америкалық фирмалармен бірнеше елдерде салықтық құрастырым үшін 80-ші жылдары кеңінен қолданды.

Мысалы, тқрт ағылшын лизингтік компаниялары американдық фирмадан 140 млн. доллар сомаға сегіз «Боинг» сатып алды, кейіннен оларды американдық лизингтік компанияға жалға берді, ол ұшақтарды жергілікті авиакомпанияларға жалға берді. Мұндай тәсім Ұлыбританиядаа салықтық жеңілдіктер жоғары болғандықтан, ал жалға беруші мүлікке меншік құқығына ие, ал АҚШ-та жеңілдіктер жоғары егер де жалға беруші тек иелік құқығына ие болғандықтан таңдалады. Жалпы салықтық жеңілдіктер шамамен 20 млн. доллар құрады;

2) жеңілдіктерді қолданусыз;

м) лизингтік төлемдер сипаттамасы бойынша:

1) лизинг беруші мен лизинг алушы арасындағы есептесу түрі бойынша:

- ақшалай;

- өтемақылы – төлемдер тауар жеткізу немесе қызмет көрсету арқылы орындалады;

- аралас – ақшалай және тауар немесе қызмет арқылы төлемдер;

2) лизингтік төлемдерді төлеу арқылы әдіс:

- белгіленген жалпы сомамен;

- алғытөлем (депозит) арқылы, келісім-шартына қол қою алдында төленеді;

- қалдықтық бағамен мүлікті сатып алумен;

3) төлемдердің мерзімділігі бойынша:

- мерзімді төлемдер (жылына, жарты жылда, тоқсанда немесе айына бір рет;

- бір жолғы төлем;

4) баж төлеу әдісі бойынша:

- бірдей мөлшердегі төлемдер – лизингтік операция барысында бірдей төлемдер;

- ұлғайып және азайтылып отыратын көлеммен – лизинг алушының қаржылық жағдайына және төлеу қабілеттілігіне байланысты (мысалы, лизингтің бастапқы кезеңінде жалға берушіге лизингтік төлемдерді кішігірім мөлшерде төлеуге ыңғайлы, ал кейіннен, жабдықтарды меңгергеннен кейін және өндірілген өнімдерді шығару қарқындылығы артуымен төлемдер көлемін өсіру; немесе керісінше, жалға беруші бастапқы мерзімде қарыздың үлкен мөлшерінің төленуін талап етеді).

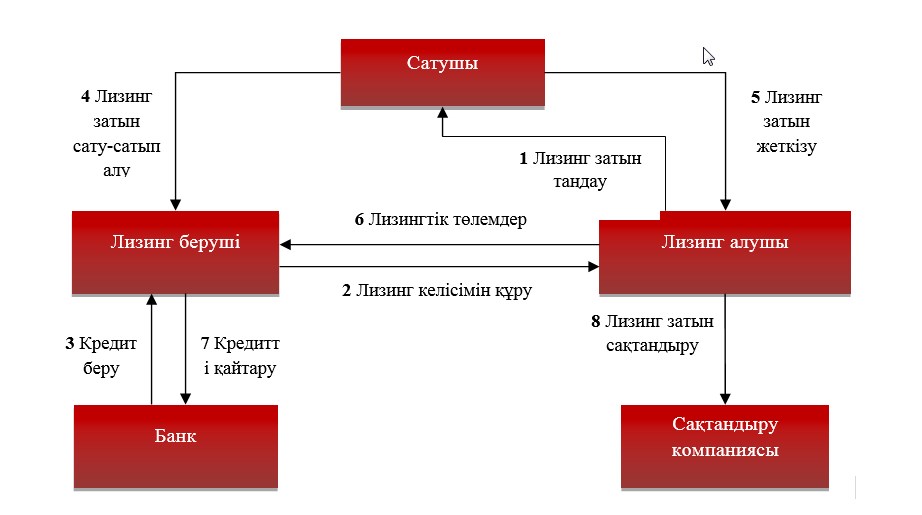

Әлемдік қолданыста лизингті ұйымдастырудың көптеген сызбалары бар [15].

7.1-суретте Қазақстанда қолданылатын қаржылық лизингтің ұйымдастырылуы көрсетілген.

7.1-сурет – Қаржылық лизингтің ұйымдастырылу сызбасы

Лизинг басымдылықтары мен кемшіліктері. Лизингтік операция, қызметтің экономикалық түрі ретінде, кредит, жалдама және инвестициялау элементтеріне ие. Лизингтік қаржыландырудың келісімдік қарым-қатынастары үшін пайдасын қарастырайық [15].

Лизинг беруші үшін лизинг басымдылықтары келесіден тұрады:

- өндірісті кеңейту мүмкіндігі және бір уақытты көлемді шығынсыз құрылғы қызметін реттеу мүмкіндігі және қарыз қаражаттарын жұмылдыру қажеттілігі. Лизинг жүз пайызды қаржыландыруды жібереді және қарыздың толық сомасының тез қайтарылуын талап етпейді;

- лизинг алушының талаптарына лизинг затының толығымен сай болуы;

- көптеген лизинг алушылардың ұзақ мерзімді қаражаттық жоспарлары болады және оларды жүзеге асыру уақытында олардың қаржылық мүмкіндіктері едәуір түрде шектеулі. Лизинг оларға мұндай шектемелерді еңсеруге және сонымен бірге инвестициялық және қаржылық жоспарлауда жинақылыққа (мобильділікке) себепші болады;

- лизингте активтерді иемдену және қаржыландару сұрақтары бір уақытта шешіледі;

- активтерді лизинг арқылы иемдену «қаржыландырудың алтын ережесі» бойынша орындалады, оған сай қаржыландыру активтерді қолданудың толық мерзімі бойынша жүзеге асырылады. Егер активтерді сатып алу кезінде қарыз капиталдары қолданылса, әдетте, активтерді қолдану мерзімінен қарағанда көмекшң қарызды тезінен төлеуді талап етеді;

- лизинг, лизинг берушінің шешім қабылдауда икемділігін арттырады. Сатып алу кезінде тек «сатып алмау» баламасы (альтернативасы) болады, ал лизингте лизинг алушының таңдауы кең. Әр түрлі шарттары бар лизингтік келісім-шарттардан лизинг алушы оның талаптары мен мүмкіншілігне сай нұсқаны таңдай алады;

- күрделі қаржы жұмсалымдарын қаржыландыру шығындары үйлестірімін жақсарту және белгіленген төлемдер тәртібі арқылы өнімді жүзеге асырудан түскен пайданы жақсарту, ол құрылғыны сатып алумен салыстырғанда қаржылық жоспарлардың жоғары тұрақтылығын қамтамасыз етеді;

- елеулі қаржылық ресурстарсыз ірі жоба бастау мүмкіндігі;

- активтарды алу үшін кепілзат қажет етпейді

- келісім-шарт соғында лизинг затының жоғары тарату құнын алу мүмкіндігі;

- лизинг алушымен лизинг төлемдерін өзіндік құнына аудару, бұл пайдаға деген салық бойынша салық салынатын негізді азайту мүмкіндігі;

- лизинг жалға беруші тепе-теңдігінде қарызды ұлғайтпайды және жеке және қарыз қаражаттарын қозғамайды, яғни, лизинг алушының қосымша қарыздар алу мүмкіндігін төмендетпейді;

- мемлекет тарапынан салықтық жеңілдіктер алу мүмкіндігі;

- өндірістік құрылғыларға лизинг арқылы инвестициялар пайда түрлендіруіне кепіл береді, олар лизинг бойынша міндеттерді ақтайды.

Лизингтік мүлік сатушысы (өндіруші) үшін лизинг басымдылығы келесіден тұрады:

- лизинг ең тиімді түрде өндіруші мен тұтынушы мүддесін мақұлдауға көмектеседі;

- тұтынушылар базасын кеңейту;

- капиталды қажет ететін құрылғы сатылым көлемін едәуір мөлшерде ұлғайту;

- лизингқа тапсырылған құрылғыларға қызмет көрсетуде қосымша пайда, табыс алу мүмкіндігі, сонымен қатар борышқор-лизинг алушыдан лизинг беруші қайтарып алған затты қайта сату кезінде және жеткізушіге (өндіруші) қайтарылған құрылғыны сату арқылы қосымша пайда алу мүмкіндігі;

- лизингті қаржыландыру түрінде қолдану жеткізушіге тұтынушыларға ең үздік жабдықтарды ұссыну;

- сатушы үшін келісім аса қатерлі емес, өйткені лизинг беруші лизингтік төлемдер арқылы мүліктің құнын қайтару қауіп-қатерін өз мойнына алады.

Жоғарыда айтылған басымдылықтармен бірге лизингте кемшіліктер де болады, ол қаржылы-кредиттік салада және шешілмеген бухгалтерлік мәселелерде анықталады:

- лизинг ұзақ мерзімді кредиттен айырмаышылығы – ұйымдастыру күрделілігі, ол қатысушылар саны басымдылығынан болады;

- лизинг алушы үшін лизинг бірнеше кемшілікке ие бола алады, мысалы: ғылыми-техникалық өрлеу лизингтік мүлікті ескірген деп шығарса да қаржылық лизингте жалдама төлемдер келісім соңына дейін жүргізіледі; лизинг беруші жабдықтың қалдықтық құнның өсуінен еш пайда таппайды;

- лизингтік операцияларды бухгалтерлік тепе-теңдігінде тіркеу күрделілігі.

Дегенмен, теріс тұстарынан жағымды жақтары басым, ал лизингтің дамуының көптеген елдерде тарихи тәжірибесі өндірісітің жаңартылуы мен өткізілім кеңейтуінде және инвестициялық қызмет активтендіруінде маңызды рөл атқаратынын көрсетеді.

Лизингті тиімді қолдану аумақтары. Лизинг жабдықтарды уақытша пайдалану қажеттілігі туындаған кезде немесе негізгі өндірісітік қызметпен байланысты емес жабдықтар қажет болған кезде (мысалы, кәсіпкер көлік құралдарын лизинг бойынша алып және осы көлік құралдары арқылы тасымалды өздігінен орындай алады, көліктік фирмалар қызметтеріне жүгінбей ақ) әсіресе жағымды.

Лизингтің өрістеуі көліктер мен жабдықтардың кейбір өзіндік ерекшеліктерімен шартталған. Лизинг кәсіпкер тарапынан техникалық құралдардың сапалық тозуымен күрес әдісі ретінде қарастырылады. Лизингтік келісімдердің арнайы мақалаларында сапасы тозған түйін мен бөлшектерді алмастыру жиі қарастырылып отырады [15].

Лизинг бойынша ерекше күрделі, сирек кездесетін және өзгеше жабдықтардыиемдену ұнамды болады, себебі лизинг алушы орындағанымен салыстырағанда, олар лизинг беруші жағынан тәуір қызмет көрсетілімін қамтамасыз етеді (мысалы, күрделі медициналық жабдық, теңіз бұрғылау платформалары, су асты кемелері, энергетикалық құрылғылар, сұйытылған газ тасымалына арналған арнайыландырылған танкерлер). Егер тұтынушының қолданысы бойынша шығындары лизингтік фирмадан қарағанда төмен болса, техниканы сатып алған жөн болады.

Сонымен қатар, жөндеу-қызмет көрсету желісі дамымаған жеткілікті әйгілі емес фирманың жабдықтарын қолдану қажеттілігі туындаған кезде лизингті қолданған жөн.

Лизинг жаңа жабдықпен алғашқы жұмыста бірінші қадам ретінде қолданылады.

Сонымен қатар сатып алу әдісімен салыстырғанда лизинг бойынша тасымал әлдеқайда тез орындалғанымен жағады.

Тәжірибелік тапсырмалары

1Бір лизинг мәселесін шешу және төлем кестесін құру.

2 Кесте түрінде ұсынылатын лизинг пен несиеге салыстырмалы талдау жүргізу.

Өздік жұмыстардың тапсырмалары

1 Лизингтік қатынастарды қалыптастырудағы қазақстандық және шетелдік тәжірибені қарастырыңыз (әр студент 1 елді таңдайды және өзінің тәжірибесін отандық тәжірибемен салыстырады).

2 Есепті шешу және өтеу кестесін құру.

Есеп 1

Компания жабдықты сатып алудың екі нұсқасын қарастыруда: лизинг немесе несие бойынша сатып алу.

Жабдықтың құны - 120 000 доллар. Қызмет ету мерзімі – бес жыл.

Лизинг шарттары:

- төрт жыл;

- жылдық 18 %;

- аванстық төлем – жабдық құнының 20 %;

- өтеу кестесі – тоқсан сайын тең үлестермен.

Несиеге жабдық сатып алғанда, қаржыландырудың аралас түрі қолданылады: құрал-жабдық құнының 30 %-ы өз қаражаты есебінен төленеді, құнының 70 %-ы тоқсандық төлемдермен бес жылдық мерзімге жылдық 16 %-бен банктік қарыз.

Лизинг және несие төлемдерін есептеңіз, олар үшін төлем кестесін жасаңыз.

Жабдықты лизингке сатып алу немесе несие бойынша жабдық сатып алу нұсқалары бойынша кәсіпорын шығындарын салыстырмалы талдау және бағалау жүргізу.

Таңдалған нұсқаның артықшылықтары мен кемшіліктерін сипаттаңыз.

Есеп 2

Компания құны 500 000 доллар тұратын арнайы құрылыс жабдықтарын сатып алмақшы. Біз әр түрлі лизингтік ұйымдардың екі ұсынысын қарастырып жатырмыз.

Бірінші нұсқа:

- мерзімі – төрт жыл;

- есептеу аралығы – ай;

- сыйақы мөлшерлемесі – жылдық 10 %;

- аванстық төлем – жабдық құнынан 30 %;

- лизингті ұйымдастырғаны үшін комиссия – жалдау сомасының 0,5 %;

Негізгі қарызды өтеудің жеңілдікті кезеңі – үш ай;

- сақтандыру – жылына жалданған актив құнының 0,85 %.

Екінші нұсқа:

- мерзімі – бес жыл;

- есептеу аралығы – ай;

- сыйақы мөлшерлемесі – жылдық 6 %;

- аванстық төлем – жабдық құнынан 20 %;

- лизингті ұйымдастырғаны үшін комиссия – жалдау сомасының 1 %;

- негізгі қарызды өтеудің жеңілдікті кезеңі жоқ;

- сақтандыру – мәміле жасалған кезде жалданған актив құнынан 3 % және жыл сайын 0,5 %.

Мәміле бойынша шығындарды, алғашқы төлемдерді, жалпы төлемдерді, ай сайынғы жалдау төлемін және жалдаудың тиімді мөлшерлемесін екі опция үшін есептеңіз. Төлем кестесін жасаңыз.

Нақты нұсқаны таңдауды түсіндіріңіз.