9.1 Банктік тәуекел

Қаржылық активтермен операциялар жүргізу капитал нарығында әртүрлі тәуекелдердің пайда болуына әкеледі сондықтан тиімді басқару шешімдерін қабылдау мәселесі тәуекел шартында банктік қызмет теориясы мен тәжірибесінде орталық рөлдерді атқарады. Тәуекелді бағалау проблемасын шешуге тырысуда көптеген авторлар оны жоғалтулар ықтималдығы ретінде түсіндіреді. Тәуекел туралы оның қаржылыққ операцияның оңтайлы емессоңы ретінде айтылады.

Коммерциялық банк операциясыныңтәуекелі оның айналымдағы активтерінің жоғалту ықтималдығы мне залалдардың қалыптасуы болып саналады. Бұл арада қатысушылар өзін тәуекелден сақтандырады, өз қоржындарын диверсификациялайды және хеджерлейді, басқалары тәуекелді жоғары табыстылықты қамтамасыз ету арқылы сатып алады.

Қаржылық теорияда тәуекел операцияны жүргізуден нәтижелердің белгісіздігі, оның ауытқуы бағалау және жоспарлаудан ауытқу мүмкіндігі ретінде қарастырылады.

Жалпы тәуекелдің болуы белгісіздіктің болуымен айқындалады.

Егжей тегжейлі зерттеу үшінекі негізгі жүйелік тәсілді қолдану қажет.

Ақпараттық белгісіздік көздерінің екі класы болады: тапшылығы және артық болуы. Тапшылық ақпараттың сенімсізігімен, қайшылығымен, анық интерпретацияның мүмкін еместігінен туындайды. Ақпараттың профициті оның үлкен көлемдері мен дыбыстардың көп болуымен сипатталады.

Ақпараттың бөлшектеп немесе толық болмауы шешім қабылдауда келесі белгісіздік типтерін туындатады:

- сыртқы орта жағдайының белгісіздігі;

- мақсаттардың белгісіздігі;

- әрекеттердің белгісіздігі.

Қаржылық оперцияларды жүргізуде ақпарттық белгісіздіктің салдары ретінде сондай-ақ уақыттық белгісіздік пен мынаны қамтитын белгісіздік:

- операция ұзақтығы;

- ақпараттық сигналдың түсу уақыты, мысалы активті сату-сатып алу уақыты;

- төлем ағымдарыны сипаты өзгеруі т.б.;

- белгісіздік шартарында субъектілер іс әрекетті бастауға, мерзімін ұзартуға, бас тартуға құқылы.

Белгісіздікке қарағанда тәуекелдерсубъект әрекет жасауға шешім қабылдаған жағдайда ғана қалыптасады. Іс әрекетпен тығыз байланыста бола отырып, оны жүзеге асырудың болжамдығы ретінде көрінеді.

Қазіргі сандық талдау негізінде кездейсоқ шама тәукелмен байланысты бөлу анықталған болып келетінін немесе белгілі болуын білдіреді.ықтималдықтарды анықтау тәсілдері салыстырмалы қарапайым болуы мүмкін (мысалы үлестіру заңын қолдану арқылы прецендент бойынша) немесе жеткілікті күрделі, бұл жағдайды нашар анықталған терминдермен сипаттау кезінде, мысалы лингвистикалық ауыспалылар арқылы.

Соған сәйкес белгісіздік ықтималдықтарды үлестіруді қалыптастыру тәсілдерінің жоқтығынан болады және субъективтік не объективтік өлшеуге келмейді.

Осындай қалыптастырулардың шарттылығына қарамастан Ф. Найттың тәсілі ықтималдықтар теориясы аппараты болып табылатынтәуекелдерді моделдеу мен сандық өлшеу үшін математикалық база болып табылады. Найттың қорытындылары бойынша тәуекелдік және белгісіздік жағдайында кебір адамдардың шешім қабылдауда маммандандырылуы қажет, сондай-ақ алдын ала көре білетін менеджерді жалдай алатын жеке капиталдарды біріктіртін ірі фирмаларды құру. Осындай көрініспен Найт фактілі тәуекелдерді басқару жәнеқазіргі кезде пайлық қорлар болып табылатын ұжымдық инвестиция қорлары туралы ғылымды шығарды.

Ф. Найттың сандық бағалау саласындағы тәсілдері рационалды таңдау теориясында өзінің жалғасын тапты (ДЖ. Фон Нейман, О. Моргенстрен) сондай ақ қаржылық тәуекелдерді моделдеу кезінде маңызды рөл атқаратын К. Эрроумен ұсынылған жағдайларды қалауды бағалау теориясында етек алды.

Мұнда белгісіздік өзара шектейтін жағдайлардың соңғы көптігімен сипатталады S = {S1,S2,....Sn}. Бұл келесі рұқсат етулер жасалады:

- әрбір мүмкін si жағдайларына оның ықтималдық бағасы жазылуы мүмкін p(si);

- нақты жағдайды жүзеге асыру толығымен экзогендік ауыспалылардың ұғымдарын анықтайды;

- субъект өз қалауларын ықтималдық бағаларға тәуелді рангілеу мүмкін.

Ең қарапайым жағдайда әрбір жағдайдың түйіні тепе-тең ықтималды болып келді. Бұл көріністен тәуекел белгісіздікті нақты жүзеге асыруды бағалау болып табылады.

Жоғарыдан мынаны айтуға болады:

- тәуекел – субъектіге қатысты нағыз дүниеніңсыртқы жағдайының нақты жүзеге асыруы;

- теріс қорытынды сенімді болмайды, бірақ мүмкін 0<p(si)<1 (себебі p(si)= 0 кезінде оқиға болу мүмкін емес, p(si)= 1 кезінде оқиға сенімді).

Жасалынған талдау банктік сектордағы тәуекелді бағалау проблемаларын зерттеудің негізгі бағыттарын қалыптастыруға мүмкіндік береді. Олар жалпы жағдаййда мынаны кіріктіреді:

- белгісіздіктің көздерін(факторларын) анықтау;

- әрекеттің мүмкін нәтижелерінің сенімділік дәрежесін анықтау механизмдерін анықтау;

- олардың деңгейінің бақылау процедуралары мен шешімдер қабылданатын негіздегі бағалау критерийлерін құрастыру.

Банктік тәуекел сәтсіздік жағдайында теріс салдарды көрсететін әрбір банктің қызметінің жағдайлық сипаттамасы болып табылады. Ол теріс қаржылық нәтижелерді алу ықтималдығын, яғни оны алу қаупін көрсетеді.

Экономикалық әдебиеттте едәуір жиі келесі бактік тәуекелдер түрлері етек алады:

- несиелік тәуекел;

- валюталық тәуекел;

- пайыздық тәуекел;

- инвестициялық тәуекел;

- жоғалтып алған пайда тәуекелі;

- банктік тыйымдар тәуекелі;

- нақты қарызгермен берілген несиие мен пайыздарды қайтармау тәуекелі;

- нақты эмитенттің бағалы қағаздарына салымдардың залалдары тәуекелі;

- нақты принципал пайдасына (банктің кепілдік беруі банк ресурстарын орналастыру формаларының бірі ретінде қарастырылады) берілген кепілдіктер тәуекелі;

- нақты клиент пайдасына банкпен жүргізілетін (мыс, лизинг) капитал нарығындағы басқа қозғалыс формалаындағы қайтармау қаупі.

Банктің орналастырған ресурстарын қайтармау тәуекелін ссудалық тәуекел дейді.

Ссудалық тәуекелдің ұғымы несиелік тәуекелге қарағанда кең болуын байқауға болады. Мағынасында, бұл банктің белгілі бір активті операцияларды жүргізу кезіндегі мүмкін залалдар тәуекелі. Басқа сөзбен айтқанда, ссудалық тәуекел – банктің белгілі бір активінің толық немесе жартылай өтімділікті жоғалту тәуекелі. Бұлайша, негізгі мәселе болып банктің ссудалық тәуекелін бағалау болып табылады.

Ссудалық тәуекелді формалды анықтау үшін алғышарттар ретінде:

- тәуекел – ықтимал жоғалтулардың құндық көрінісі;

- жоғалтулар ықтималдығы нөлге тең болған жағдайда, тәуекел де нөлге тең;

- егер жоғалтулар ықтималдығы бірге тең болса, тәуекел актив көлеміне тең;

- тәуекел актив көлемінің өсуімен бірге өседі;

- тәуекел салым мерзінің өсуімен бірге өседі;

- тәуекел тек актив көлемімен, салым мерзімі мен шарттарымен ғана анықталмайды, сондай ақ активтің басқа параметрлеріне (сипаттамаларына) тәуелді: салым объектісінің көрсеткіштері мен оларға сәйкес факторлар;

- тәуекелдің оның мөлшерін анықтайтын факторлардан тәуелді болу сипаты жалпы жағдайда анықталмаған.

Ссудалық тәуекел мына формуламен анықталады:

Ri = Si x Pi, (9.1)

мұндағы Рі – банктің і-ші активінің тәуекелдігі.

Активтің тәуекелдігі (активті операцияның) – бұл Si көлемінен, Ti орналастыру мерзімінен және Qi активінің параметрлерінен тәуелді болатын, орналастыру объектісінің көрсеткіштерін кіріктіретін активтің қайтарылмау ықтималдығы.

Банк ресурстарын орналастыру объектісі ретінде (РОО) банктің қандай да активін орналастыру (салымдары) объектісі түсініледі, яғни не клиентті – әлеуетті қарызгерді, не эмитентті – инвестициялық операциялардың әлеуетті объектісі, не клиентті – банктік кепілдікті әлеуетті алушыны.

РОО тиесілі шаруашылық субъект (қарызгер, эмитент, клиент) рецепиент деп аталады.

Рі тәуекелдігі бар, бірнеше Si банктік активтерінің сомалық тәуекелі мына шамасы аталады

(9.2)

(9.2)

мұндағы N – банктік активтер мөлшері.

Бірнеше Рі тәуекелдігі бар Si банктік активтердің сомалық тәуекелдігі (орташа тәукелдігі) келесі шама анықталады

(9.3)

(9.3)

Аталмыш шаманы капитал нарығындағы банктің қызметінің тәуекелдік көрсеткіші ретінде қолдануға болады.

Ресурстарды орналастыру мерзімі жоғары болған сайын, оларды қайтара алмау ықтималдығы да жоғары. Осы кезеңге (күн, ай, тоқсан және т.б.) бұл РОО-ға салымдармен байланысты қандай да қаржылық есептеулерде базалық болып табылатын РОО тәуекелдігі анықталған болса, есептеулер нәтижелерін бұл салымдардың тәуекелдігімен түзетуге болады.

Салық салуды есепке ала отырып і-ші РОО-ның табыстылығы базалық кезеңде (болжанған Di табыстылығымен) келесі формуламен анықталады

(9.4)

(9.4)

мұндағы Рі – банктің і-ші РОО-ның тәуекелдігі;

Di – і-ші РОО-ның табыстылығы, егер Pi= 0;

di – і-ші РОО-ның табыстылығы, егер Pi>0;

Hi – і-ші РОО-ның салық ставкасы.

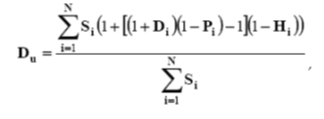

Сонда банктің барлық РОО бойынша сомалық табысы мына формуламен анықталады

(9.5)

(9.5)

мұндағы, Du – банктің барлық РОО-ның сомалық табыстылығы;

Si – і-ші РОО-ға салынған жарналар көлемі.

Аталмыш формула әрбір актив бойынша тәуекелдік пен салық ставкасын есепке ала банк активтерінің қоржынының табыстылығын анықтайды.

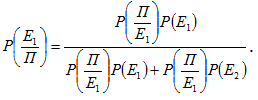

Тәуекелдік жағдайлар мен оларды бағалаумен байланысты көптеген сұрақтарға жауап ықтималдықтар теориясында іздеу қажет. Иллюстрация ретінде мына мысалды келтіруге болады:

Егер:

- Е1 – қандай да банктік активтің қайтарылмау оқиғасы;

- Е2 – активтің толық қайтарылу оқиғасы;

- П – РОО көрсеткішінің мәні (немесе векторлық көрсеткіштердің).

Е1 және Е2 оқиғалары оқиғалардың толық тобын құрайды (яғни бұл оқиғалардың сомалық ықтималдығы бірге тең).

РОО қандай да бір көрсеткіші белгілі мәнді қабылдау шартында активтің қайтарылмау (тәуекелдігі) ықтималдығын бағалаймыз

. (9.6)

. (9.6)

Байес формуласына сәйкес ықтималдықтар теориясынан белгілі

(9.7)

(9.7)

Бұл формуланың тәжірибелік мағынасын айқындаймыз.

Р (Е1) ықтималдықтарын зерттелетін РОО жататын (статистикалық деректерді зерттеу және эксперттік бағаларды алу мен олардың комбинациясы) саладағы жағдайды талдау негізінде бағалауға болады.

Р (П/Е1) ықтималдықтарды банктегі өзіндік стаистикалық жинақтаулар негізінде немесе қандай да бір координациялық инвестициялық орталықтағы статистикалық жинақтар негізінде бағалауға болады. Р(Е1/П) ықтималдығын бағалау үшін өте үлкен статистикалық жинақтар қажет, олар көбінесе қол жетімсіз.

Жоғарыда көрсетілгендей жеке РОО-лардың Рі тәуекелдігі анықталған болса, активтердің қоржынының тәуекелдігін есептеу мүмкін болады.

Теориялық негізде Рі-ді анықтаудың бір ғана дұрыс тәсілі статистикалық болып табылады. Алайда барлаһық банктер бойынша статистиканы жинаса да активтерді орналастыру мерзімі мен мүмкін көлемі бойынша бұл Рі (Si, Ti, Qi)-ді жақсы есептеу үшін жеткіліксіз болып табылады, себебі Qi векторының өлшемдігі өте жоғары.

Рі-ді эксперттік бағалау мүмкіндігі қалды. Эксперт өзінің қорытындысын шығару үшін сандық бағалауға жатқызылмайтын РОО-ның кең спектрлі көрсеткіштері қажет. Осы тізімді әр түрлі көздерден құрастыруға болады: баспасөздегі басылымдардан жеке тәжірибеге дейін.

Банктің РОО-ның тәуекелдік көрсеткіштері.

Мұнда көрсеткіштердің келесі топтары ерекшеленеді:

- банк талаптарына бағаланатын РОО-ның сәйкес келмеу көрсеткіштері;

- РОО-ның әрекет қабілетсіздігімен байланысты көрсеткіштер (Status);

- Банк үшін РОО-ның қабылдануымен байланысты көрсеткіштер (Acceptance);

- орналастырылған банк ресурстарының қайтарымдылығын қамтамасыз ет укөрсеткіштері;

- РОО-ның міндеттемелерін қамтамасыз ету көрсеткіштері (Collateral);

- РОО капиталының көрсеткіштері (Capital);

- РОО жағдайының көрсеткіштері (Capacity);

- РОО перспективаларының көрсеткіштері (Prospects);

- орналастырылған банк ресурстарының қайтарымдылығын қамтамасыз ету сенімділігінің көрсеткіштері;

- РОО қызметінің объективті шарттарының көрсеткіштері (Conditions);

- РОО-дағы жоспарлау деңгейінің көрсеткіштері (Planning);

- РОО-ны қаржыландыру сапасының көрсеткіштері (Budgeting);

- РОО қызметінің субъективті шарттарының басқа көрсеткіштері (Character);

- тәуекел факторларына РОО-ның сезімталдық көрсеткіштері (Sensitivity).

Берілген классификация бірнеше аспектілерде әдетте бизнес-жоспарға кіріктірілетін көрсеткіштерден айырықшаланатын РОО көрсеткіштерін кіріктіруді болжайтынын ескеру қажет. Әлеуетті РОО тәуекелдігінің көрсеткіштері, оларды беру мен өлшеу формалары, олардың классификациясы, сондай-ақ есептеу тәсілдемесі инвестор «ноу-хауы» атап айтқанда банктікі болып табылады.

Берілген классификация негізінде РОО тәуекелдігін бағалауды жүргізудің базалық схемасы жатыр. Бұл арада жалпы сипаттағы тәуекелдікті бағалау схемасын таңдау маңызды және принципиалды болып табылады. Біріншіден, базалық схема бағалау процедураларын жүргізудің жалпы алгоритмін анықтайды. Яғни аталмыш схема Банк РОО-нің тәуекелдігін бағалау тәсілдемесін анықтаудың бірінші ілгерілеуі.

Екіншіден, базалық схема бағалауды негізіг процедураларын кезектілігін анықтауы ғана емес, сондай-ақ сәйкес тәсілдемені даму бойынша зерттеулер негізгі бағыттарын белгілейтін қандай да идеологияны білдіруі тиіс. Яғни аталмыш схема моделдейтін процесстің негізгі приоритеттерін көрсететін РОО тәуекелдігін бағалаудың базалық моделі болуы тиіс.

Банктің РОО тәуекелдігін бағалау тәсілдемесі.

Бірінші сатыда банк талаптарына РОО көрсеткіштерінің сәйкес келмеуі тексеріледІ:

- көрсеткіштердің сәйкес келмеу тізімдемесі әр түрлі: әлеуетті қарызгердің жарғылық құжаттарын табыс етпеуден қандай да эмитентпен инвестициялық жобаны жүзеге асыру кезінде экологиялық мониторингтің ойластырылмауына дейін;

- тізімдеме регламенттелмейді және тұрақты нақтыланады;

- сәйкес келмеу көрсеткіштері анықтылықтың жоғары дәрежесінің көрсеткіші болып табылады және шешуші болып табылады: көрсеткіштердің нақты мәндері кезінде РОО-мен кейінгі жұмысын тоқтату туралы шешім қабылданады. Яғни РОО тәуекелдігі бірге жақын болып қабылданса, РОО-ның тәуекелдігінің шартты категориясы ең жоғарғы.

Екінші сатыда әлеуетті РОО-ның банктің қаржылық талаптарына сәйкес келуін тексереді, атап айтқанда: қамтамасыз етілу көрсеткіштері тексеріледі – кең қаржылық мағынады – банктің орналастырылған ресурстарының қайтарымдылығында.

Қамтамасыз етілу көрсеткіштер келесі иерархиялық деңгейлерді болжайтын (төмендеу тәртібі бойынша) иерархиялық жүйеге біріккен:

- РОО міндеттемелерін қамтамасыз ету көрсеткіштері – жалпы тар мағынады;

- РОО капиталы;

- РОО қазіргі жағдайы;

- РОО перспективалары.

Қамтамасыз етілу көрсеткішінің деңгейі жоғары болған сайын РОО-ның тәуекелдігінің мөлшерінің төмендеуін солайша жоғары анықтауы мүмкін. Яғни РОО-ның шартты тәуекелдігінің көрсеткіші сонша төмен болады.

РОО тәуекелдігін көрсеткіштер едәуір жоғары иерархиялық деңгейі бойынша бағалау өзіне РОО-ны едәуір төмен деңгейлі көрсеткіш бойынша бағалауды бағындырады.

Қамтамасыз ету көрсеткіштері шешуші болып табылмайды: олардың мәні сенімділігін тексеруге жатқызылады.

Үшінші сатыда банктің орналастырған ресурстарының қайтарымдылығының сенімділігіне тексеріс жүргізіледі.

Сенімділік көрсеткіштері қатаң жіктеледі:

- РОО қызметінің объективті шарттарымен байланысты;

- РОО қызметінің субъективті шарттарымен байланысты.

Сенімділік көрсеткіштерінің тізімдемесі белгіленген классификация бойынша әрдайым толықтырылып отырады. Сенімділік көрсеткіштері шешуші болып табылады: тексерілетін қамтамасыз етуші көрсеткіштердің сенімсіздігі кезінде РОО-ның тәуекелдігінің шартты категориясын арттыру туралы шешім қабылданады. Яғни РОО тәуекелдігін бағалау тез арада артады.

Төртінші сатыда қайтарымдылықты қамтамасыз ету көрсеткіштеріне әсер етуге қабілетті қаматамасыз ету көрсеткіштері мен сенімділік көрсеткіштері талдауының нәтижелері бойынша қажетті факторлар – тәуекел факторлары анықталады.

Бесінші сатыда РОО-ның тәуекел факторларына сезімталдығ тексеріледі, яғни тәуекел факторлары әсерінен қамтамасыз ету көрсеткіштерінің өзгерісінің сипаты.

Алтыншы сатыда РОО тәуекелдігі туралы шешім қабылданады.

Ескеретін жағдай бағалаудың сипатталған моделін қолдану әлеуетті РОО деректер массивінде тәуекелдік көрсеткіштері классификацияланғаннан кейін мағыналы болып табылады. Яғни әлеуетті РОО-ның тәуекелдігін жүргізетін банктік қызметкерге әртүрлі класстардың көрсеткіштерінің мағынасы мен өзаратәуелділігі, формасы туралы айқын көріністерге ие болу керек.

Қаржылық көрсеткіштер өздігінен ештеңені айтпайды. Әдетте, қаржылық жағдайды бағалау үшін статистикалық материалды жинау мен әрбір көрсеткіштің динамикасын зерттеу қажет. Жалпылай қаржылық көрсеткіштерді қалай бағалауға болады деген сұрақ туады.

Перспективті тәсіл ретінде агрегирленген көрсеткіштерді пайдалану болып табылады, яғни қаржылық көрсеткіштердің полиномиалды комбинацияларын, атап айтқанда сызықтық комбинацияларды. Зерттеулерде сызықтық комбинацияларды құраушы ретінде тәуелсіз қаржылық көрсеткіштерді пайдалану қажет – тиімді агрегирленген көрсеткішті әзірлеу мүмкін болған жағдайда екенін ескеру қажет.

Сезімталдық көрсеткіштерін анықтау мен қамтамасыз ету көрсеткіштеріне әр түрлі тәуекел факторларының әсерін бағалау үшін тәуекел факторларына қамтамасыз ету көрсеткіштерінің тәуелдігінің графиктерін және кестелерді құрастыру тәсілі қолданылады.

Графиктер мен кестелер математикалық статистика тәсілімен зерттеледі. Көрсеткіштердің мүмкін вариациялары бойынша тәуекел факторларының мүмкін вариациялары анықталады. Тәуекел факторлары мәндерінің ықтималдықтары белгілі болса, қамтамасыз ету көрсеткіштерінің мәндерін үлестіруді бағалау мүмкін. Проблема болып банктің РООтәуекелдік көрсеткіштерінің жиынтық мәндері бойынша ссудалық тәуекелді анықтау ғана қала ды.

Банк ресурстарын орналастыру объектісінің тәуекелдігін формализацияланған бағалау тәсілдемесі.

РОО-ның тәуекелдігін формализацияланған бағалау тәсілдемесі ретінде РОО-ны сипаттайтын көрсеткіштер мәндері бойынша РОО тәуекелдігі туралы шешім қабылдаудың қандай да алгоритмі ретінде түсінеміз. Мұндай типтің тәсілдемесі келесі мәселелерді шешуді болжайды:

- РОО тәуекелдігі және онымен жүргізілетін операциялар мен ресурстрады орналастыру тәуекелдерінің ұғымдарын анаықтау;

- РОО тәуекелдігі мен ол туралы ақпарат көздері факторларының тізімін анықтау;

- маңызды көрсеткіштер топтары мен сәйкес сандық көрсеткіштерді анықтау;

- әрбір маңызды көрсеткіш үшін тәуекелділікті (ықтималдықты үлестіру тәрізді) анықтау;

- РОО оны сипаттайтын көрсеткіштер мәндері бойынша тәуекелділіктің алгоритмін анықтау.

Егер төртінші міндет шешілсе және РОО көрсеткіштері тәуелсіз болса, онда бесінші міндет ықтималдық тар теориясының формулаларын қарапайым пайдаланумен шешіледі – немесе ықтималдықтар теориясының аксиомаларына сәйкес қорытынды шығару арқылы.

Алайда РОО-ның тәуекелдігін бағалаудың тәжірибелік жұмысында, біріншіден көрсеткіштер тәуелдігі әдетте бағалуға келмейді, екіншіден тәуекелдіктерді үлестіру белгілі емес.

Басқаша айтқанда, РОО тәуекелдігін бағалайтын банктік қызметкер негізгі факторлардың РОО тәуекелдігіне әсер ететін тізімін ғана анықтай алады және көп болуы мүмкін сандық көрсеткіштердің жеке мәндерін есептеуі мүмкін. Бұнымен РОО тәуекелдігінің проблемасы шешілмейді, бірақ шешім қабылдаушы тұлға (ШҚТ) оны едәуір белгісіздік шартында шешуіне тура келеді.

Бұл белгісіздікті төмендету үшін және қалайда проблеманы құрылымдастыру үшін ШҚТ бағалаудың рационалды формализацияланған жүйесінің шегінен шықпай, субъективтік тәсілдерге сүйенуі керек. Осыдан барып РОО тәуекелдігін бағалаудың тәсілдерін әзірлеудің басты проблемасы уақыт бойынша, шығындар, өнімділік бойынша ең оптималдыны анықтау болып табылады – бір алгоритмдегі тәсілдемелердің объективті және субъективті қосылысы.