9.3 Форвардтық және фъючерстік мәмілелер.

Екі тарап қандай да тауар түрлерімен алмасуға болашақта алдын ала келісілген бағамен келіскен әрбір жағдайда мәселе форвардтық мәміле туралы жүргізіледі. Адамдар мұндай мәмілелерді жиі жүргізеді және оның солай аталуын білмейді.

Мысалы сіз бір жылдан кейін Лондоннан Токиоға ұшаққа билет алдын ала тапсырыс беріп қоюға шешім қабылдадыңыз. Авиакомпания қызметкері сізге екі нұсқаның біреуін таңдауды ұсынады: қазір билеттің 1000 ш.б. кепілденген бағасына келісуге, немесе ұшудың алдындағы сәттегі құны бойынша төлеуге. Екі жағдайда адам билет үшін ұшатын күні төлейді. Егер сіз 1000 ш.б кепілдендірілген баға нұсқасын таңдасаңыз, онда сіз форвардтық мәміле жасадыңыз.

Форвардтық мәміле жасай отырып сіз билеттің 1000 ш.б.-тен жоғары болу тәуекелін жойдыңыз. Егер бір жылдан кейін билет бағасы 1500 ш.б. болса, онда сіз дұрыс шешім қабылдағаныңызға қуанасыз. Басқа жағынан ұшу күніне баға 500 ш.б-ке төмендесе, бәрібір сіз 1000 ш.б-ті төлеуге мәжбүрсіз. Бұл жағдайда әрине сіз өкінесіз.

Форвардтық мәміле – бұл екі тараптың мәміле затын келешектегі жеткізу туралы биржадан тыс жасалатын келісім. Мәміленің барлық шарттары келісімшарт жүргізу сәтінде контрагенттермен түсіндіріледі. Мәмілені орындау тағайындалған мерзімде берілген шарттарымен сәйкес жүргізіледі.

Форвардтық мәміле – нақты мәміле, яғни орындалуға міндетті мәміле. Келісім заты ретінде түрлі активтер, мысалы тауарлар, акциялар, облигациялар, валюта болуы мүмкін. Мәмілені жүргізу контрагенттерден шығынды талап етпейді.

Форвардтық мәміле әдетте сәйкес активті нақты сатып алу немесе сатуды жүзеге асыру үшін, сондай ақ жабдықтаушыны сақтандыру мақсатында немесе бағаның тері өзгерісінен сатып алушыны сақтандыру үшін жасалады. Форвардтық мәміле активтер құнының курстық айырмасындағы ойын мақсатында да жасалуы мүмкін.

Форвардтық мәміле нақты мәміле болғанымен, контрагенттер өзінің серіктесі тарапынан орындамауынан сақтандырылмаған. Контрагенттердің біреуінде айыппұл санкцияларын төлесе де ,егер бұл орайда ол үлкен пайда алуы мүмкін болса, аталмыш мәмілені орындағысы келмей қалуы мүмкін.

Форвардтық мәміле биржадан ты сжүргізілетін мәміле. Аталмыш мәміле әдетте нақты жеткізуді немесе сәйкес активті сатып алуды болжайтындықтан, контрагенттер оларға ыңғайлы шарттарға келістіреді. Форвардтық мәміле стандартты мәміле болып табылмайды.

Аталмыш мәмілені жасау кезінде тараптар мәміле орындалатын бағаны келісімдейді. Берілген баға жеткізу бағасы болып табылады. Форвардтық мәміленің әрекет ету мерзімі аралығында өзгеріссіз қалады. Жеткізу бағасы контрагенттер позицияларының келісімдеу нәтижесі болып табылады. Біраз уақыттан кейін жаңа форвардтық мәміле жасалса, онда бірінші мәмілені жеткізу бағасынан айырықшалануы мүмкін жаңа жеткізу бағасы бекітіледі, себебі мәміле негізінде жатқан актив үшін болашақ нарық коньюнктурасына қатысты инвесторлардың күтілісі өзгерді.

Форвардтық мәмілеге байланыстыбағаның тағы бір ұғымы – форвардтық баға пайда болады. Әрбір уақыт сәтінде форвардтық баға – бұл сәтте жасалған форвардтық мәміледе бекітілген жеткізу бағасы. Осылайша мәмілені жүргізу сәтінде форвардтық баға жеткізу бағасына тең. Жаңа форвардтық мәмілелерді жүргізуде жаңа форвардтық баға қалыптасады.

Фьючерстік мәміле – бұл негізінен саудасы белгілі биржаларда жүргізілетін және шарттары белгіленген көріністе атандартталған болып келетін форвардтық мәмілемен бірдей. Фьючерстік мәмілелер жүргізілетін биржа сатып алушы мен сатушы арасындағы делдал рөлін атқарады. Осылайша әрбіреуі биржамен келісімшарт жүргізеді. Стандарттау барлық фьючерстік мәмілелер үшін шарттар бірдей екенін білдіреді. Форвардтық мәміле сатып алушы мен сатушы кез болатын тәуекелдерді төмендетеді. Бұл мысалда қарастырылады.

Бидай өсіретін фермерді елестетейік, ораққа дейі бір ай қалды делік, астық мөлшері анықталған деуге болады. Фермерлік табыстардың көп бөлігі бидайды сатумен байланысты болғандықтан, фермер болашақ бағаның динамикасын белгісіздікпен байланысты тәуекелден құтылуы мүмкін. Бұл мақсатта ол астықты бекітілген бағамен болашақта жеткізу шартымен сатады.

Сондай-ақ бір айдан кейін нан пісіру үшін ұн қажет болатынын білетін наубайшы бар екенін болжаймыз. Наубайшының табысының көп бөлігі оның бизнесімен байланысты. Фермер де, наубайшы да бидайға болашақ бағалардың салыстырмалы деңгейіндегі белгісіздіктен қауіптенеді, бірақ оған бағалық тәуекелдің төмендету үшін астықты болашақта жеткізу шартымен қазір сатып алу тиімді. Солайша фермер мен наубайшының тілектері сәйкес келеді. Себебі фермер де өзінің тәуекелін төмендету мен бидайды болашақта жеткізу шартымен қазір сатқысы келеді.

Сондықтан фермер мен наубайшы белгілі бір форвардтық баға туралы келісімшарт жасайды. Форвардтық мәміле фермер наубайшыға бидайдың белгілі мөлшерін форвардтық бағамен жеткізу сәтіндегі спот бағасына тәуелсіз жеткізетінін білдіреді.

Бұл шарттарда екі әріптес жеткізу күні нақты баға қандай болатынына байланысты белгісіздік тәуекелін жояды. Әрбіреуі өзінің тәуекелін хеджерлейді.

Фьючерстік мәмілелер жоғары өтімді. Олар үшін кең екінші ретті нарық бар, себебі олардың шарттары барлық инвесторлар үшін бірдей. Сонымен қатар биржа сәйкес мәмілелер бойынша нарықты жасауға, яғни тұрақты негізде оларды сату мен сатып алуға арналған дилерлер институты негізінде аталмыш мәмілелердің екінші ретті нарығын ұйымдастырады. Осылайша инвестор кез келген уақытта фьючерстік мәмілені сатып алуға не сатуға мүмкін болатынына сенімді болады, және кейін өзінің позициясын оффсеттік мәміле жүргізу арқылы таратуына сенімді болады. Аталған сәт фьючерстік мәміле иесінің артықшылығы форвардтық мәміле иесінен артықшылықты береді.

Мәмілелер шарттарының стандартты сипаты контрагенттер үшін ыңғайсыз болуы мүмкін. Мысалы оларға тауарды жеткізудің бұл тауарға фьючерстік мәміледегіден басқа мөлшерде, басқа орында, басқа уақытта жеткізілуі талап етіледі. Осыған байланысты фьючерстік мәмілелер жүргізу өзінің мақсаты ретінде активтің нағыз жеткізілуі емес, ал контрагенттер позицияларын хеджерлеу немесе бағалар айырмасындағы ойын болып табылады. Фьючерстік мәмілелер бойынша инвесторлар позицияларының абсолютті көпшілігі олармен офсеттік мәмілелер арқылы мәміле әрекет ету үрдісінде таратылады, тек мәмілелердің 2 % ‑ 5 % әлемдік тәжірибеде сәйкес активтердің нақты жеткізілуімен аяқталады.

Фьючерстік мәміленің артықшылығы оның орындалуы биржаның есеп айырысу палатасымен кепілдендіріледі. Осылайша мәмілені жасағанда инвесторларға әріптестің қаржылық жағдайдың анықтауды қажет етпейді.

Форвардтық мәмілелерге тәрізді фьючерстік бағаның одан әрі жоғарылауы кезінде мәмілені сатып алушы жеңеді, ал сатушы жеңіледі. Керісінше, фьючерстік бағаның төмендеуі кезінде мәмілені сатушы жеңіп, мәмілені сатып алушы жеңіледі. Форвардтық мәмілелер бойынша сыйақылар (жоғалтулар) инвесторларменолардың арасында өзара есеп айырысу болғанда мәміле мерзімі өткеннен кейін жүзеге асырылады. Форвардтық мәміле бойынша әрбір сауда күні соңында есеп айырысу палатасыинвесторлардың позицияларының қайта есебін жүргізеді, сыйақы сомасын жеңген тарапқа жеңілген тарап шотынан аударады. Аталған сома вариациялық (ауыспалы) маржа деп аталады.

Осылайша әр күннің қорытындысы бойынша тараптар жеңістер мен жеңілістерге ие болады. Егер инвестордың маржалық шотында есеп айырысу палатасымен бекітілген маржалық соманың минималды мөлшерінен асатын сома болса инвестор артық соманы шотынан алуына болады. Бір уақытта егер инвестор шотында минимум сомадан төмен болса, онда брокер клиентке қосымша жарна енгізу керектігі туралы хабарлайды. Инвестор талап етілген соманы енгізбесе брокер оның шотын офсеттік мәміле арқылы ликвидациялайды.

Опциондар. Опциондар сақтандыру келісімшартының тағы бір кең тараған формасы. Опцион – бұл болашақта бекітілген бағамен бірдеңені сату не сатып алуға құқығы болып табылады. Тараптардың біреуіне бірдеңені сату не сатып алуға құқық беретін мәмілелер опцион болып табылады. Осылайша опцион бойынша хеджерлеу сақтанушының белгілі төлем үшін (опциондық сыйақы) келісілген мерзімде бекітілген бағаммен валютаның келісілген мөлшерін сатып алу құқықты (міндетті емес) білдіреді. Мұнда опцион құны (опциондық сыйақы) сақтандыру жарнасының баламасы ретінде көрсетіледі.

Опцион оны сатып алушыға оның қызығушылық білдіретін бағаның минимумы немесе максимумын бекітуге мүмкіндік береді. Оның тәуекелі оның төленетін сыйақысымен шектеледі, ал мәміле сатушысының тәуекелі бағаның өзгеруіне қатысты әлеуетті шектелмеген.

Сатып алушы үшін пайдалар: шектеулі тәуекел (сыйақы сомасы), шектеулі қаражат кезіндегі тауардың ірі көлемдерін бақылау, сатып алу күтілісінде максималды бағаны, ал сату күтілісінде минималды бағаны бекітуге мүмкіндік, хеджерлеудің түрлі стратегияларын қолдану мүмкіндігі. Опцион сатушыларының пайдасы – жоғары табыс пен ақша қаражаттарының ағымын арттыру.

Сақтандыру және хеджерлеу. Сақтандыру мен хеджерлеу арасында фундаментальды айырмашылық бар. Хеджерлеу кезінде сіз пайда алу мүмкіндігінен бас тартып, залалдар тәуекелін жоясыз. Сақтандыруға келе, залалдар тәуекелін жою үшін сіз сақтандыру жарнасын енгізесіз, алайда пайда алу мүмкіндігін сақтап қаласыз.

Алдында қарастырылған мысалды айтуға болады. Осы күннен бастап бір жылдан кейін сіз Лондоннан Токиоға ұшуды жоспарлайсыз. Сіз ұшаққа билетке алдын ала тапсырыс беріп қоюды шештіңіз, авиакомпания қызметкері екі нұсқаның біреуін таңдауды ұсынды: не қазір кепілденген бағамен билетті сату туралы келісу, не ұшар алдында сол сәттегі бағаны төлеу. Егер сіз бір жылдан кейін 1000 ш.б -ті төлеуге шешім қабылдасаңыз – бұл хежерлеу. Осыдан сіз ештеңені жоғалтпайсыз, бірақ 1000 ш.б-тен төмен соманы төлеуден бас тартасыз.

Басқа нұсқа ретінде, мысалы авиакомпания сізге бір жылдан кейін билетті 1000 ш.б-ке сатып алу құқығы үшін қазір 20 ш.б төлеуді ұсынады. Бұл құқықты сатып алу сақтандыру болып табылады. Ол сіз Токиоға ұшу үшін 1000 ш.б-тен жоғары төлемейтініңізді кепілдендіреді. Жыл ішінде баға өссе сіз өз құқығыңызды пайдаланасыз. Ал керісінше жағдайда ол сізді ештеңеге міндеттемейді. 20ш.б-ті төлей отырып, сіз 1000 ш.б-тен жоғары төлеу тәуекелінен сақтанасыз.

Хеджерлеу моделі. Хеджер белгілеген жоспарды жүзеге асыру үшін талап етілетін мәмілелер мөлшері бойынша шешімді қабылдауы тиіс. Жеткізу үшін ең тиімді облигацияны хеджерлеу кезінде оңай анықталады

(9.8)

(9.8)

Қайта есептеу коэффицентіне көбейтілу жеткізу үшін едәуір тиімді облигаци бағасы мен мәміле негізінде жатқан шартты облигация бағасы арасындағы айырманы түзету үшін қажет (мысалы купондық пайызы жылына 12 %). едәуір жоғары табыстылығы бар облигация құны да жоғары, оны хеджерлеу үшін фьючерстік мәмілелердің сәйкес саны да қажет болады.

Осылайша хеджер тәуекелді жабу үшін қысқа мерзімді облигацияларға 108 не 109 фьючерстік мәмілелер пайдалануы мүмкін еді. Жеткізу үшін едәуір тиімді обигациялардан айырықша облигацияны хеджерлеу кезінде олардың бағаларының салыстырмалы өзгергіштігін ескереді.

Соңғысын облигация бойынша табыстың 1 %-ға (номиналдық құнының 100 ш.б-не) өзгеруінің ақшалай эквивалентін анықтау арқылы есептеуге болады. Егер хеджерленетін облигация жеткізу үшін тиімдіден бағаның едәуір жоғары өзгерісімен сипатталса, онда мәмілелердің көбірек саны қажет және керісінше. Бағаның салыстырмалы өзгергіштігі хеджерлеу үшін қажетті мәмілелер санын анықтауда ескеріледі және формула мынаны көрсетеді:

(9.9)

(9.9)

Осылайша аталмыш жағдайда 155 мәміле қажет болады. Мәмілелердің мұндай үлкен саны фьючерстік нарықтағы залалдар мен пайдалар қолма-қолдағы пайда мен залалды теңестірілуі үшін қажет. Бағаның салыстырмалы өзгергіштігіне өзгертулерсіз әрбір бес ш.б-тің тек 3,50 ш.б. бағалардың өзгеруі кезінде сақтандырылады.

Хеджерленетін және жеткізу үшін едәуір тиімді облигацияның коэффиценттері арасындағы айырма бағаның салыстырмалы өзгергіштігінде көрініс табады. Қайта есептеудің жоғары коэффиценті (номиналдың 100 ш.б-ке) салыстырмалы қымбат облигацияларға тән, ал олардың бағалары пайыздық ставкалардың өзгерісі кезіндегі үлкен ауытқуларға салынады.

Бағаның салыстырмалы өзгергіштігінің ауытқулары хеджерлеудің тиімділігін төмендетуі мүмкін. Бұл бағаның салыстырмалы өзгергіштігі хеджерлеу кезеңінде өткен бақылаулар негізіндегі болжамнан айырықшаланғанда болады. Алайда жоғарыда аталған фактордың мүмкін теріс әсеріне қарамастан, базистік тәуекелдегідей тәуекелден оптималды емес қорғау оның мүлде жоқтығынан едәуір жақсырақ. Сонымен қатар түрлі бағалы қағаздардан тұратын портфельдерді хеджерлеу кезінде жекелеген облигациялардың хеджерлеу кемшіліктері әдетте оңтайланады.

Тәжірибелік сабақтарға арналған тапсырмалар

1 Келесі тәуекелдермен банктік тәуекелдер картасын жасаңыз:

- банктің беделіне нұқсан келтіру;

- қылмыстық жолмен алынған кірістерді заңдастыру;

- сыртқы алаяқтық;

- заңды тәуекел;

- мүдделер қақтығысы;

- клиенттерге қызмет көрсету мәдениеті төмен;

- клиенттің құпиялылығын бұзу;

- банк қызметкерлерінің біліктілігі жеткіліксіз;

- жеке клиенттер менеджерлеріне тәуелділік;

- банк қызметкерлерінің бұзушылықтары;

- банк қызметкерлерінің алаяқтықтары;

- технологиялық сәтсіздік;

- табиғи апаттар;

- клиенттердің тапсырыстарын орындау кезіндегі қателер;

- клиентке есеп берудің уақтылы берілмеуі.

2 Банктің несиелік тәуекелдерін қарастырыңыз және конспект жасаңыз (Қаржы тәуекелдерін басқарудың энциклопедиясы / Экономика кандидаттары А. А. Лобанов және Чугунов А. В. – 4 ред., Өзгертілген және толықтырылған – М. : Alpina баспасы, 2019).

3 Мәселені шешу. 100000 АҚШ доллары мөлшеріндегі несие 5 жылға жылдық 12 % ставка бойынша шығарылады. Қарыз бойынша сыйақы жартыжылдықтың соңында төленуі керек. Егер төлемдер бойынша сыйақы жылдық 8 % мөлшерлемемен есептелсе, қарызды өтеу қорына төлемдердің қажетті сомасын табыңыз.

3-ші жылдың соңына қарай қордың мөлшері қандай болады? Қарызды өтеудің қарастырылған әдісі қандай жағдайларда борышкерге (борышкерге) тиімді болады?

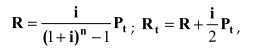

Негізгі формулалар

(9.10)

(9.10)

мұндағы R – төлемдердің шамасы;

Rt – қарыз бойынша толық жылдық шығындар;

P t – несиелік қоржын;

i – сыйақы мөлшерлемесі;

n – төлемдер саны.

2 Инвестициялық жобаны таңдаған кезде пайда алу тәуекелі.

А және В екі инвестициялық жоба берілген, олар үшін мүмкін кірістілік коэффициенті (IRR) экономиканың болашақ жағдайына байланысты болады. Бұл тәуелділік кестеде көрсетілген.

|

Экономиканың жағдайы |

Ықтималдалақ |

А жобасы, % |

Б жобасы, % |

|

Көтеру |

0,25 |

90 |

25 |

|

Норма |

0,5 |

20 |

20 |

|

Төмендеу |

0,25 |

-50 |

15 |

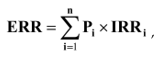

Табыстылықтың күтілетін нормасын ERR анықтау

(9.11)

(9.11)

мұндағы IRR – табыстылықтың ішкі нормасы;

Pi – экономика жағдайының ықтималдығы;

n – мүмкін жағдайлардың саны.

СӨЖ тапсырмалары

Сұрақтарды қарап, кесте жасаңыз (Қаржылық тәуекелдерді басқару энциклопедиясы / Экономика ғылымдарының кандидаты А. А. Лобанов және Чугунов А. В.) – 4-т., Қайта қаралған және толықтырылған – М .: Альпина баспасы, 2019).

|

Шолу критерийлері |

Нарықтық тәуекел |

Өтімділік тәуекелі |

Операциялық тәуекел |

|

Анықтау |

|||

|

Жіктеу |

|||

|

Талдау әдістері |

|||

|

Басқару әдістері |