1.1 Показатели первой группы

Долг на капитал

Данный показатель характеризует отношение между об-щей задолженностью предприятия и его общим собственным капиталом

(1.1)

(1.1)

Показатель должен быть меньше или равен 1 (предельное значение 1), причем, чем ближе значение показателя к нулю, тем надежнее финансовое состояние предприятия в целом.

По балансу общая задолженность складывается из суммы значений итоговых величин по разделам 4 и 5, а общий собственный капитал определяется как итоговая сумма по разделу 3.

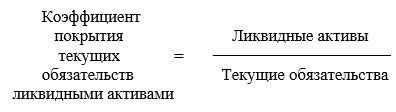

Коэффициент покрытия текущих обязательств ликвидными активами

Данный показатель характеризует существующее на предприятии соотношение между суммой ликвидных активов и размером текущих обязательств. Он показывает способность предприятия обеспечить покрытие своих текущих долгов за счет активов, которые могут быть легко реализованы без значительных потерь.

К ликвидным активам можно отнести денежные средства в кассе и на счетах в банках, ликвидные ценные бумаги, дебиторскую задолженность, которая может быть погашена в течение года и товарно-материальные запасы.

(1.2)

(1.2)

Значение этого коэффициента должно быть не менее 2. Финансовое состояние предприятия в целом считается тем надежнее, чем выше этот показатель.

В качестве суммы ликвидных активов предприятия следует принять итоговую сумму по разделу 2 баланса.

Текущие обязательства характеризуются итоговой суммой 5-го раздела баланса.

Коэффициент покрытия текущих обязательств наиболее ликвидными активами

Наиболее ликвидные активы представляют собой ту часть активов, которая наиболее легко может быть обращена в деньги. Таким образом, наиболее ликвидные активы в балансе отражены в строках с 150 по 170.

(1.3)

(1.3)