4.1 Определение чистого приведенного дохода (ЧДД)

Расчет чистого приведенного дохода показывает, какова в настоящий момент стоимость средств, ожидаемых в будущем в качестве дохода от реализации данного инвестиционного проекта. При этом учитываются и затраты, которые совершаются до начала реализации проекта.

При помощи данного показателя все затраты и доходы по данному проекту приводятся (путем дисконтирования) к одному моменту времени, после чего находится разница между ними.

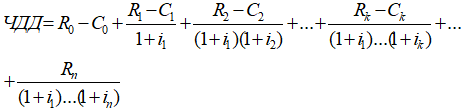

Показатели затрат и доходов могут быть приведены к любому году. При выполнении расчетов рекомендуется приводить эти показатели к нулевому году (ко времени первых затрат по проекту, совершенных до начала его реализации). В этом случае величина чистого приведенного дохода (ЧДД) определяется по следующей формуле:

(4.1)

(4.1)где R -; размер доходов, тенге;

С -; размер затрат на осуществление проекта, тенге;

i - процентная ставка по альтернативному безопасному способу вложения денег (банковскому депозиту), выраженная в долях единицы;

k - год окончания финансирования проекта;

n - год окончания получения доходов по проекту.

Данная формула приведена для случая использования единого дисконтирующего множителя, т.е. предполагается, что процентная ставка альтернативного безопасного вложения денег (банковского депозита) в каждый период времени одна и та же.

Если она меняется, то формула усложняется:

(4.2)

(4.2)Если в результате расчета величина чистого приведенного дохода (ЧДД) получается больше нуля, то проект считается доходным и доходность его тем выше, чем больше значение ЧДД. В случае, если ЧДД равен нулю, то нулю будет равен и ожидаемый инвестором доход, а если ЧДД меньше нуля, то следует ожидать, что инвестор понесет убытки, причем, тем большие, чем больше будет отрицательная величина данного показателя.