1.3 Показатели третьей группы

Коэффициент покрытия процентных выплат по облигациям

Данный коэффициент определяется как отношение чистого дохода предприятия к сумме процентных выплат по облигациям. При этом величина чистого дохода предприятия может быть определена как сумма 110-й строки в схеме отчета о результатах финансово-хозяйственной деятельности предприятия за отчетный период (итог графы 4 приложения Б).

Сумма процентных выплат по облигациям равна купонной ставке, умноженной на сумму облигационного займа и деленной на 100 %.

(1.7)

(1.7)

Чем выше величина данного коэффициента, тем выше ве-роятность выплаты процентов по облигациям.

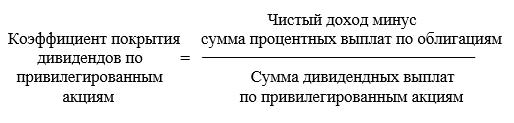

Коэффициент покрытия дивидендов по привилегированным акциям

Данный коэффициент показывает во сколько раз чистая прибыль (за вычетом процентных выплат по облигациям) превышает (или не превосходит) общую сумму дивидендных выплат по привилегированным акциям, которую обещает выплатить эмитент.

(1.8)

(1.8)

Сумма дивидендных выплат по привилегированным акциям равна соответствующей фиксированной ставке дивиденда, умноженной на сумму номиналов привилегированных акций и деленной на 100 %.

Увеличение данного коэффициента повышает вероятность своевременной выплаты дивидендов по привилегированным акциям.

Коэффициент покрытия дивидендов по простым акциям

Этот коэффициент трактуется аналогично коэффициенту покрытия дивидендов по привилегированным акциям и вычисляется следующим образом:

(1.8)

Ввиду того, что ставка дивиденда по простым акциям заранее не определена и ежегодно устанавливается решением общего собрания акционеров, в знаменателе данной формулы указывается не сумма дивидендных выплат, а количество простых акций.

С увеличение данного коэффициента возрастает вероятная величина дивидендов приходящихся на каждую простую акцию.

При выполнении расчетов по первому разделу студент в качестве исходных должен использовать данные финансовой отчетности условного предприятия (приложения А, Б). Числовые значения строк отчетности включают величину «n», соответствующую номеру варианта студента. Для анализа надежности ценных бумаг следует брать данные баланса на конец отчетного периода.

Общее количество простых и привилегированных акций, выпущенных эмитентом, условно примем равным 100000 х n штук. Допустим, что доля привилегированных акций в их общем количестве составила 20 %, а номинальная цена простых и привилегированных акций оказалась одинаковой и равной частному от деления суммы 180-й строки баланса (на конец отчетного периода) на общее количество акций эмитента (100000 х n штук).

Величину купонной ставки по облигациям и ставку дивиденда по привилегированным акциям условно примем одинаковыми и равными 15 % от номинала.

Анализ надежности ценных бумаг эмитента, базирующийся на вычислении вышеназванных показателей, рекомендуется осуществлять с использованием табличной формы (таблица 1.1), где удобно оценивать абсолютные значения показателей в совокупности и сравнивать их с данными альтернативных вариантов. Рассчитываемому варианту рекомендуется присвоить первый номер, колонки по второму и третьему вариантам в данном случае можно оставить незаполненными.

Таблица 1.1 – Анализ надежности ценных бумаг

|

Наименование показателя |

Величина показателя по вариантам сравнения |

||

|

1 |

2 |

3 |

|

|

1 Надежность предприятия в целом |

|

|

|

|

1.1 Долг на капитал |

|

|

|

|

1.2 Коэффициент покрытия текущих обязательств ликвидными активам |

|

|

|

|

1.3 Коэффициент покрытия текущих обязательств наиболее ликвидными активами |

|

|

|

|

2 Надежность эмитента с точки зрения возврата средств, вложенных инвестором в ценные бумаги данного предприятия |

|

|

|

|

2.1 Коэффициент покрытия облигаций |

|

|

|

|

2.2 Коэффициент покрытия привилегированных акций |

|

|

|

|

2.3 Коэффициент покрытия простых акций |

|

|

|

|

3 Надежность эмитента с точки зрения гарантии получения инвестором дохода по ценным бумагам |

|

|

|

|

3.1 Коэффициент покрытия процентных выплат по облигациям |

|

|

|

|

3.2 Коэффициент покрытия дивидендов по привилегированным акциям |

|

|

|

|

3.3 Коэффициент покрытия дивидендов по простым акциям |

|

|

|