3 Расчет курсовой стоимости ценных бумаг

Расчет курсовой (рыночной) стоимости ценной бумаги осуществляется с учетом установившейся на данный момент величины банковского процента по депозиту. Это связано с тем, что инвестор, оценивая выгодность вложения средств в ценные бумаги, всегда рассматривает альтернативный вариант простого и относительно безопасного размещения этих же средств в качестве банковского депозита.

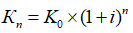

Если происходит вложение денег в банк, то при начальной сумме вклада К0 и ставке банковского процента по депозиту i (выраженной в долях единицы) по окончании 1-го, 2-го, ..., n-го года хранения денег в банке у вкладчика окажется сумма К1, К2, ..., Кn:

(3.1)

(3.1) (3.2)

(3.2) (3.3)

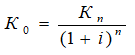

(3.3)Если известно, каким капиталом (Кn) будет располагать инвестор через n лет, вложив свои средства в данные ценные бумаги, можно определить, сколько денежных средств сегодня ему необходимо инвестировать в эти ценные бумаги для того, чтобы через определенное количество лет обладать названной суммой капитала:

(3.4)

(3.4)Допустим, заранее известен доход по какой-либо ценной бумаге за ряд лет и известна величина ставки банковского процента по депозиту, которая также предположительно не должна значительно меняться в течение этих лет. В данном случае курсовая (рыночная) стоимость ценных бумаг, с учетом доходности альтернативного вложения в банковский депозит, может быть определена по формуле:

(3.5)

(3.5)где У - годовой доход по ценной бумаге для разных лет, тенге;

i - ставка банковского процента по депозиту (в долях единицы);

N - сумма, возвращаемая инвестору (например, номинальная стоимость облигации с купонами), тенге;

n - количество лет владения ценной бумагой (срок погашения).