6 ТАРАУ. МЕМЛЕКЕТТІК САЯСАТТЫҢ ТИІМДІЛІГІН БАҒАЛАУ

6.4 Мемлекеттік саясатты бағалау мәселелері

Мемлекеттік басқарудың тиімділігін бағалау жекелеген лауазымды тұлғалар мен билік органдарының, сондай-ақ тұтастай алғанда мемлекеттік аппараттың қызметін талдау мен жетілдірудің негізгі құралы болып табылады. Оны бір уақытта билік институттары жұмысының тиімділігін анықтауға мүмкіндік беретін әдіс, процедура және көрсеткіш ретінде қарастыруға болады. Мемлекеттік органдар қызметінің тиімділігі олардың лауазымды адамдары жұмысының тиімділігіне тікелей байланысты, ол өз кезегінде олардың нәтижеліліктің ерекше және әмбебап көрсеткіштерін орындау дәрежесімен айқындалады.

Әлемдік тәжірибе көрсеткендей, нақты ұйымдастырылған билік институттары және тиімділікті бағалаудың дамыған жүйесі бар елдер мемлекеттік басқарудың жоғары сапасын көрсетеді. Бұл қоғамдық өмірдің әртүрлі салаларында айтарлықтай жетістіктерге жету, ұлттық байлықтың өсуі және азаматтардың әл-ауқатының артуы арқылы көрінеді.

Мемлекеттік басқарудың тиімділігін келесі қатынастар негізінде өлшеуге болады:

- нәтиже-шығындар: төмен шығындар бірдей немесе жоғары нәтижені қамтамасыз еткенде, тиімділік жоғары болады;

- ресурстар-қажеттіліктер: жүйенің қол жетімді мүмкіндіктері мен мақсаттар арасындағы байланыс, бұл әлеуетті ұтымды пайдалану деңгейін көрсетеді.

Мемлекеттік жүйеде ауқымды ресурстардың болуына қарамастан, оларды нақты пайдалану әрқашан әлеуетті мүмкіндіктерге сәйкес келмейді. Сондықтан тиімділікті бағалау процесінде қол жеткізілген нәтижелерді ғана емес, қолда бар ресурстарды іске асыру дәрежесін де ескеру қажет. Бұл мемлекеттік басқарудың тиімділігін бағалау нақты және әлеуетті көрсеткіштерді талдауды қамтитын көп қабатты және аралас сипатқа ие екенін білдіреді.

Мемлекеттік басқару тиімділігінің жіктелуі ерекше маңызға ие, өйткені ол тек ағымдағы жетістіктерді ғана емес, сонымен қатар тиімділікті одан әрі арттыру үшін резервтерді де анықтауға мүмкіндік береді. Ресурстарды бағалау және басқару тмеханизмдерін оңтайландыру мемлекеттік жүйенің әлеуетін неғұрлым ұтымды пайдалануға және оның жұмыс сапасын арттыруға ықпал етеді.

Мемлекеттік басқарудың тиімділігін бағалау кезінде бірқатар ерекшеліктерді ескеру қажет:

1) алынған нәтиженің авторлық мәселесі: көбінесе, қандай да бір сала жұмысының қорытындыларын бағалау процесінде алынған нәтиже мемлекеттің еңбегі ретінде түсіндіріледі, алайда бұл қандай да бір әлеуметтік жүйенің, мысалы, қоғамдық ұйымдардың, бизнестің салдары болуы мүмкін;

2) басқару нәтижесі көздерінің мәселесі: бұл жеке тұлғаның, бизнестің және өзге де субъектілердің дамуына немесе лауазымдардағы басшылардың орнында, олардың кәсіби қасиеттеріне ықпал ететін жағдайларды қамтитын нормативтік-құқықтық актілердің салдары ма?

3) басқарушылық тиімділікті бағалаудың күрделілігіне байланысты тиімділікті бағалауға тәсілдің мәселесі;

4) билік органдарының иелігіндегі ресурстарды анықтау және оларды пайдалану мәселесі[114].

2010 жылы Қазақстан Республикасы Президентінің «Облыстардың, республикалық маңызы бар қаланың, астананың орталық мемлекеттік және жергілікті атқарушы органдары қызметінің тиімділігін жыл сайынғы бағалау жүйесі туралы»[115], Жарлығына қол қойылды, ол бағалауды жүргізудің негізгі құжаты болып табылады.

Мемлекеттік органдар қызметінің тиімділігін бағалаудың қазақстандық жүйесін дамытуда үш негізгі кезеңді ажыратуға болады:

1 кезең – 2010 жыл. Заңнамалық базаны дайындау, базалық әдіснаманы әзірлеу, үш мемлекеттік органның: екі орталық мемлекеттік органның және бір жергілікті атқарушы органның пилоттық бағалауын жүргізу. Мемлекеттік органдар қызметінің тиімділігін толық көлемде бағалау Қазақстанда 2011 жылдан бастап жүзеге асырыла бастады.

2 кезең – 2011 жыл. 40 мемлекеттік органға пилоттық бағалау жүргізу: 24 орталық мемлекеттік орган және 16 жергілікті атқарушы орган және шетелдік сарапшылардың ұсынымдарын ескере отырып, кейіннен әдіснаманы пысықтау.

3 кезең – 2012 жыл. «Облыстардың, республикалық маңызы бар қаланың, астананың орталық мемлекеттік және жергілікті атқарушы органдары қызметінің тиімділігін жыл сайынғы бағалау жүйесі туралы» Қазақстан Республикасы Президентінің 19.03.2010 жылғы №954 Жарлығына өзгерістер мен толықтырулар енгізу, 39 мемлекеттік органға: 23 орталық мемлекеттік органға және 16 жергілікті атқарушы органға толық бағалау жүргізу және бес жылдық Тұжырымдаманың жобасын әзірлеу 2012-2016 жылдарға арналған Мемлекеттік органдар қызметінің тиімділігін бағалау жүйесін дамыту[116].

Қазіргі уақытта бағалау жүйесі мемлекеттік басқару жүйесін жетілдірудің және елдің бәсекеге қабілеттілігін арттырудың негізгі құралдарының біріне айналды. Бұл мемлекеттік органдардың қызметіндегі күшті және әлсіз жақтарға кешенді талдау жүргізуге мүмкіндік береді.

Мемлекеттік органдардың тиімділігін бағалау жүйесі жұмыс нәтижелерін бірқатар нақты, өлшенетін көрсеткіштерге бөлу арқылы олардың қызметін егжей-тегжейлі талдауға бағытталған. Бұл көрсеткіштер жыл сайын тиімділік динамикасын қадағалауға мүмкіндік береді және әртүрлі мемлекеттік құрылымдардың – салалық министрліктердің, агенттіктердің, облыс әкімдіктерінің және басқа да билік органдарының салыстырымдылығын қамтамасыз етеді. Құзырет саласы мен басқару деңгейіне қарамастан, кез келген мемлекеттік орган үшін тиімділіктің негізгі критерийлері стратегиялық мақсаттарды орындау, көрсетілетін мемлекеттік қызметтердің сапасы, кадрлық әлеуетті дамыту және реформаларды табысты іске асыру болып қала береді.

Сонымен қатар, бағалау жүйесі мемлекеттік органдардың тиімділігін өлшеу мен салыстыруда ғана емес, сонымен қатар олардың үдемелі дамуында да маңызды рөл атқарады. Көрсеткіштерді үнемі талдау және бақылау олардың қызметін жүйелі түрде жақсартуға ықпал етеді. Мысалы, бағалау жүйесін қолдану жылдарында мемлекеттік қызметтерді көрсету мерзімдерін едәуір қысқартуға, процестерді автоматтандыру деңгейін арттыруға, қаржылық тәртіпті және мемлекеттік құрылымдар жұмысының ашықтығын жақсартуға мүмкіндік туды. Заңнамалық бастамаларды талқылауға азаматтық қатысу деңгейі қосымша өсті, сондай-ақ жұмыс процестерін оңтайландыру есебінен мемлекеттік қызметкерлерге жүктеме төмендеді.

Жарлыққа сәйкес бағалау жүйесі мемлекеттік органдардың қызметін кешенді талдауға бағытталған бірнеше негізгі блоктарды қамтиды.

1. «Мақсаттарға жету» блогы. Осы блоктағы бағалау стратегиялық міндеттердің орындалу деңгейін, бюджет қаражатын пайдаланудың тиімділігін және қаржылық жоспарлаудың мәлімделген мақсаттарға сәйкестігін қамтиды. Орталық деңгейде бюджеттің мақсаттармен байланысы, ал жергілікті деңгейде қаржылық тәртіп талданады. Стратегиялық және бюджеттік жоспарлаудың сапасына ерекше назар аударылады: белгіленген мақсаттар мен индикаторларға қол жеткізуден басқа, оларды асыра орындау жағдайлары, жоспарлы мәндерді түзету және нақты орындалу динамикасы бағаланады. 2019 жылдан бастап бағалау критерийлерінің бірі Азаматтық бюджетті жариялау арқылы бюджеттік ақпараттың қолжетімділігін қамтамасыз ету, сондай-ақ «халық қатысатын бюджет» механизмі арқылы бюджетті қалыптастыру процесіне жұртшылықты тарту болды.

2.«Мемлекеттік органның жеке және заңды тұлғалармен өзара

іс-әрекеті» блогы.

Бұл блок Мемлекеттік қызмет көрсету деңгейін, азаматтардың өтініштерімен жұмыс тиімділігін және мемлекеттік органдардың ашықтық дәрежесін бағалайды. Мемлекеттік қызметтердің сапасы қажетті құжаттардың мерзімдері мен тізбесін сақтау, халықтың қанағаттану деңгейі, сондай-ақ қызметтерді көрсетуді автоматтандыру деңгейі сияқты параметрлер бойынша бағаланады. Өтініштермен жұмыс шағымдар мен сұрауларға жауаптардың уақтылы жүргізілуін, олардың бастапқы қаралу сапасын және өтініш берушілердің қабылданған шараларға қанағаттану дәрежесін талдауды қамтиды. Мемлекеттік органдардың ашықтығы олардың «Ашық үкімет» порталдары сияқты цифрлық платформалардағы белсенділігі, ақпаратты уақтылы жаңарту және азаматтардың сұрауларына, түсініктемелері мен ұсыныстарына жауап беру арқылы қаралады.

3.«Мемлекеттік органның ұйымдастырушылық дамуы» блогы.

Бұл блок мемлекеттік органдардың ішкі процестерін, оның ішінде персоналды басқару мен цифрлық технологияларды қолдануды талдауға бағытталған. Персоналды басқару мемлекеттік қызметкерлердің еңбек жағдайларына қанағаттануы (сауалнамалар негізінде), кадрлардың ауысу деңгейі, меритократия және гендерлік теңдік қағидаттарын сақтау сияқты көрсеткіштер бойынша бағаланады. Ақпараттық технологияларды пайдалану мемлекеттік органдардың функцияларын автоматтандыру дәрежесі, ақпараттық жүйелерді интеграциялау, архитектуралық порталды ақпараттық ресурстар туралы деректермен толтыру сапасы, сондай-ақ орналастырылған ақпараттың өзектілігі мен дұрыстығы арқылы талданады.

Операциялық бағалау критерийлері мен көрсеткіштеріне қойылатын міндетті талаптар мынадай ережелер болып табылады:

- критерийлер мен көрсеткіштер ресми статистикалық деректерге, мемлекеттік органдардың деректеріне және тексеруге жататын басқа да ақпаратқа негізделуге тиіс;

- бастапқы ақпаратты жинау және өңдеу әдісі алынған деректердің дұрыстығын тексеруге мүмкіндік беруі керек;

- көрсеткішті анықтау бағалаушы да, бағаланатын мемлекеттік орган да оны түсіндірудің бір мәнділігін қамтамасыз етуі тиіс;

- қажетті деректерді алу уақыт пен ресурстардың ең аз шығындарымен жүргізілуі керек;

- критерийлер мен көрсеткіштер деректерді үздіксіз жинақтау қажеттілігіне және олардың жекелеген кезеңдердегі салыстырымдылығын қамтамасыз етуге негізделе отырып айқындалуы тиіс;

- өлшемдер мен көрсеткіштер мемлекеттік органның барлық қызметін қамтуға және барлық мемлекеттік функциялардың сапалы орындалуына бағдарлануға тиіс.

Жоғарыда көрсетілген критерийлерден басқа, халықаралық тәжірибеде қолданылатын критерийлер мен көрсеткіштер тиімділік критерийлері мен көрсеткіштері ретінде пайдаланылуы мүмкін. Өлшемдер мен көрсеткіштер мемлекеттік органның қызметін тікелей көрсетуі тиіс[117].

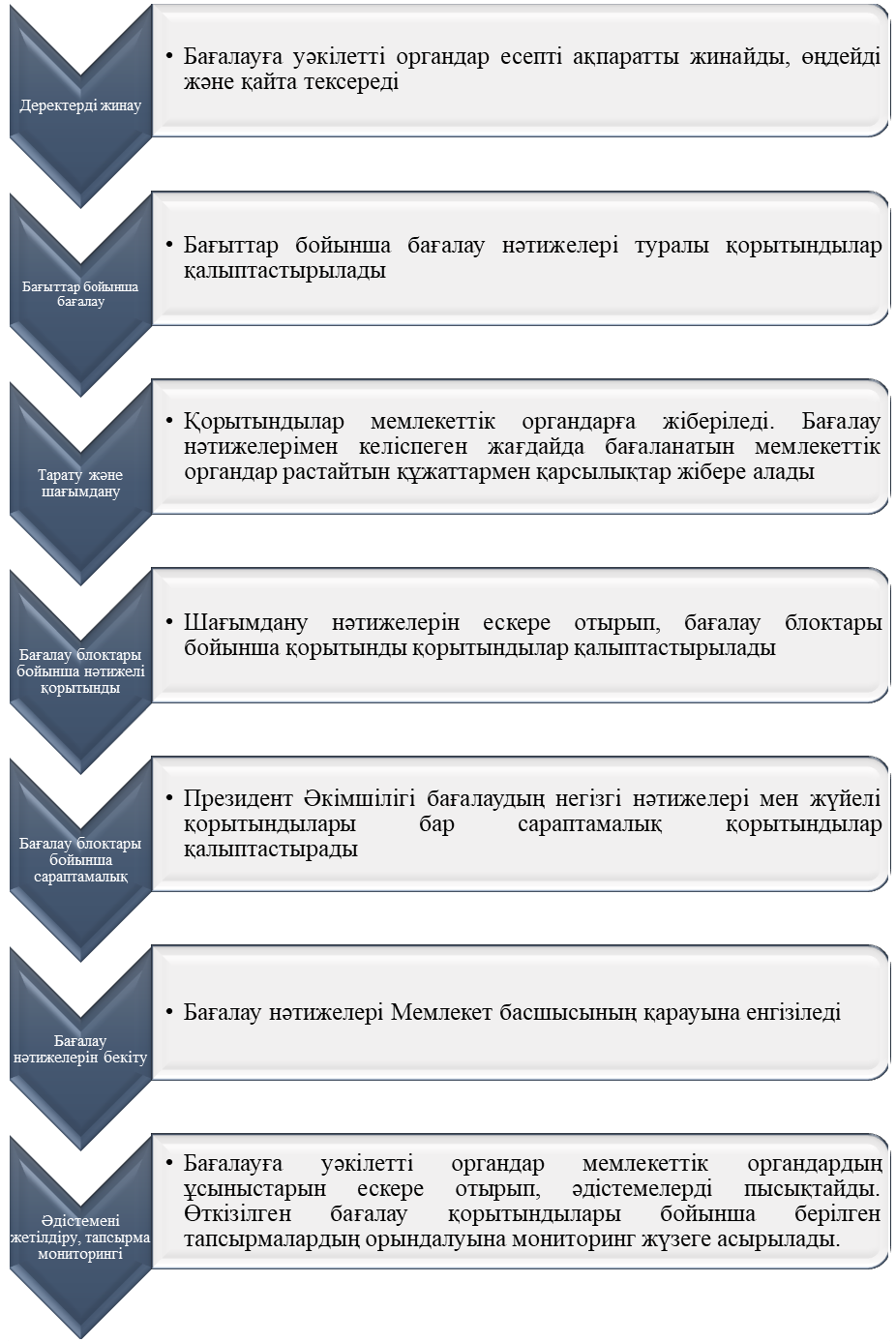

Мемлекеттік органның тиімділігін бағалау процесі 6.4.1-схемасында ұсынылған.

6.4.1 – схема – Мемлекеттік органның тиімділігін бағалау процесі.

Қазақстандағы мемлекеттік органдар қызметінің тиімділігін бағалау қорытындыларын талдау осы жүйенің күшті және әлсіз жақтарын анықтады.

Мемлекеттік органдар қызметінің тиімділігін бағалаудың күшті жақтары келесі факторлар болып табылады:

- ел басшылығы тарапынан саяси қолдау;

- заңнамалық базаның болуы;

- эволюциялық тәсіл;

- пилоттық тәжірибенің болуы;

- бағалаушылардың кәсібилігі;

- Мемлекеттік басқарудың орталық және жергілікті деңгейлерінде бағалауды қолдану;

- мемлекеттік органдарда, бұқаралық ақпарат құралдарында және т. б. кешенді түсіндіру жұмыстары.

Мемлекеттік органдар қызметінің тиімділігін бағалаудың әлсіз жақтары келесі факторлар болып табылады:

- нәтижелерге әлсіз бағдар;

- мүдделер қақтығысының болуы;

- институционализацияның жеткіліксіздігі;

- бағалау процестерінің жеделдігі жеткіліксіз;

- бағаланатын және бағалайтын мемлекеттік органдар арасындағы диалог дәрежесінің жеткіліксіздігі;

- үкіметтік емес ұйымдардың (ҮЕҰ)әлсіз тартылуы;

- бағалау нәтижелерін бұқаралық ақпарат құралдарында (БАҚ)жарияламау[118].

Қазіргі уақытта Қазақстанда Мемлекеттік басқарудың тиімділігін бағалау жүйесі ұлттық жағдайларға бейімделу және жетілу сатысында тұр. Бағалау механизмдерін дамытуда қол жеткізілген жетістіктерге қарамастан, критерийлерді қалыптастыруға, бағалау зерттеулерін жүргізу әдіснамасына және оларды биліктің барлық деңгейлерінде басқарушылық шешімдер қабылдау процесіне біріктіруге байланысты шешілмеген мәселелер қалады. Негізгі мәселелердің ішінде мыналарды бөліп көрсетуге болады:

- «басқарылмайтын» критерийлерді қолдану. Қолданылатын кейбір көрсеткіштер, мысалы, халықтың өлім деңгейі, нәресте өлімі, өмір сүру ұзақтығы, сондай-ақ азаматтардың қоғамдық және мәдени процестерге қатысу дәрежесі мемлекеттік басқару нәтижелерімен жанама түрде ғана байланысты. Қысқа мерзімді болашақта олардың динамикасы мемлекеттік органдардың бақылауынан тыс көптеген факторларға байланысты болуы мүмкін, бұл оларды субъективті етеді және басқару шешімдерінің тиімділігін бағалау кезінде әрқашан сенімді бола бермейді;

- қоғамдық бағалауға жеткіліксіз көңіл бөлу. Қазақстанның мемлекеттік басқару тиімділігінің мониторингінің қолданыстағы жүйелерінде халықтың билік органдарының қызметін қабылдауын көрсететін индикаторлар нашар ұсынылған. Қоғамдық пікір мен мемлекеттік институттарға деген сенім деңгейін бағалау критерийлеріне енгізу жүйені неғұрлым объективті және азаматтардың нақты сұраныстарына бағдарланған етуге мүмкіндік береді;

- көрсеткіштердің өңірлік ерекшелікке сәйкес келмеуі. Қазақстан – аумақтық және әлеуметтік-экономикалық әртүрлілігі жағынан жоғары деңгейлі мемлекет. Алайда, барлық аймақтар үшін бірыңғай тиімділік көрсеткіштері олардың нақты жағдайларын ескермейді, бұл бағалаудың объективтілігін төмендетеді. Мысалы, экономикалық дамыған мегаполистерге қолданылатын критерийлер ауылдық жерлердің шындығын көрсетпеуі мүмкін, ал индустриалды аймақтарға қатысты бағалау параметрлері аграрлық аймақтар үшін әрдайым қолайлы бола бермейді;

- уәкілетті мемлекеттік органдар бағалаудың қолданыстағы моделінің ұзақ өткізу циклі бар екенін мойындайды, бұл бағаланатын мемлекеттік органдардан есепті және растайтын ақпараттың едәуір көлемін жинау қажеттілігіне, сондай-ақ кейіннен осы деректерді жергілікті жерлерде тексерумен байланысты. Нәтижесінде өткен жылғы қорытынды талдау мен жалпы нәтижелерді шығару 10 айға дейін созылуы мүмкін, бұл тұжырымдардың өзектілігін төмендетеді және анықталған кемшіліктерге жедел әрекет ету мүмкіндігін шектейді. Сонымен қатар, процестің күрделілігі есепті деректердің көп бөлігін бағаланатын органдардың өздері ұсынатындығына және оларды қайта тексеруге бір мемлекеттік органға 2-3 күн ғана бөлінетіндігіне байланысты. Бұл ақпараттың дұрыстығын қамтамасыз ету міндетін едәуір қиындатады, бағалаудағы дәлсіздіктер мен біржақтылық тәуекелдерін арттырады.

Қазақстанда мемлекеттік басқаруды бағалау жүйесінің тиімділігін арттыру үшін неғұрлым икемді және сараланған өлшемдерді әзірлеп қана қоймай, қоғамдық пікірдің рөлін күшейту, және де мемлекеттік органдар қызметінің нәтижелілік көрсеткіштерін қалыптастыру кезінде өңірлік ерекшеліктерді ескеру маңызды.

[114] Галиуллин Т. Т. Современные проблемы оценки эффективность государственного управления / Т. Т. Галиуллин // Вестник ПАГС. – 2016. - №4 – С. 28–32. – URL: https://cyberleninka.ru/article/n/sovremennye-problemyotsenki-effektivnosti-gosudarstvennogo-upravleniya. Дата обращения 25.03.2025.

[115] Указ Президента РК от 19 марта 2010 года №954 «О Системе ежегодной оценки эффективности деятельности центральных государственных и местных исполнительных органов областей, города республиканского значения, столицы» https://adilet.zan.kz/rus/docs/U100000954_. Дата обращения 25.03.2025

[116] Джунусбекова Г. А. Совершенствование системы оценки эффективности деятельности государственных органов в Республике Казахстан // Viešoji politika ir administravimas. – 2015. – T. 14. – Nr. 2. – С. 256.

[117] Указ Президента РК от 19 марта 2010 года №954 «О Системе ежегодной оценки эффективности деятельности центральных государственных и местных исполнительных органов областей, города республиканского значения, столицы» https://adilet.zan.kz/rus/docs/U100000954_. Дата обращения 25.03.2025

[118] Walker R. M., Boyne G. A. Introduction: Determinants of Performance in Public Organizations. Public Administration. – Vol. 87. – No.3, 2009 (433–439).