5.2 Бета сезімталдық коэффициенті

Осы мақсатта жиі қолданылатын әдістер – бұл жобаның өзгерістерге сезімталдығын бағалау және кәсіпорынның (фирманың) қаржылық тұрақтылығын бағалау, ал көрсеткіштер – бета сезімталдық коэффициенті, сыну нүктесі, өтімділік коэффициенті.

Бета сезімталдық коэффициенті:

- ол баға мен кірістіліктің жалпы нарықтық ауытқуларымен байланысты болатын жүйелік тәуекелді сандық бағалау үшін қолданылады;

- ол бағалы қағаздарға инвестициялар салу туралы шешім қабылдаған кезде қолданылады және барлық бағалы қағаздар нарығы қабылдануы мүмкін «орташа» толық әртараптандырылған бағалы қағаздар портфелі бойынша кірістерге қатысты бағалы қағаздардың әр түрі бойынша кірістердің тұрақсыздығын сипаттайды.

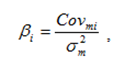

Сезімталдық коэффициентін есептеу формуласы

(5.5)

(5.5)

мұндағы Cov – ковариация коэффиценті;

– нарықтың дисперсиясы.

– нарықтың дисперсиясы.

Β коэффициенті мәндерінің сипаттамасы 5.2-кестеде көрсетілген.

|

Коэффициент мәні |

Тәуекел дәрежесінің сипаттамасы |

|

β= 0 |

Тәуекел жоқ |

|

0 <β< 1 |

Орташа нарықтық тәуекелден төмен |

|

β= 1 |

Инвестицияның осы түрі үшін нарық бойынша орташа деңгейдегі тәуекел |

|

1 < β = 2 |

Орташа нарықтық тәуекелден жоғары |

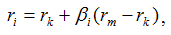

Дисконттау мөлшерлемесін негіздеу кезінде тәуекелді ескеруге мүмкіндік беретін күтілетін кірістілікті есептеу моделі бар – капитал активтерінің бағасын анықтау моделі (Capital Asset Pricing model – CAPM).

САРМ теориясында (ұзақ мерзімді активтерді бағалау ережесі) бағалы қағаздың тәуекелдігі оның – бағалы қағаздар нарығының табыстылығына қатысты акция табыстылығының өзгергіштігін сипаттайтын коэффициентпен өлшенеді. Өлшенетін акция тәуекелі мен акцияның кірістілігі арасында байланыс орнататын теңдеу бағалы қағаздар нарығының теңдеуі деп аталады

(5.6)

(5.6)

мұндағы ri – сол акцияның талап етілетін (күтілетін) кірістілігі;

rk – тәуекелсіз кірістілік, әдетте қазынашылық міндеттемелердің кірістілігі қабылданады;

βi – акцияның бета коэффициенті i;

rm – барлық акциялардан немесе нарықтық портфельден тұратын портфельдің талап етілетін кірістілігі.

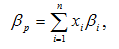

Бағалы қағаздардың кез келген портфелінің Бета-коэффициенті өлшенген орташа арифметикалық формула бойынша есептеледі

(5.7)

(5.7)

мұнда βp – бағалы қағаздар портфелінің бета-коэффициенті;

xi – бағалы қағаздар портфеліндегі i-сол бағалы қағаздың үлесі;

βi – бағалы қағаздың бета-коэффициенті.

Коэффициент мәні әдетте инвестордың бағалы қағаздарының биржалық баға белгілеулерінің статистикалық деректері негізінде есептеледі.

Тәуекел аймақтары:

- тәуекелсіз-шығындар күтілмейтін немесе теріс болатын тәуекелсіз қызмет саласы (пайда шығындардан көп);

- шекті тәуекел – кәсіпкерлік қызмет Өзінің экономикалық орындылығын сақтайтын (шығындар күтілетін пайдадан аз) сала. Сандық жағынан, бұл аймақтың шекарасы кәсіпкерлік қызметтен күтілетін пайданың есептік шамасына тең;

- шекті тәуекел-кәсіпкерлік қызметтен түскен түсімнің толық жоғалуына дейін пайданың болжамды шамасынан асатын шығындардың сыни деңгейі бар кәсіпкерлік қызмет түрлері сәйкес келетін сала, яғни кәсіпкер барлық салынған қаражат сомасында шығынға ұшырайды;

- апатты тәуекел-кәсіпкердің мүліктік жағдайына тең шығындар саласы. Бұл тәуекел деңгейінің салдары банкроттық, бизнесті жабу және мүлікті сату болуы мүмкін. Тәуекелдің бұл санатына мүліктік немесе ақшалай залалға қарамастан, адамдардың өмірі мен денсаулығына тікелей қауіп-қатермен, экологиялық апаттардың туындауымен байланысты тәуекел кіреді.

Көрсетiлген бiрiздiлiктердiң сипаттамасы үшiн:

- қолайлы тәуекелдiң аймағы таза табыстан асып кетпеу жағдайына тән;

- екiншi аймақ үшiн есептелген пайдадан (күтiлген) асып кетпеу;

- бұл аймақ үшін мүмкiн шамасы есептелген пайдадан жоғары бірақ күтілетін табыстың мөлшерінен жоғары емес мүмкін ысырап;

- аймақтың мәнділігі, күтiлетін ысырап күтілетін табыстан жоғары және кәсіпорынның мүмліне тең табысқа жету.