5.3 VAR коэффиценті

Тәуекел құнының тұжырымдамасы (Value at risk-VAR). Қаржы институттарының негiзгi міндеттерінің бiрi акциялардың, шикiзат тауарларының, айырбастау бағамының, пайыздық ставкаларының және т.б. флуктуациясы салдарынан пайда болған нарықтық тәуекелдердi бағалау болып келеді.

Инвесторлардың нарық тәуекеліне тәуелді өлшемінің оңайлығы портфель капиталы өлшемінің өзгеруі, яғни баға активтерінің қозғалысынан пайда болатын пайда мен шығын болып келеді. Қазіргі кезде нарық тәуекелін анықтаудың неғұрлым көп тараған түрі тәуекел құны (Value - at - Risk, VAR) болып табылады. VAR тәуекелдi әр түрлi портфельдер бойымен (мысалы, акция және облигация портфелі арқылы) және әр түрлi қаржы құралдары бойымен (мысалы, форворд, опциондар) салыстыруды жүзеге асыратын тәуекелдің сомалық өлшемі.

Тәуекел құнының көрсеткiші 1980 жылдың соңында әзірленген және бiрден қаржылық нарықтың ең iрi қатысушыларының арасында мойындаушылық алған. Соңынан тәуеекл құнының көрсеткіші (VAR) компанияның ішінде қолданылатын, сонымен қатар инвесторлар мен реттеуші органдар үшін есептемеде көрсетілетін фирманың тәуекелі туралы ақпарыттың толық стандарты болды.

Соңғы бiрнеше жылда VAR түрлі компаниялардағы тәуекелді бақылаудың және басқарудың ең әйгiлi құралына айналды. Бұл бiрнеше себептер әсерінен болған.

Бірінші себеп, 1994 жылғы АҚШ ірі инвестициялық компаниясының Дж. П. Морганның RiskmetricsTM тәуекелді бағалау жүйесін ашу және нарықтың барлық қатысушылары үшін осы жүйеге деректер қорын еркін қолдануды ұсыну. VAR мағынасы RiskmetricsTM жүйесін қолданумен алынған және осы күнге дейін VAR бағалары үшiн әлдебiр эталон болып келеді.

Екiншi себеп, 1990 жылдарының соңында иелік еткен және бағалы қағаздар нарығындағы (активтер негізінде қызмет ететін қаржылық нарықтың құралдары (акциялар, облигация және тағы басқалар)) қаржылық институттарымен жасалған шығындармен байланысты болған инвестициялық «ауа райына» тұжырымдалады. 1-кестеде солтүстік компанияларымен жасалған шығындар, жарияланған iс күнi көрсетілген.

Үшінші себеп, капитал резервтерiн анықтау үшiн VAR шамасын пайдаланып банктерге қадағалауды жүзеге асыратын ұйымдардың шешiмдері болып табылады.

Тәуекел құн оның пайда болу уақыты кезеңінде болатын компанияның, портфельдік активтердің, қаржылық құралдардың құнының өзгеруінен болатын максималды шығындарды бейнелейді.

Мысалы, сенімді интервалы 95 %-мен (немесе ысырап ықтималдығы 5 %) бір күндегі тәуекелдің құны 100 мың АҚШ долларын құрайды, бұл күн ішінде 100 мың доллардан асатын ысырап 5 % жағдайларда болуы мүмкін дегенді білдіреді.

Басқаша айтқанда, VAR шамасын есептеу осыған ұқсасты бекiту мақсатымен жасалады: «Бiз ысыраптың келесi N күндері Y долларлардан жоғары болмайтынына X % (X % ықтималдығымен) сенімдіміз. Осы ұсыныстағы белгісіз Y нағыз VAR болып келеді. Ол екі функцияның параметрлерi болып келеді: N-уақытша көкжиек және X - сенiм интервал (деңгей).

Мысалы, АҚШ-тағы бағалы қағаздар және биржаларына комиссиямен берілетін биржадан тыс өндірістік құралдарының операциялары бойынша брокерлікдиллерлік есептеме үшін стандарт ретінде N 2 аптаға және X = 99 % тең. Банк капиталын бағалау үшін The Bank of International Settlements X = 99 % және N 10 күнге тең деп орнатты. Дж.П.Морган компаниясы өзінің күндiзгi VAR мәндерін 95 % сенiмдi деңгейінде жариялайды.

Тәуекел құнының шамасын анықтау үшiн пайда және шығындар өлшемдерiнiң арасындағы және олардың пайда болу мөлшерінің ықтималдығын білу керек, яғни алынған уақыт интервалы ішінде пайда мен шығын ықпалдығын бөлу.

Тәуекел құнын анықтау барысындағы маңызды параметрлер - сенiм аралық және уақытша көкжиек болып келеді. Ысырап нарықтағы ауытқулардың әсерінен болғандықтан, портфельді басқарушының мағынасы бойынша сенімді интервал нарықтың «қалыпты» ауытқуларын олардың пайда болу тазалығындағы бағалық шашырымдарынан бөледі. Әдетте ысыраптардың ықтималдығы 1 %, 2,5 немесе 5 % деңгейінде орнатылады (тиiсінше сенiм аралығы 99 %, 97,5 және 95 % құрайды), дегенмен тәуекел-менеджер компания ұсталатын капиталды басқару стратегиясына сәйкес басқа мәнді алуы мүмкін.

Субъективті бағалаудан басқа сенімді интервал объективті әдіспен де орнатылуы мүмкін. Ол үшiн пайда және шығындарды имүмкін бөлудің қалыпты үлестiрiмнiң (эмпирикалық) графигін жасайды және оны қалыпты бөлу тығыздық графигімен қосады. Эмипирикалық және қалыпты бөлудің «құйрықтары» сенімді интервал болады.

Сенімді интервалының жоғарылануымен тәуекел құнының көрсеткіші де жоғарылайтынын ескерген жөн.

Уақытша көкжиектi таңдау осы активтермен қаншалықты жиi мәмлелер жүретінімен және оның өтімділігіне бағынышты болады. Капитал нарығындағы активті операцияларды жүргізетін қаржы институттары үшін күн типтік есептеу кезеңі болып келеді, ол кезде стратегиялық инвесторлар және қаржылық емес компаниялар уақыттың үлкен кезеңін пайдалануы мүмкін. Одан басқа, уақытша көкжиекті орнатуда керекті уақыт интервалы үшін пайда мен шығынды бөлу статистикасының барын ескеру керек. Уақыт көкжиегін ұзартумен тәуекел құнының көрсетшкіші де өзгереді.

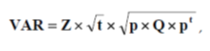

Тәуекел құнының мәні қалыпты бөлудің негізінде анықталады. Егер, сенімді интервал 95 % деңгейінде берiлген болса, онда тәуекел құнының шамасы портфельдің қалыпты ауытқуының 1,65-не тең. Қорыта келгенде, тәуекел құнының шамасы келесi формула арқылы есептеледi

(5.8)

(5.8)

мұндағы Z – тиiстi берiлген сенiмді интервалға сәйкес келетін орташа квадраттық ауытқудың саны;

t – уақытша көкжиек;

p – позициялар өлшемінiң векторы;

Q – позиция құны өзгерiсінің ковариациялық матрицасы.

Тәуекел құнының тұжырымдамасы бағаланатын активтер портфелінің құрылымы мен құрамы барлық уақыт көкжиегінде өзгермейтінін байқау керек.

Мұндай жорамал салыстырмалы үлкен уақыт интервалдары үшiн болар ма екен, сондықтан портфельдiң әр жаңартуында тәуекел құнының шамасы түзету керек. VAR негiзделген тәуекелдердi бағалаудың тарихи тәсiлi 1993 жылы «Derivatives: Practices and Principles» зерттелімінде (The Global Derivatives Study Group, G30) отыз тобымен алғаш рет берілген.

Сол жылы Еуропалық кеңес «EEC 6-93» нұсқауда VAR моделін қолданумен нарық тәуекелін өтеу үшін капитал резервін орнатқан. 1994 жылы The Bank of International Settlements компаниясы банктерге өзінің VAR мәнін ашуға кеңес берген. 1995 жылы банктерді қадағалау бойынша базель комитеті банктерге капитал резервін есептеу үшін негіз ретінде VAR бағалаудың өз моделін қолдануға банктерге ұсыныс берген.

Резервтiк капиталдың өлшемiне талаптары V минимум екі өлшеммен есептелген: орта VAR (VARt) ағымдағы мәні және3 пен 4 аралығындағы коэффициентке алдыңғы 60 күндерге көбейтіндісімен:

Резервтiк капиталдың өлшемiне талаптары V минимум екі өлшеммен есептелген: орта VAR (VARt) ағымдағы мәні және 3 пен 4 аралығындағы коэффициентке алдыңғы 60 күндерге көбейтіндісімен

(5.9)

(5.9)

λ фактордың мәні алдыңғы уақыт кезеңдерiнде моделдің бiркүндiк болжауына қатысты. Егер K – біркүндік ысырап соңғы жылға (немесе соңғы 250 сауда кні) VAR болжалды мәнінен асып түскенде бір сан деп белгiлесе, онда келесi 3 аймақты белгілейді: «жасыл» аймақ (K аз немесе 4-ке тең), «сары» аймақ (K 5 пен 9 аралығында), «қызыл» аймақ (K артық немесе 10-ға тең). Егер K «жасыл» аймақта жатса, λ= 3, егер «сары» аймақта, онда 3< λ< 4, егер «қызыл» аймақта, онда λ =4.

VAR моделін әзiрлеу және енгiзу шапшаң бейнеде жүреді. Инвестициялық компанияларда және банктерде VAR әдiстемесі қалай дегенмен, қызметтің төрт бағытында қолданылуы мүмкiн:

- нарық тәуекелінің iшкi мониторингісі. Институционалдық инвесторлар VAR мәнін бірнеше деңгей бойынша есептей алады: активтiң тобы бойынша, эмитент бойынша, котрагент бойынша, трейдер бойынша/портфельді менеджер және т.б. арқылы агрегирленген портфель.Мониторинг жағынан, VAR шаманың бағалауын дәл анықтау екінші ретке кетеді, өйткені осы жағдайда VAR-дың абсолютті мәнінен қарағанда салыстырмалы шама маңызды, яғни VAR басқарушысы немесе өткен уақыт мезетіндегі менеджердің немесе басқа менеджердің эталон портфелімен, индексімен салыстырғандағы VAR портфелі;

- сыртқы мониторинг. VAR қолайлы шетегі басқару менеджерлерінің өздері туралы ұсынысты құруға көмектеседі;

- хедж тиiмдiлiгiнің мониторингісі. VAR мәні хеджерлік стратегия қаншалықты мақсаттарды орындау дәрежесін анықтау үшін қолданылады. Менеджер хедж тиімділігін VAR портфелінің өлшемін хеджбен немесе хеджсіз салыстыру жолымен бағалау мүмкін. Егер, мысалы, осы екі өлшем арасындағы айырмашылық үлкен болмаса, онда хедждің мақсаттылығы немесе хеджді дұрыс пайдалану туралы мәселе туады.

- мүмкін трейдты «Егер-не» талдау. VAR методологиясы басқарушы персоналға неғұрлым еркіндікті және автономияны беруге рұқсат береді, өйткені қандай да бір мәмлені (айрықша туындату құралдарымен) бекітумен байланысты барлық мүмкін бюракратиялық рәсімдерді қысқартуға мүмкін болады. Бұл игерушілік VAR арқылы транзакцияның (мәміле) мониторингісі арқылы жүреді. Мысалы, жоғары басқарушы өзінің брокерлері – диллерлері үшін осындай ережені тағайындай алады: «ешқандай операция X % бастапқы капиталына дейін VAR мәнінің ұлғаюына әкелмеу керек! және осыдан кейін әрбір нақты трейдтің түбегеліне бармауы тиіс.

Осылайша, компаниялар менеджерлер, акционерлер және сыртқы инвесторлар үшiн есептердi жасау үшiн VAR мәнін пайдалана алады, өйткенi VAR ақшалай мәні бар барлық мүмкін нарық тәуекелін бiр санға агрегаттауға рұқсат бередi. VAR әдiстемелiгінің көмегiмен әр түрлi нарық бөлшектерiнің тәуекел бағасын және неғұрлым тәуекел позицияларын анықтауға мүмкіндік туады. VAR бағасы капиталды әртараптандыруға, шектеулердi орнатуға, сонымен қатар компанияның қызметін бағалауға қолданыла алады. Кейбір банктерде трейд операциясын бағалау, сонымен қатар оған сыйақы беру VAR бірлігіне пайданы есептеуден есептелінеді.

Қаржылық емес корпорациялар VAR техникасын ақшалай ағындардың тәуекелін бағалау және хеджирлеу туралы шешiм қабылдау үшiн (қолайсыз қозғалыс цен капиталдың қорғанысына) пайдаланылады. Осылай, VAR түсiндiрулердiң бiрлерi корпорация өзiне қабылдайтын қауiпсiздендiрмелген тәуекелдiң санын болып келеді. Қаржылық емес компаниялардың арасында, нарықт тәуекелін бағалау үшiн VAR қолданатынға Mobil Oil американдық компаниясын, Veba және Siemens неміс компанисын, Statoil норвегия компаниясын белгiлеуге болады.

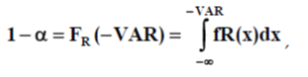

Математикалық тілмен айтатын болсақ, VAR = VARt,T біржақты сенімді интервалдың жоғары шегі сияқты анықталады

(5.10)

(5.10)

мұнда α сенімді деңгей, Rt(T) «пайыздың үздіксіз есептелген әдісінде» [t, T] интервалындағы капитал портфелінің өсім ставкасы

(5.11)

(5.11)

мұнда V(t+T) және V(t) капитал портфелінің t+T және t уақытындағы мәні. Басқа сөзбен айтқанда, V(t+T) = V(t) * exp(Rt(T)).

Белгілейік, Rt(T) кездейсоқ өлшем болып келеді, және кейбір мүмкіндікті бөлумен мінезделеді. VAR мәні келесідей анықталады

(5.12)

(5.12)

мұнда FR(x) = Probability (R ≤ x) портфель өсімі ставкасын бөлу функциясы, Rt(T)-ң fR(x) бөлу тығыздығы.

Rt(T) қалыптастырудың аппроксимациялы дәстүрлі техникалық әдісі болып табылады:

- параметрлік әдіс;

- тарихи деректер бойынша модельдеу;

- Монте-Карло әдісі;

- сценарилерді талдау.

Егер портфель капиталының өзгерістері параметрлік қалыптастырумен мінезделсе, онда VAR осы параметрлер арқылы есептелінуі мүмкін. Актив өсімінің ставкасы μ= 0. Онда VAR= – Vt z1 – α σ, мұнда Vt ағымдағы уақыт t мезетіндегі капитал портфелінің мәні.

Монте-карло әдiсі портфель активтерi үшiн статистикалық моделін анықтауда қосылады және кездейсоқ траекториялардың генерациясы арқылы оларды моделдеуде тұжырымдалады.

VAR мәні гистограммада FTSE-100 индексі үшiн, барақ та жасанды модельдеу нәтижесінде алынып бейнеленген капитал портфелінің өсіміставкасын қалыптастырудан есептеледі.