5.1 Коррупция и государственная система управления финансовыми средствами. Клептократия

Лица, занимающие государственные должности, имеют, в той или иной степени, возможности для коррупционной деятельности. Однако те политические деятели, которые имеют значительные полномочия или доступ к государственному имуществу и финансовым средствам, принятию политических решений и осуществлению деятельности (включая присуждение контрактов на государственные закупки, другие государственные расходы, использование государственных ресурсов и контроль над процедурами согласования, включая выдачу лицензий и концессий), могут представлять более высокий риск, нежели другие. Их реальная уязвимость в плане коррупции зависит от степени контроля, который они имеют и осуществляют в иерархической структуре. Такие лица также обладают особым статусом в своих странах благодаря осуществляемым ими исполнительным, законодательным, судебным и административным функциям, а также военными и/или бюрократическим полномочиям. Они обладают уникальной возможностью оказывать влияние в своих странах, а также, возможно, дипломатическим иммунитетом при совершении зарубежных поездок.

С проблемой коррупции в сфере управления государственными финансами страны сталкиваются на протяжении всей истории. Обязанность государственной власти по управлению государственными средствами неразрывно связана с рисками использования финансовых ресурсов в личных целях, неполучения причитающихся средств, расхищения или нецелевого расходования собранных средств и ресурсов. Коррупция в этой сфере не позволяет использовать драгоценные ресурсы для блага общества, ставит под угрозу способность правительства реализовывать намеченные планы, напрямую уменьшает расходы на приоритетные отрасли (такие как образование и здравоохранение) и особенно сильно замедляет темпы роста экономики страны в целом.

Вероятность возникновения коррупции во многом определяется характером и качеством системы управления государственными финансами в стране. Слабость регулирующих и надзорных государственных органов создает прекрасные возможности для коррупции в сфере государственных расходов. В связи с этим, задача эффективного государства состоит в том, чтобы сформировать систему государственных финансов, которая позволяет эффективно выявлять и пресекать случаи коррупции, и сводя к минимуму возможности ее появления.

Наличие эффективной системы управления государственными финансами препятствует разрастанию коррупции, повышая вероятность выявления и пресечения коррупционной практики. Для таких систем характерны следующие особенности:

- формирование бюджетов, ориентированных на результат, которые позволяют оценивать достижения по определенным критериям;

- предсказуемость исполнения бюджета и сведение к минимуму расплывчатых процедур, используемых для обоснования произвольных решений;

- эффективное делопроизводство, облегчающее проведение аудита;

- регулярное представление отчетности, которое позволяет руководству контролировать расходы, выявлять несоответствия и принимать необходимы корректировки.

К системным факторам, повышающим риск коррупции в управлении государственными финансами, относятся:

- ограниченность функциональных возможностей;

- неэффективность внутреннего контроля;

- недостаточная прозрачность;

- слабость руководства и надзора;

- низкая внешняя подотчетность в области государственных расходов.

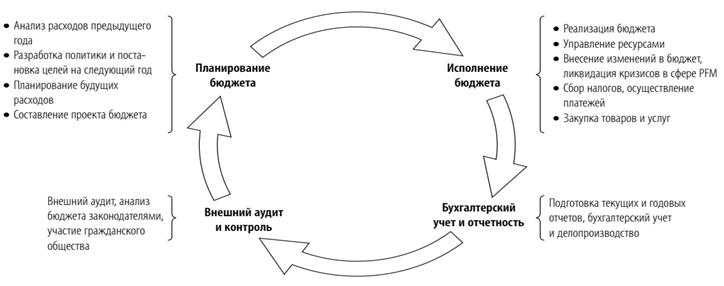

Институциональные недостатки, которые повышают риск коррупции, можно проанализировать для каждой из четырех обобщенных стадий бюджетного цикла: планирование бюджета, исполнение бюджета, учет и отчетность, внешний аудит и контроль.

На рисунке 5.1.1 представлена базовая схема бюджетного цикла и ключевые функции, характерные для каждой из четырех его стадий.

Рисунок 5.1.1 – Схема бюджетного цикла

Планирование бюджета. Планирование бюджета осуществляется в рамках общего политического контекста под влиянием существующих в стране регулятивных и институциональных норм. Формирование бюджета – процесс политический. Исполнительная власть играет центральную роль в подготовке проекта бюджета и вынесении его на рассмотрение законодательных органов. Центральные бюджетные структуры министерства финансов отвечают за координацию подготовки проекта бюджета со стороны исполнительной власти, а также за осуществление контроля исполнения бюджета теми ведомствами, которые расходуют выделяемые средства. После согласования проекта в исполнительных органах предлагаемый бюджет, как правило, утверждается высшим законодательным органом страны (Парламентом).

Без эффективного контроля со стороны законодательных структур исполнительные органы могут злоупотреблять теми полномочиями, которыми они наделены, что создает почву для крупномасштабной коррупции.

Коррупция при планировании бюджета, как правило, относится к категории крупномасштабной (политической), а ее особенности зависят от распределения бюджетных полномочий между исполнительной и законодательной ветвями власти. Неконтролируемые чрезмерные полномочия исполнительных органов в бюджетном процессе, также, как и неконтролируемое участие законодателей, создают почву для политической коррупции. Политики или высокопоставленные бюрократы способны предоставлять субсидии или налоговые льготы отдельным гражданам или группам лиц, а также выделять бюджетные средства для проектов либо регионов, исходя из политических пристрастий[91].

Политическая коррупция в процессе планирования бюджета влияет на распределение государственных инвестиций, включая выбор проектов, определение места их реализации и их структуры.

Непрозрачность процедур принятия решений и информации о бюджете, а также неполнота раскрытия ресурсов, включаемых в бюджет, сужают возможности для обеспечения подотчетности и способствуют процветанию коррупции. Например, наличие внебюджетных счетов позволяет чиновникам отвлекать ресурсы и обходить механизмы соблюдения бюджетной дисциплины и разумного отраслевого лоббирования. Бесконтрольное утверждение расходов исполнительными органами в одностороннем порядке путем внесения в бюджет корректировок в течение года также создает почву для коррупции. С другой стороны, и неограниченное участие законодателей предоставляет политикам возможности использовать должностное положение для лоббирования интересов отдельных групп или элиты, зачастую коррупционными методами. Каждый член парламента начинает претендовать на максимально возможную долю в совокупном объеме средств, несмотря на стремление правительства поддерживать общую финансовую дисциплину и обеспечивать долгосрочный бюджетный баланс.

Также, на стадии формирования бюджета правительство может планировать объемы и структуру государственных доходов. Неэффективное планирование и систематическая переоценка ожидаемых поступлений, непрозрачность процедур прогнозирования и сбора доходов, а также слабая подотчетность создают широкие возможности для коррупции. Систематическая переоценка ожидаемых доходов зачастую обусловлена недостатком технических мощностей наряду со слабостью системы внутреннего институционального стимулирования, влияющей на процесс планирования бюджета[92]. Чересчур оптимистичное планирование приводит к последующему урезанию объемов выделенных средств и на этапе реализации бюджета способствует перераспределению ресурсов в пользу тех, кто выставил максимальные заявки.

Неэффективность системы управления государственными финансами при планировании повышает риск административной коррупции на этапе исполнения бюджета.

Основные негативные факторы, повышающие коррупционную уязвимость системы:

- некорректность бюджетных прогнозов и расплывчатость планов по использованию средств;

- неполнота бюджетной информации, как в отношении доходов, так и в отношении расходов;

- непрозрачность бюджетной документации.

Бесконтрольные действия правительства, недостаток финансовой информации и плохая систематизация бюджетных статей снижают полноту проработки бюджета и сужают возможности правительства отчитываться за расходование государственных средств, контролировать их использование и осуществлять аудит государственных расходов. И наоборот, хорошая систематизация бюджетных статей повышает прозрачность информации о действиях правительства по контролю, аудиту и представлению фактической отчетности в области сбора налогов и осуществления государственных расходов. Чтобы обеспечить подконтрольность правительства заинтересованным сторонам, необходимо добиться прозрачности, полноты и понятности бюджетной документации, текущей и годовой отчетности.

Исполнение бюджета. Специализированные государственные структуры (казначейство, министерство финансов и др.) отвечают за контроль исполнения бюджета ведомствами. Хотя процедуры исполнения бюджета в разных странах существенно отличаются, в целом они включают в себя такие аспекты, как управление денежными средствами, осуществление государственных закупок (распределение подрядов) и управление доходами. Процесс управления денежными средствами имеет несколько этапов:

- этап ассигнования средств, на котором происходит размещение заказов и подписание контрактов;

- этап подтверждения, на котором осуществляющие расходы ведомства подтверждают получение ими товаров и проверяют соответствующие счета;

- этап санкционирования оплаты, на котором независимый бухгалтер санкционирует оплату;

- этап осуществления оплаты, на котором производится оплата счета денежными средствами, чеком или электронным переводом.

На стадии исполнения бюджета, когда происходит фактическое перемещение финансовых ресурсов и передача активов, возникают самые благоприятные возможности для коррупции. Неполнота и непрозрачность бюджетной информации, слабый контроль за доходами и расходами, безнаказанность отклонения от целевых уровней доходов и расходов – все это создает мотивы и возможности для коррупции в ходе реализации бюджета. Неэффективное планирование и слабая предсказуемость денежных операций зачастую позволяют манипулировать правилами в целях получения личной выгоды или в интересах ближайшего окружения. В области управления доходами возникают немалые возможности для коррупции, будь то прямое хищение денежных средств, сговор с целью уменьшения налоговых обязательств, избирательное взыскание налоговых обязательств или необоснованное списание недоимок по налогам. Помимо прямого ущерба от коррупции в сфере управления доходами возникают и побочные эффекты, поскольку сокращение налоговых поступлений обеспечивает условия для коррупции в области расходов путем периодических произвольных корректировок объема расходов или фаворитизма при оплате счетов.

Неэффективность процедур управления денежными средствами и расходами проявляется на всех этапах – это ассигнование средств, подтверждение поставок, санкционирование и осуществление оплаты. Контроль за ассигнованием средств предполагает, что ресурсы должны выделяться только на реализацию намеченных целей в размере, не превышающем установленные бюджетом объемы. Коррупция на этапе ассигнования средств может проявляться в форме заказа товаров и услуг, не предусмотренных бюджетом. В результате сговора между должностными лицами, отвечающими за ассигнование средств, подтверждение поставок и санкционирование оплаты, может возникать ситуация, когда коррупционные действия остаются незамеченными по причине нарушения процедур внутреннего контроля и нечеткого распределения функций между должностными лицами. При отсутствии надлежащего контроля чиновники, санкционирующие оплату, способны использовать свои полномочия для вымогательства взяток у поставщиков. Неопределенность процедур сбора налогов и рост стоимости товаров на фоне инфляции повышают непредсказуемость распределения средств в ходе исполнения бюджета и расширяют возможности для мошеннических действий в сфере государственных закупок. Оплата товаров и услуг, оплата консультантов и прочие просроченные платежи затем производятся на основе откатов соответствующим чиновникам.

Во многих странах, особенно развивающихся, налоговые и торговые режимы довольно сложны. Многочисленные налоговые льготы, расплывчатые и непрозрачные налоговые процедуры, и чрезмерные полномочия налоговых инспекторов – всё это увеличивает вероятность коррупции при сборе налогов в процессе исполнения бюджета. Низкий уровень зарплат, непрофессионализм, неэффективность структур поощрения и наказания, слабость механизмов внутреннего и внешнего контроля и подотчетности являются теми системными факторами, которые питают коррупцию.

Бухгалтерский учет и отчетность, связанные с бюджетным процессом. Точность, своевременность и прозрачность делопроизводства, ведения бухгалтерского учета и представления отчетности о доходах и расходах играют важную роль в обеспечении подотчетности бюджетного процесса. Современные интегрированные системы бухгалтерского учета облегчают отслеживание доходов и расходов и сопоставление информации, полученной из различных источников. Бухгалтеры в осуществляющих расходы ведомствах и казначействе, а также глава казначейства играют ключевую роль в регулярной подготовке финансовой отчетности.

Стоит отметить, что в сфере бухгалтерского учета и отчетности по бюджету отсутствуют прямые возможности для коррупции. Вместе с тем коррупционная практика на стадии исполнения бюджета нередко выявляется благодаря эффективной системе бухгалтерского учета и отчетности, особенно если она компьютеризирована и объединена с интегрированной информационной системой управления финансами или управленческой информационной системой. Неточность и неполнота учета операций по причине слабой технической оснащенности либо халатности могут маскировать мошеннические действия, препятствовать аудиту и ограничивать возможности управленческого контроля и надзора. Каждая операция должна быть отражена в отчетности, включая кредитование, распределение или ассигнование средств и осуществление платежей. В основе интегрированной системы управления финансами лежит система бухгалтерского учета. Неэффективность данного учета и сверки банковских счетов негативно влияет на процесс реализации бюджета, так как финансовая отчетность становится неполной, как и сведения, необходимые для аудита и управленческого контроля. Аналогичным образом несвоевременность, нерегулярность, неточность и неполнота финансовой отчетности повышают риск коррупции на других этапах исполнения бюджета. Наличие эффективной системы бухгалтерского учета и отчетности является мощным фактором сдерживания мошенничества и коррупции.

Для данной стадии характерны следующие недостатки:

- непрозрачность, неточность и неполнота текущей и годовой финансовой отчетности;

- ограниченные возможности систем бухгалтерского учета и делопроизводства;

- расхождения между данными бухучета и сведениями о состоянии государственных банковских счетов, которыми располагают коммерческие и центральные банки.

Неэффективность бухгалтерского учета и делопроизводства, несоблюдение бухгалтерских процедур, непрофессионализм персонала и чрезмерная фрагментированность процедур бухучета и подготовки отчетности затрудняют объединение информации и управленческий контроль.

Внешний аудит и контроль. Усиление прозрачности и внешней подотчетности при управлении государственными финансами имеет большое значение для повышения уровня финансовой ответственности в развивающихся странах. Законодательные и судебные органы, представители гражданского общества и средства массовой информации играют ведущую роль в усилении прозрачности и подотчетности в процессе управления государственными финансами.

Законодатели могут обеспечить подотчетность исполнительной власти следующими методами:

- анализ годового бюджета;

- проведение слушаний по вопросам управления доходами и расходами (годовые правительственные отчеты);

- анализ итогов аудита финансов и результативности;

- принятие законодательных актов по результатам проверок;

- требование принять необходимые меры.

Сфера внешнего контроля и надзора может сама превратиться в источник коррупции, если в результате чрезмерного политического влияния на структуры внешней подотчетности происходит сокрытие мошеннических действий, а расследования по фактам коррупции проводятся неэффективно. Способность законодательных структур обеспечивать подотчетность правительства определяется рядом таких факторов, как конституционная форма правления; зависимость правительства от политического давления, в том числе со стороны исполнительных органов; ясность полномочий и функций; эффективность институциональной структуры; наличие необходимых финансовых ресурсов; профессионализм сотрудников.

Гражданское общество и средства массовой информации могут играть важную роль в повышении подотчетности на всех стадиях бюджетного процесса. Активное участие гражданского общества – эффективное средство контроля решений избранных парламентариев, влияния на решения в области бюджета и повышения прозрачности в ходе исполнения бюджета. Хотя в развивающихся странах признание роли гражданского общества в бюджетном процессе произошло совсем недавно, уже есть свидетельства того, что организации гражданского общества способны позитивно влиять на планирование и исполнение бюджета.

[91] Martinez-Vazquez, Jorge, F. Javier Arze, and Jameson Boex. – 2004. «Corruption, Fiscal Policy, and Fiscal Management». Working Paper fr1003, United States Agency for International Development, Washington, DC.

[92] World Bank. 1997. World Development Report 1997: The State in a Changing World. Washington, DC: Oxford University Press and World Bank.