4.5 Оценка риска при формировании портфеля ценных бумаг

Инвестирование на рынке ценных бумаг всегда сопровождается риском, под которым понимается неопределенность финансовых результатов в будущем. При этом возможно наступление тех или иных неблагоприятных событий:

- полученный доход ниже ожидаемого или полностью отсутствует;

- потеряна часть вложенного капитала (капитальной стоимости ценных бумаг) или потерян весь капитал.

Риск – сложная экономическая категория. В экономике в целом и на рынке ценных бумаг постоянно возникают новые риски. В связи с этим универсальная классификация рисков отсутствует, но существуют общие подходы к их изучению и систематизации. Ранее были названы два основных вида инвестиционных рисков: систематический и несистематический риски.

Систематический риск нельзя исключить не выходя за рамки конкретной системы (работая с ценными бумагами определенной страны, отрасли, предприятия). На названных уровнях ему подвержены все ценные бумаги практически в равной степени. Величину этого риска нельзя изменить, применяя практику диверсификации, т.е. вложения в различные виды ценных бумаг того же уровня. Поскольку систематический риск, как риск падения рынка ценных бумаг в целом присущ всем обращающимся на нем фондовым инструментам, то он называется еще недиверсифицируемым, т.е. не снижается при расширении спектра инвестирования на данном уровне.

Наилучшим образом сущность и структура систематиче-ского инвестиционного риска может быть раскрыта с использованием соответствующей схемы (рисунок 4.3):

Рисунок 4.3 – Составляющие систематического риска

Систематический риск принято структурировать по макро-, мезо- и микроуровням.

Риски по уровню оценки подразделяются на страновые, отраслевые и риски, связанные с деятельностью отдельного оператора.

Страновые риски – это риски вложения денежных средств в ценные бумаги стран с неустойчивым фондовым рынком. Уровень странового риска определяет инвестиционный климат конкретного государства. Страновые риски анализируют при инвестициях в фондовые ценности иностранных государств. При этом оцениваются экономические, фискально-монетарные, социально-политические риски.

Экономические риски на макроуровне, прежде всего, связаны с инфляционным риском и другими проблемами национальной экономики в целом.

Фискально-монетарные риски возникают в результате законодательных изменений денежно-кредитной, налоговой и других соответствующих направлений политики государства.

Примером социально-политических рисков являются риски, связанные с социальной нестабильностью и военными конфликтами в стране.

Отраслевые риски, как это следует из их названия, связаны с особенностями объектов инвестирования в различных отраслях национальной экономики.

Риски финансового оператора можно подразделить на финансовые и коммерческие.

Финансовые риски – возможность потерь в результате неопределенности рынка, изменения действий контрагента или собственных ошибок. Они могут быть обусловлены наличием рыночных, операционных, кредитных рисков, а также риском ликвидности.

Рыночные риски обычно выражаются в неопределенности стоимости активов при колебаниях процентных ставок, курсов валют, цен акций и т. д.

К операционным рискам относят возможность потерь в результате действий оператора рынка. Они могут носить как технический характер, так и быть связаны с ошибками в используемых моделях и методах оценки риска, а также с качеством сервисного обслуживания проводимых операций.

Кредитные риски бывают связаны с тем, что эмитент может оказаться не в состоянии выполнить зафиксированные в ценных бумагах обязательства, например, выплатить проценты по выпущенным им облигациям.

Риски ликвидности связаны с возможностью потерь при реализации ценных бумаг из-за изменения результатов оценки их качества, а также из-за возникших затруднений при их продаже. Снижение предполагаемой цены реализации активов или увеличение размера комиссионных за их реализацию – источник риска ликвидности.

Коммерческие риски (риски предприятия) возникают в связи с отклонением от ожидаемых результатов деятельности предприятия и, таким образом, связаны с неэффективным использованием его потенциала. Данный вид рисков на микроуровне может быть обусловлен наличием маркетинговых и деловых рисков.

Маркетинговые риски предприятия связаны с выбранной стратегией его поведения на рынке. Предприятия консервативного, агрессивного или умеренного типа характеризуются специфическими маркетинговыми рисками.

Деловые риски определяются такими факторами, как эффективность управления, производственной и инвестиционной деятельности; успешность в конкурентной борьбе за новые рынки сбыта и т. д.

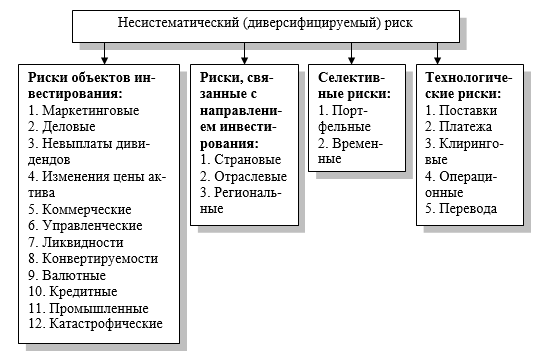

Несистематические риски, как было отмечено выше, являются второй основной разновидностью инвестиционных рисков. Они связаны с особенностями каждой конкретной ценной бумаги, т. е. носят индивидуальный характер. Их величина зависит от степени диверсификации инвестиций и, поэтому они еще называются диверсифицируемыми. Эти риски для данной ценной бумаги зависят также от условий выпуска и обращения, т. е. определяются возможностью наступления таких событий, которые могут изменить величину предполагаемого дохода. Составляющие несистематического (диверсифицируемого) риска также удобно представить в виде соответствующей структурной схемы (рисунок 4.4).

Рисунок 4.4 – Составляющие несистематического риска

Составляющие несистематического (диверсифицируемого) риска сложнее, чем систематического (недиверсифицируемого). В его структуру входят риски объектов и направлений инвестирования, селективные и технологические риски, в свою очередь подразделяемые на соответствующие разновидности.

Риски объекта инвестирования в основном зависят от эмитента и определяются уровнем финансовой устойчивости, экономической эффективности его деятельности и связанной с этим способностью своевременно и в полном объеме выполнять взятые на себя обязательства. Конкретные разновидности несистематических рисков, связанных с объектом инвестирования перечислены на рисунке 4.4.

Пояснение сущности большинства из них приведено выше. Уточним особенности некоторых оставшихся разновидностей.

Управленческие риски связаны с квалификацией менеджеров, осуществляющих управление предприятием.

Риски конвертируемости возникают при переводе облигаций или привилегированных акций в простые акции.

Риски невыплаты дивидендов, помимо всего прочего, могут быть связаны с индивидуальным положением инвестора в компании.

Катастрофические риски, приводящие к банкротству, потере инвестиций или даже всего имущества предприятия, могут быть связаны с возможностью катастроф, аварий, стихийных бедствий и т. п.

Риски, связанные с направлением инвестирования можно разделить на страновые, отраслевые и региональные.

Региональные риски возникают не только в связи с различным экономическим положением регионов, уровнем развития их рыночной инфраструктуры и т. п., но и с учетом налогового климата, действий местной администрации и т. д.

К селективным рискам можно отнести риски портфельного инвестирования и временные риски.

Временные риски – риски выпуска, покупки или продажи ценных бумаг в неоптимальное время, что обусловливает вероятность определенных потерь. Известное правило работы с ценными бумагами гласит: «Нельзя покупать ценные бумаги при самом высоком курсе, а продавать при самом низком». Наоборот, приближение к максимальному значению курсов финансовых активов служит сигналом о наступлении благоприятного времени для их продажи. А время минимального спроса и самой низкой цены на потенциальный объект инвестирования – лучшее время покупки (при условии, что падение курса акций не связано с перспективой банкротства их эмитента).

Технологические риски обусловлены применяемой системой торговли ценными бумагами и расчетов по совершенным сделкам. Они зависят от квалификации операторов, надежности технических систем обеспечения и т. д. Технологические риски включают следующие разновидности.

Риски поставки – невыполнение обязательств по поставке ценных бумаг; поставка не принадлежащей продавцу ценной бумаги (отсутствие перерегистрации прав собственности на купленные ценные бумаги). Поскольку большинство современных акций существуют лишь в форме записей в соответствующих реестрах (безбумажная, бездокументарная, демате-риализованная форма выпуска ценных бумаг), то весьма распространенной разновидностью риска поставки является не включение в реестр держателей ценных бумаг сведений о новом их пакете, приобретенном инвестором.

Риски платежа являются оборотной стороной рисков поставки. Конкретизироваться данный риск может в виде задержки оплаты инвестором полученных им ценных бумаг.

Клиринговые риски – риски, возникающие в связи с ошибками в исчислении чистой позиции, ошибками в переводе денег и т. д., т. е. риски функционирования клиринговой системы.

Операционные риски в современных условиях в основном связаны с непрофессионализмом технического персонала, осуществляющего поручения с нарушениями технологии операций с ценными бумагами. Возможны и риски потерь в результате сбоя в работе компьютерных систем.

Риски перевода могут быть связаны с затруднениями при переводе средств от покупателя продавцу ценных бумаг в конвертируемой валюте.

Значительная часть процессов, происходящих в рыночной экономике, не поддается априорному оцениванию, т. е. заведомому суждению о будущих результатах. Единственный способ научного предвидения в этих случаях заключается в статистическом анализе рынка, дающем возможность на основании изучения результатов прошлых лет обнаружить устойчивые тенденции и взаимосвязи отдельных рыночных звеньев и элементов.

В связи с вышеизложенным наибольшее распространение в современной практике определения инвестиционных рисков получили статистический, экспертный и комбинированный методы.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имеющих место при данном и аналогичном инвестиционных решениях. Устанавливается причина и частота получения той или иной экономической отдачи, а затем проводится вероятностный анализ и составляется прогноз для будущего инвестиционного проекта.

Экспертный метод может быть реализован путем обработки мнений опытных специалистов – предпринимателей и менеджеров.

Наиболее приемлемым для практического применения является комбинированный метод, сочетающий расчет показателей и экспертную оценку вариантов инвестиционных решений.