2.2 Облигации

Рациональное поведение хозяйствующих субъектов на современном фондовом рынке предполагает необходимость освоения ими такого его инструмента и объекта сделок как облигация. Эта ценная бумага удостоверяет право ее владельца на получение от эмитента в предусмотренный в ней срок номинальной стоимости этой ценной бумаги и фиксированного процента от номинальной стоимости в деньгах или иных имущественных правах.

В отличие от акций, которые являются долевыми ценными бумагами, облигации считаются долговыми ценными бумагами. Это означает, что если владелец акции получает дивиденды, как часть прибыли в зависимости от успешности работы предприятия, то владельцу облигации предприятие обязано выплатить фиксированный процент по ней. Для эмитента облигаций выплата процентов по ним и последующее погашение их номинальной стоимости – это необходимые расходы по организации производства. Таким образом, эмитент несет полную ответственность за погашение облигаций и выплату процентов по ним.

В связи с тем, что облигации, в отличие от акций, всегда выпускаются с определенным сроком погашения, их можно подразделить на краткосрочные (до одного года), среднесрочные (от одного года до пяти лет) и долгосрочные (свыше пяти лет). Рассматривая облигации как альтернативу банковскому кредитованию, большинству наших промышленных предприятий следует рекомендовать выпуск в обращение средне и долгосрочных облигаций, в наибольшей степени соответствующих особенностям их производства и характеру реализации продукции. В качестве объектов для эффективного вложения временно свободных собственных средств предприятиям реального сектора экономики можно порекомендовать краткосрочные облигации солидных эмитентов (государственные или корпоративные краткосрочные обязательства) с учетом надежности потенциальных объектов капиталовложений.

В зависимости от характера эмитента, выпустившего облигации в обращение, они могут быть государственными, облигациями местных займов, облигациями предприятий (корпоративными) и др. По фиксированию в данном документе права собственности облигации могут быть именными и на предъявителя.

Облигации предприятия, независимо от формы собственности или вида фиксирования в данном документе права собственности, не дают их владельцу права на участие в управлении предприятием-эмитентом (в отличие от простых акций).

Развитие рынка корпоративных облигаций является одним из вариантов расширения спектра разновидностей долгового финансирования, альтернативных банковскому кредитованию. Это так же значимый фактор повышения эффективности работы небанковских финансовых институтов (паевых и пенсионных инвестиционных фондов, страховых и ипотечных компаний и др.), получающих в свое распоряжение дополнительную разновидность финансовых инструментов.

В результате анализа развития казахстанского фондового рынка установлено, что первые выпуски корпоративных облигаций в РК были осуществлены в 1998 году, но наиболее активно эмиссии этих ценных бумаг проводились, начиная с 2000 года.

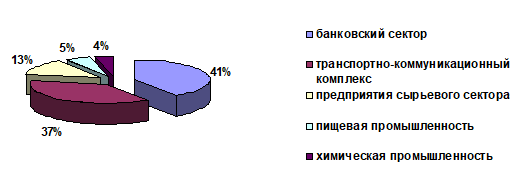

Современная отраслевая структура отечественного биржевого рынка корпоративных облигаций представлена на рисунке 2.1:

Рисунок 2.1 – Отраслевая структура биржевого рынка корпоративных облигаций

Из приведенной диаграммы видно, что на сегодняшний день наибольшая доля рынка названных финансовых инструментов приходится на облигации банковского сектора. Второе место занимает транспортно-коммуникационный комплекс, третье – предприятия сырьевого сектора, а четвертое и пятое места – соответственно пищевая и химическая промышленность.

Сравнительный анализ вышеприведенных данных показывает, что сложившийся на сегодняшний день казахстанский рынок корпоративных облигаций обслуживает в основном так называемый инфраструктурный комплекс экономики. Трудности в освоении данного вида долгового финансирования предприятиями реального сектора экономики заключаются в том, что многолетний спад в отечественной промышленности привел к убыточности многих хозяйствующих субъектов. Большинство удержавшихся на плаву современных промышленных предприятий РК либо не имеют достаточного капитала для того, чтобы соответствовать требованиям биржевого листинга по категории «А», либо характеризуются непрозрачностью своей деятельности, большой долей теневого оборота и это полукриминальное существование также не позволяет им выйти на организованный рынок со своими финансовыми обязательствами.

Важную роль в развитии отечественной строительной отрасли должны сыграть ипотечные облигации, способствующие ускоренному развитию в нашей стране прогрессивных форм жилищного кредитования.

Успех дальнейшего развития рынка корпоративных облигаций в Казахстане будет зависеть как от успешности общих экономических преобразований, так и от мер по совершенствованию действующего в данной области законодательства. Позитивными тенденциями современного развития отечественного рынка данных финансовых инструментов являются: количественный рост и положительные качественные изменения, проявляющиеся в таких аспектах как постепенное расширение представительства эмитентов реального сектора экономики, упрощение доступа к инвестиционным ресурсам, освоение отечественными компаниями международных стандартов финансового менеджмента и пр.

Широкое использование облигационных займов в современной хозяйственной деятельности, наряду с рассмотренным ниже вексельным обращением, может содействовать демонополизации финансовой сферы, усилению социальной ориентации рыночных преобразований и, как следствие, повышению их эффективности и динамичности. Однако для того, чтобы казахстанский рынок корпоративных облигаций мог превратиться в полноценный сектор отечественного фондового рынка облигационные выпуски должны быть обеспечены соответствующими рейтингами надежности, что в свою очередь предполагает развитие необходимой инфраструктуры отечественного рынка ценных бумаг.

Привлекательность облигационных займов для хозяйствующих субъектов по сравнению с банковскими кредитами обусловлена большей степенью свободы для предприятия в определении порядка и сроков погашения, принятых на себя обязательств.

Однако, как известно, бóльшая свобода в условиях рыночных отношений всегда предполагает и бóльшую степень ответственности. Так, все основные условия выпуска и обращения облигаций, определенные конкретным эмитентом, должны быть документально зафиксированы в соответствующем проспекте эмиссии. При этом следует иметь в виду, что в случае невыполнения или ненадлежащего выполнения эмитентом обязательств по выплате процентов и погашению указанной в облигации суммы, взыскание этих сумм будет проведено принудительно в соответствии с действующим законодательством.

Объем эмиссии облигаций не должен превышать размера уставного фонда эмитента. Кроме того, эмитент, выпустивший акции, может принять решение о выпуске облигаций только после полной оплаты всей заявленной в проспекте эмиссии суммы своего уставного фонда.

Решение о выпуске облигаций предприятием, независимо от формы собственности, принимается в порядке, предусмотренном его уставом, и оформляется соответствующим протоколом.

Средства от размещения облигаций направляются на цели, определенные эмитентом при их выпуске. Выпуск облигаций предприятиями чаще всего осуществляется в целях привлечения дополнительных средств для проведения мероприятий, способствующих увеличению прибыли или повышению объемов производства продукции.

Кроме акций и облигаций на современном фондовом рынке широкое распространение получили следующие конкретные разновидности ценных бумаг: векселя, депозитные (банковские) сертификаты, чеки, товарно-распорядительные, а также производные ценные бумаги, которые могут быть полезны отечественным хозяйствующим субъектам для лучшей их интеграции в инфраструктуру современной рыночной экономики.