2 Тәуекелдер жіктеуінің негізгі қағидалары

Тәуекелдерді жіктеуге негіз болған ең маңызды элементтер:

- пайда болу уақыты;

- пайда болуының негізгі факторлары;

- есепке алу сипаты;

- салдардың сипаты;

- пайда болу саласы және т.б.

Пайда болу уақытына қарай тәуекелдер ретроспективті, ағымдағы және перспективалы болып бөлінеді. Ретроспективті тәуекелдерді, олардың сипаты мен төмендеу тәсілдерін талдау ағымдағы және перспективалық тәуекелдерді дәлірек болжауға мүмкіндік береді.

Пайда болу факторлары бойынша тәуекелдер саяси және экономикалық (коммерциялық) болып бөлінеді.

Саяси тәуекелдер – бұл кәсіпкерлік қызметке әсер ететін саяси жағдайдың өзгеруіне байланысты тәуекелдер (шекаралардың жабылуы, тауарларды басқа елдерге әкетуге тыйым салу, елдегі әскери операциялар және т.б.).

Экономикалық тәуекелдер-бұл кәсіпорын экономикасындағы немесе ел экономикасындағы қолайсыз өзгерістерге байланысты тәуекелдер.

Жеке тәуекелдер шоғырланған экономикалық тәуекелдің ең көп таралған түрі-нарықтық жағдайдың өзгеруі, теңгерімсіз өтімділік (төлем міндеттемелерін уақтылы орындай алмау), басқару деңгейінің өзгеруі және т.б.

Тәуекелдердің бұл түрлері бір-бірімен байланысты және көбінесе іс жүзінде оларды бөлу қиын.

Есепке алу сипаты бойынша тәуекелдер сыртқы және ішкі болып бөлінеді.

Сыртқы тәуекелдерге кәсіпорынның қызметіне немесе оның байланыс аудиториясына тікелей байланысты емес тәуекелдер жатады.

Сыртқы тәуекелдер деңгейіне көптеген факторлар әсер етеді-саяси, экономикалық, демографиялық, әлеуметтік, географиялық және т.б.

Ішкі факторларға кәсіпорынның өзіне және оның байланыс аудиториясына байланысты тәуекелдер жатады, олардың деңгейіне кәсіпорын басшылығының іскерлік белсенділігі, оңтайлы маркетингтік стратегияны таңдау, саясат пен тактика және т.б. факторлар әсер етеді: өндірістік әлеует, техникалық жабдықтар, мамандану деңгейі, еңбек өнімділігі деңгейі, қауіпсіздік.

Салдардың сипаты бойынша тәуекелдер таза және алыпсатарлық болып бөлінеді.

Таза тәуекелдер (әдебиетте олар кейде қарапайым немесе статикалық деп аталады) кәсіпкерлік қызмет үшін әрдайым дерлік шығынға ұшырайтындығымен сипатталады.

Таза тәуекелдердің себептері табиғи апаттар, соғыстар, жазатайым оқиғалар, қылмыстық әрекеттер, ұйымның қабілетсіздігі және т.б. болуы мүмкін.

Алыпсатарлық тәуекелдер (әдебиетте оларды кейде динамикалық немесе коммерциялық деп атайды) кәсіпкер үшін шығындар мен қосымша пайда әкелуі мүмкін, бірақ күтілетін нәтижеге қатынасы.

Алыпсатарлық тәуекелдердің себептері нарық конъюнктурасының өзгеруі, валюта бағамдарының өзгеруі, салық заңнамасының өзгеруі және т.б. болуы мүмкін.

Қызмет салаларына негізделген пайда болу саласы бойынша ең көп жіктелген труппа.

Тәуекелдің ерекшеліктері тәуекелдік қызметті жүзеге асыратын нақты субъектімен ғана емес, сонымен бірге осы қызметті қолдану аясы қандай болуымен де байланысты.

Әдетте кәсіпкерлік қызметтің келесі негізгі түрлері бөлінеді:

- өндірістік – кәсіпкер кәсіпкерлік факторлары ретінде еңбек құралдары мен заттарын, жұмыс күшін тікелей қолдана отырып, кейіннен тұтынушыға сату үшін өнімдер, тауарлар, қызметтер, жұмыстар, ақпарат, рухани құндылықтар шығарады;

- коммерциялық – кәсіпкер кәсіпкер ретінде әрекет етеді, ол басқа адамдардан сатып алынған дайын тауарларды тұтынушыға сатады. Мұндай кәсіпкерлікпен пайда тауарды сатып алу бағасынан асатын бағамен сату арқылы қалыптасады;

- қаржылық – кәсіпкер тұтынушыға (сатып алушыға) сататын немесе оған несиеге беретін ақша мен бағалы қағаздар сатып алу-сату нысанасы ретінде әрекет ететін коммерциялық кәсіпкерліктің ерекше нысаны. Қаржылық (немесе несиелік-қаржылық) кәсіпкерлік дегеніміз-бір ақшаны басқаларына сату (атап айтқанда, болашақ үшін).

Экономикалық тәуекелдердің ішінде банктік, аудиторлық, сақтандыру, кәсіпкерлік және сыртқы экономикалық қызмет тәуекелдерін атап өтуге болады. Олардың әрқайсысы экономикалық қызметтің бір тарапымен байланысты: банк немесе сақтандыру ісі, кәсіпкерлік немесе сыртқы сауда саласы. Аудиторлық тәуекел дұрыс емес пікір қалыптастыру ықтималдығы және соның салдарынан тексеру (аудит)нәтижелері бойынша дұрыс емес қорытынды жасау ретінде анықталады.

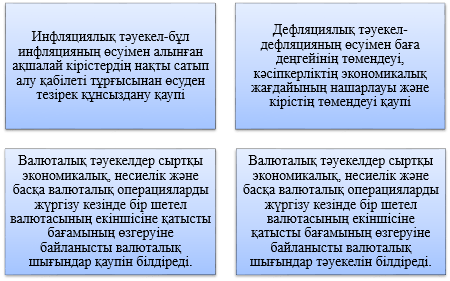

Ақшаның сатып алу қабілетіне байланысты тәуекелдері 2.1-суретте көрсетілген.

2.1-сурет – Ақшаның сатып алу қабілетіне байланысты тәуекелдер

Тікелей қаржылық шығындар тәуекелі:

- биржалық тәуекелдер биржалық мәмілелерден шығындар қаупін білдіреді. Бұл тәуекелдерге мыналар жатады: коммерциялық мәмілелер бойынша төлемеу тәуекелі, брокерлік фирманың комиссиялық сыйақысын төлемеу тәуекелі және т.б.;

- селективті тәуекелдер – бұл инвестициялық портфельді қалыптастыру кезінде бағалы қағаздардың басқа түрлерімен салыстырғанда капиталды инвестициялау әдісін, инвестициялау үшін бағалы қағаздардың түрін дұрыс таңдамау қаупі;

- банкроттық тәуекелі – бұл капиталды инвестициялау әдісін дұрыс таңдамау, кәсіпкердің өз капиталын толық жоғалтуы және оның өз міндеттемелері бойынша есептей алмауы нәтижесінде қауіп. Нәтижесінде кәсіпкер банкрот болады.

Бақылау тәуекелі (iшкi бақылаудың бар қателерiн таба алмау қауiп-қатері).

Ішкі тәуекел, бұл ұйымның – тапсырыс берушінің мінезділігімен, iшкi бақылаудың көмегiмен тексеруге болмайтын «қоршаған ортаның» шарттарымен шарттасылған тәукел.

Табылмаған тәуекел (аудиттік бақылау жүргізу үрдісінде ішкі бақылау жүйесімен өткізілген бар қателерді таба алмай мүмкіндігі).

Валюталық тәуекел, шетел валюта курсының ауытқуымен байланысты тәуекел, сарапшы үшін тәуекел бұл тапсырысты алудан бастап төлемді аулуына дейінгі және келіссөз жүргізу барысындағы шетел валютасы курсының төмендеуі; тәуекел шетелден әкелуші үшін бұл тапсырысты растау күні мен төлемді өткізу күні арасындағы уақыттың айырмашылығындағы шетел валютасы курсының жоғарылауы.

Төлем жүргізбеу тәуекелі, тапсырыс берушінің қаржылық жағдайымен немесе оныі елінің нарықтың бағаның төмендеуіне байланысты төлем жүргізбеуімен байланысты.

Тауарды қабылдамаумен байланысты қабылдамау тәуекелі.

Бірдеңені орындамау тәуекелі, яғни сатушы келісім шартқа сәйкес емес, немесе басқа сапалы тауарды, немесе кешіктіріп және басқа санда тауарды ұсыну қауіп қатері.

Көлiктік тәуекел – тауарды тасымалдау немесе жолда тұрып қалу әсерінен тауардың бұзылу қауiп-қатерi (жеткізу туралы келісілген тармақ бойынша сатушы мен сатып алушының тәуекелі).

Нарықтық тәуекел – оңтайлы емес нарықты iздестiрудің қауiп-қатері.

Елдік тәуекел, фирма орналасқан елдегі әлеуметтiк, саяси, экономикалық жағдаятпен байланысты тәуекел.

Сақтандыру тәуекелі, бұл сақтандыру жағдайының пайда болуымен байланысты тәуекел. Олар сақтандырушының сақтандыру түрініі жауапкершілік көлемін білдіреді және ықтималдық теорисы негізінде, эмпириялық, статистикалық негізде анықталады.

Салық тәуекелін екі жақтан қарастыруға болады: кәсіпкерлік және мемлекеттік.

Кәсіпкердің салық тәуекелі салық саясатының мүкін өзгерістерімен (жаңа салықың пайда болуы, салық жеңiлдiктерiнiң қысқаруы немесе жойылуы), сонымен қатар салық мөлшері көлемінің өзгеруімен байланысты; кәсіпкерлік тәуекелінің деңгейі тек қана салық мөлшерін ғана жоғарылатпай, сонымен бірге әртараптандырылған тәуекелдің деңгейі қаржы ресурстарын салудың балама ортасының, қор нарығының бар болуы салық заңнамасының тұрақсыздығын ұлғайтатынын айта кеткен жөн.

Мемлекеттің салық тәуекелі саясаттың өзгеруі немесе салық ставкаларының мөлшері нәтижесінде бюджетке түсетін түсімдердің ықтимал қысқаруынан тұрады. Тәжірибе көрсеткендей, мемлекет бір жағынан кәсіпкерліктің дамуына кедергі келтірмейтін, екінші жағынан бюджетке қаражаттың максималды түсуін қамтамасыз ететін салық ставкаларын белгілеуге мүдделі.

Несиелік тәуекел – немесе қарызды қайтару тәуекелі, бұл қарыз алушының негізгі қарызды және ол бойынша пайызды төлемеуі. Несиелік тәуекел көрсетілетін сенімділікке күдіктенуімен, яғни қарыз алушының міндеттемелерден бас тартуымен байланысты болуы мүмкін. Несиелік тәуекелді төмендету әдістерінің негізгісі болып табылады: қарыз алушының төлем қабілеттілігін және ққаржылық жағдайын талдау, сонымен қатар кепіл мен басқа кепілдіктерді алу.

Форс-мажор қаупі-бұл кәсіпкердің өз қызметін жүзеге асыруына кедергі келтіретін табиғи апаттар, соғыс, төңкерістер, ереуілдер қаупі. Форс-мажорлық жағдайлардың орын алуы кәсіпкерлердің еркінен тыс болғандықтан, форс-мажорлық жағдайлар туындаған жағдайда Тараптар Келісім-шарттар бойынша жауапкершіліктен босатылады. Форс-мажорлық жағдайлардан туындаған шығындарды өтеу, әдетте, сақтандыру мәмілелері, арнайы сақтандыру компаниялары арқылы жүзеге асырылады.

Ресурстық тәуекел, бұл тәуекелдің себептері болуы мүмкін:

- жағдай өзгерген жағдайда ресурстар бойынша беріктік қорларының болмауы;

- жұмыс күшінің жетіспеушілігі;

- өнімнің жетіспеушілігі, жеткізілімнің бұзылуы.

Ресурстық қорлардың болмауы сұраныстың артуына, ал ең қиын жағдайларда оның сәтсіздігіне әкеледі.

Портфельдік тәуекел. Жұмыс істеу процесінде кез-келген компания инвестицияның мөлшері мен көлемін анықтаудың қиын міндетін шешуі керек, бұл міндет компанияда немесе жеке кәсіпкерде бос ақша болған кезде туындайды.

Портфельдік тәуекел бағалы қағаздардың жекелеген түрлері бойынша, сондай-ақ несиелердің барлық санаттары бойынша шығындар ықтималдығынан тұрады. Бағалы қағаздар портфелін құру үшін қаржылық активтердің кез-келген түріне ақша салу жеткілікті.

Пайыздық – коммерциялық банктер, несие мекемелері, инвестициялық институттар, лизингтік компаниялар тартылған қаражат бойынша төлейтін пайыздық мөлшерлемелердің берілген несиелер бойынша мөлшерлемелерден асып кетуі нәтижесінде туындауы мүмкін шығындар қаупі.

Инновациялық тәуекел – қаржыландырумен және басқа ғылыми-техникалық жаңалықтарды қолданумен байланысты. Өйткені ғылыми-техникалық прогрестің нәтижелері мен шығындары созылған және уақытпен алыстатылған, олар тек қана кейбір кең шектікте көрінуі мүмкін. Инновациялық тәуекел нақты шындық сияқты қабылданады. Әлемдегі тәжірибе көрсеткендей, зерттеу кезіндегі кәсіпкерлермен алынатын нәтиженің үлесі 10 % жоғарыламайды. Бірақ та, неғұрлым дамыған елдерде теріс нәтижелерге деген теріс қатынастар жоқ. Әдетте инновациялық тәуекел бас тартпау деп қабылданады, және осы тәуекелді өтеуді зерттеу ұйымдарына көме көрсететін демеушілер өзіне алады. Және мемлекеттік жақтан да (жеңілдік беру). Одан басқа, салық салу жүйесі және мемлекеттік қолдау арқылы ғылыми-техникалық зерттелімдер инновациялық тәуекелден сақтанады.

Кәсіпкерлік тәуекел – бұл болашақта оның қаржылық-шаруашылық қызметі процесінде ұйым үшін жағымсыз оқиғалардың болуы мүмкін ықтималдық

Кәсіпкерлік тәуекелдің негізгі сипаттамалары:

- тәуекел болашақ оқиғалардың белгісіздігімен және олардың кездейсоқ сипатымен байланысты;

- тәуекел шығындар ықтималдығын тудырады, сонымен қатар қосымша пайда алуға мүмкіндік береді;

- тәуекел жағдайы қарастырылатын оқиғалардың бірнеше балама нәтижелерінің болуын қарастырады, әйтпесе мүмкін нәтижелердің белгісіздігі шарты орындалмайды;

- белгілі бір нәтижелер мен күтілетін нәтижелердің ықтималдығын анықтау мүмкіндігі.

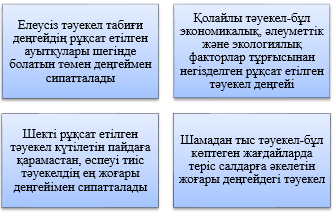

Рұқсат ету дәрежесі бойынша тәуекелдер жіктемесі 2.2-суретте көрсетілген.

2.2-сурет – Рұқсат ету дәрежесі бойынша тәуекелдер

Тәуекелдер картасы тәуекелдерді нақты көрсетуге және жіктеуге мүмкіндік береді, олардың қайсысы жедел әрекет етуді қажет етеді, олармен жоспарлы түрде жұмыс істеуге немесе тіпті ескермеуге болады. Маңыздылық санаттары бойынша тәуекелдер картасы 1-кестеде көрсетілген.

1-кесте – Маңыздылық санаттары бойынша тәуекелдер картасы

|

Деңгейлері ықтималдықтар |

Салдардың (қаржылық шығындардың) ауырлық деңгейі) |

||||

|

кәмелетке толмаған, босату |

елеулі |

жоғары |

сыни |

апатты |

|

|

Жиі |

I |

II |

III |

III |

III |

|

Мүмкін |

I |

II |

III |

III |

III |

|

Екіталай |

I |

I |

II |

III |

III |

|

Сирек |

I |

I |

I |

II |

III |

|

Өте сирек |

I |

I |

I |

II |

II |

Маңыздылықтың үш санаты:

- I – рұқсат етілген тәуекелдер (0-0,2);

- II – сыни тәуекелдер (0,21-0,65);

- III – апатты тәуекелдер (0,65-одан да жоғары).

Кез келген жағдайда, тәуекелдер карталарының барлық вариацияларын пайдаланған кезде қорытынды нәтиже мен ұсынымның таңдалған түрі ұйымның қызмет саласына және оған тән тәуекелдерге байланысты болатынын түсіну қажет – банктің тәуекелдер картасы кәсіпорынның басқа түрінің тәуекелдер картасынан, мысалы, өндірістік немесе бөлшек сауда саласынан айтарлықтай ерекшеленуі мүмкін.

Тәжірибе сабақтарға арналған тапсырмалар

1 Тәуекелдердің келесі тізімі ұсынылады:

- компания күткен жүктерді тасымалдау кезінде жүк кемесінің апатқа ұшырауы;

- экспорт операцияларын жүзеге асыратын компания үшін валюта бағамының тым күрт құнсыздануы;

- шикізат берудегі ақаулардың пайда болуы;

- өндірілетін өнімге сұраныстың төмендеуі;

- нарықтың жаңа өнімді қабылдамауы;

- өндірілетін өнімнің нарықтық бағасының төмендеуі нәтижесінде пайда жоғалту;

- борышкердің қарызды төлеуін кешіктіру;

- табиғи апат салдарынан қойманы қирату;

- компанияның компьютерлік желілеріне вирус зақымдануы;

- коммерциялық құпияны құрайтын ақпараттың жария болуы;

- нарықта жаңа күшті бәсекелестің пайда болуы;

- төлем қабілеттілігін жоғалту;

- кәсіпорынның өндірістік қуатының артық сұранысы;

- жеткізушінің сапасыз материалдарды жеткізуі (ақаулардың көп бөлігі бар);

- кадрлар айналымының күрт секіруі;

- жабдықтың істен шығуы салдарынан өндірісті тоқтату;

- компания өнімдерінің негізгі өнеркәсіптік тұтынушысы нарығынан шығу;

- ұйымға қызмет ететін банктің банкроттығы;

- жобаны іске асыру барысында оны одан әрі қаржыландырудан инвестордың бас тартуы;

- компанияның жетекші мамандарынан кету.

Аталған тәуекелдердің әрқайсысы қай жіктеу тобына жататынын анықтау қажет.

2 Тәуекелдерді анықтау

Мақсаты: жобаның анықталған тәуекелдерінің тізімін алу.

Инвестициялық жобаның қауіп-қатері үшін себептік диаграмманы жасаңыз (Ishikawa Diagram). Тәжірибелік сабақта және уақыт шектеулерінде барлық жобалық тәуекелдерді анықтау өте қиын, сондықтан осы мысалда жобаның ең жақсы 10 қатерін анықтаңыз. Есіңізде болсын, ақпараттың жетіспеуі қауіп-қатердің көзі болып табылады. Толық емес ақпарат қауіптің көзі екенін ұмытпаңыз. Есіңізде болсын, нақты білімге емес, болжамдарға негізделген тұжырымдамалар қауіп көзі болып табылады.

Барлық анықталған тәуекелдерді сарапшылар тізіміне енгізіңіз. Барлық жолдарды 2.2-кестеде толтырыңыз.

2.2-кесте – Тәуекелдерді Себеп диаграммасынан көруге болады.

|

№ |

(1) |

(2) |

(3) |

(4) |

(5) |

|

Тәуекелдәі атауы |

Категориясы |

Тәуекелдің көзі |

Әсері |

Сипаттамасы |

|

|

Үлгі |

Қаржылық талаптарды ұзақ үйлестіруге байланысты кідірістер қаупі |

Уақытша / жоба

|

Функционалды талаптарды ұзақ үйлестіру

|

Шарттың талаптарын, айыппұлдарды сақтамау

|

Функцияларды үйлестіру сатысында кесте бойынша артта қалу. талаптар |

|

1 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

3 |

|

|

|

|

|

|

4 |

|

|

|

|

|

|

…. |

|

|

|

|

|

|

10 |

|

|

|

|

|

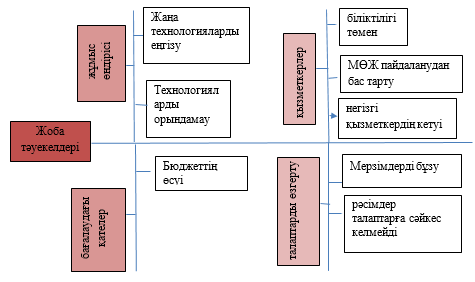

2.3-суретте Себеп диаграммасының жалпы көрінісі көрсетілген.

2.3-сурет – Себеп диаграммасының жалпы көрінісі (Мысал).

Осы суреттен сіз инвестициялық жобаның тәуекелдеріне жатқызылатын кейбір тәуекелдерді таңдап, оларды кестеге енгізе аласыз.

СӨЖ тапсырмасы

«Тәуекелдер картасының мәнін талқылау»

Жас қызметкерге ұйымның тәуекелдер картасын толтыру тапсырылды, бірақ қатаңдық бойынша ақпаратты қалай дұрыс жіктеуді білмеді. Желілік менеджер түсіндірді, зардаптардың ауырлығы, яғни келтірілген залал – қолайсыз оқиғаның әсерінен жоспарланған деңгейге қатысты ақша ағынының азаюы.

Бөлімде осы құралды қызу талқылау басталды, барлық қызметкерлер тәуекелдер картасының мәнін аша алмады, оның қандай мақсатта жасалынғанын түсіндіре алмады және анықталған тәуекелдердің қаржылық салдарларын сипаттай алмады.

2.3-кестеде көрсетілгендей, тәуекелдер картасының мәнін ашып, қаржылық шығындар тәуекелінің салдарын сипаттаңыз. 1 деңгей.

2.3-кесте – Зиянның салдары деңгейлері

|

Деігейлер |

Сипаттама |

|

|

5 |

Апатты |

|

|

4 |

Сыни тұрғыдан |

|

|

3 |

Биік |

|

|

2 |

Маңызды |

|

|

1 |

Кәмелетке толмаған |

|