3 Тәуекел басқаруының негізгі қағидалары

Тәуекелдiң болу шартына және онымен байланысты ысыраптың болуына тән кәсіпкердің алдына қойған мақсаттарына қол жеткізу мақсатымен шешімді іске асыру мен қабылдау барысында тәуекелді есепке алатын механизмді әзірлеу қажеттілігі туындайды. Мұндай механизм менеджмент тәуекелі болып табылады.

Тәуекелдердi басқару – бұл тәуекел жағдайларының болуын анықталған мөлшерде болжайтын және теріс нәтижелерді төмендету немесе жоюда шаралар қабылдайтын іс шаралар мен тәсiлдерi әдiстерiнiң жиынтығы.

Тәуекелдi басқару екі жүйеден тұрады: басқарушы (субъект), басқарылатын (объект).

Менеджемент тәуекелінің объектілеріне тәуекел, капитал салымының тәуекелі, тәуекелді іске асыру мезетіндегі шаруашылық субъектілер арасындағы экономикалық қатынастар жатады.

Менеджмент тәуекелінің басқару жүйесіндегі субъектісіне басқару объектісіне түрлі әдістермен және тәсілдермен әсер ететін тәуекел менеджерлер мен қаржылық менеджерлер жатады. Менеджердің басты міндеті тәуекел мен табыстың қатынасын оңтайлы қамтамасыз ететін, яғни жоба неғұрлым табысты болса, онда оны жүзеге асыру тәуекел деңгейі соғұрлым жоғары болатын нұсқасын табу.

Бұл ретте басты міндеттер мыналар болып табылады:

- көтеріңкі тәуекелдің ортасын табу;

- тәуекелдің дәрежесін бағалау;

- ұйым үшін осы тәуекел деңгейінің қолайлығын талдау;

- қажетті жағдайында тәуекелдің болуын немесе оны төмендету бойынша шаралар әзірлеу;

- тәуекел жағдайы болған кезде көрсетілген шығынды максималды мүмкіндігінше өтеуге шаралар қабылдау.

Нақты әдістер мен тәсілдер кәсіпкерлік қызметінің өзгешелігіне, сонымен қатар субъектінің – тәуекел менеджерінің кәсіби даярлығына байланысты.

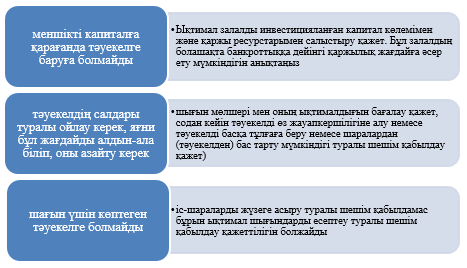

Тәуекелді басқару принциптері 3.1-суретте көрсетілген.

Тәуекелді басқарудың негізгі қағидаларына мыналар жатады:

- өзінің капиталы мүмкіндігінен көп тәуекелге баруға болмайды;

- тәуекелдің нәтижесін ойдау қажет, яғни осы жағдайды алдын ала көру және оны шағындау;

- аз үшін көппен тәуекелге баруға болмайды.

3.1-сурет – Тәуекелді басқару принциптері

Бірінші қағиданы жүзеге асыру тәуекел жағдайы болғандағы мүмкін шығынды максималды анықтау қажеттілігін болжайды. Мүмкін болатын шығынды салынатын капитал көлемімен және қаржы ресурстарымен салыстыру керек. Осы шығыннның келешекте банкроттыққа дейін әкелетін қаржылық жағдайына әсер ету мүмкіндігін анықтау.

Екінші қағиданы жүзеге асыру үшін, шығын көлемін және оның мүмкіндігін бағалау қажет, содан кейін тәуекелді өзінің жауапкершілігіне немесе жауапкершілікті басқа тұлғаға беріп немесе шарадан бас тартып шешім қабылдау керек.

Үшінші қағиданы іске асыру іс шараны енгізу туралы шешімді қабылдағанға дейін мүмкін болатын шығындарды есептеу туралы шешім қабылдау қажеттілігін болжайды.

Кәсіпорындағы тәуекелді басқару дереу әрекеттердің жиынтығы бола алмайды. Бұл бағытталған әрекеттердің тұтас үрдісі. Тәуекел-менеджмент үрдісі нәтижеге жетудің бизнесті жалпы басқару бөлігі болып табылады.

Тәуекелді басқару үрдісі нақты деңгейлерден тұрады. Тәжірибеде осы кезеңдер қатал тізбектілікте жүзеге аспай, параллельді орындалуы мүмкін.

Бұдан әрі көретіндей, соңғы кезеңде жүргізілген үрдістің жалпы бағалануы және талдауы жүргізіледі. Осы кезеңнің нәтижелері тәуекел-менеджменті үрдісінің әр кезеңін бұдан әрі қарастыруда есепке алынады. Оны оң жақтағы бағыттар көрсетеді.

Үшінші кезеңде тәуекелді басқаруда қолданылатын әдістер туралы шешім қабылданады, бұл тәуекел туралы ақпаратты нақтылауды (бірінші кезең) немесе мониторинг үрдісінің сұлбасын анықтауды (5 кезең) талап етуі мүмкін.

Сонымен кәсіпорындағы тәуекелді басқару кезеңдерін іске асырудың кезектілігі осындай. Енді әр кезеңді тереңірек қарастырайық.

Бірінші кезең. Сәйкестендіру және тәуекелді талдау. Тәуекелді сәкестендіру бұл тәуекелді, оның табиғатымен және басқа мінезділігімен бейнеленген ерекшелігін анықтау, экономикалық шығынды зерттеуді қоса отыра оны іске асыру ерекшеліктерін, сонымен қатар тәуекелдің уақытта өзгеруін көрсету, олардың арасындағы өзара байланыс деңгейін және оған әсер ететін факторларды зерттеу. Осы үрдіс келесіні анықтауды білдіреді.

- белгісіздіктің және тәуекелдің көздері;

- тәуекелді жүзеге асырудың нәтижесі;

- ақпараттың көздері;

- тәуекелдің сандық ұйғарымы;

- тәуекелдің бір біріне өзара әсері.

Бұл кезеңде ең алдымен тәуекелді басқару үрдісін бұдан әрі іске асыру үшін ақпараттық база құрылады: тәуекел және оның нәтижелері, экономикалық шығынның мөлшері, тәуекел параметрлерін сандық бағалау және т.б. туралы мәлімет. Сәйкестендіру мен тәуекелді талдау бір мезетте орындалатын әрекеттердің жиынтығы болып табылмайтынын айта кетекен жөн. Ол тәуекел-менджменті кезінде орындалатын үздіксіз үрдіс.

Екінші кезең. Тәуекелді басқару баламасын талдау. Тәуекел деңгейін және шығын мөлшерін төмендетудің түрлі әдістер жиынтығы бар. Осы кезеңде бұл әдіс нақты жағдайға орынды қарастырылады және талданады. Яғни менеджер тәуекел жағдайы болғанда тәуекелді қалай төмендетуді және шығынды өтеу көздерін іздестіруді шешеді.

Тәуекел-менеджменттің әдістері өз бетінше әр түрлі. Бұл тәуекел ұғымымен және оның жіктелу өлшемі санының бар болуымен байланысты. Осы тараудың басқа бөлімінде негізгі әдістерді тереңірек қарастырамыз, ал мұнда жай қысқаша анықтама берейік.

Біріншіден, тәуекелдi басқару жақтарын төмендегідей қолайсыз оқиғалардың теріс әсер етуін шағындандыру әдістері сияқты жинақтауға болады.

Тәуекелден ауытқу (Risk elimination) – тәуекел жағдайының қолайсыз зардаптарынан толық бас тартуға әкелетін іс шаралар жиынтығы.

Тәуекелді қысқарту (Risk reduction, Risk mitigation) – бұл шығынды төмендетуге әкелетін әрекет. Бұл жағдайда кәсіпорын тәуекелді өзіне алады (Risk retention, Risk assumption).

Тәуекелді беру (Risk transfer) бұл шығын тәуекелі болу жағдайындағы өтеуді және жауапкершілікті басқа субъектіге ауыстыруға мүмкіндік беретін әрекет.

Басқа пiкiр, тәуекелді басқару әдiсiлерін басқарушы шараларды жүзеге асыру уақытының ара қатынасы бойымен және тәуекел жағдайының болуымен жiктеуге болады.

Тәуекелдi басқарудың жағдайға дейінгі әдiсi – тәуекелдiң маңызды өзгерістеріне бағытталған алдын ала жүзеге асырылатын іс шаралар (болудың ықтималдығы, шығынның өлшемдерi). Бұған негізінде тәуекелге қарсы болатындармен байланысты тәуекелді трансформациялау әдістерін жатқызуға болады (Risk control, Risk control to stop losses).

Бұл әдiстер әдетте ескерту шараларын жүргiзумен қаумдаытырылады.

Тәуекелдердi басқарудың жағдайдан кейінгі әдiсi – шығыннан кейін жүзеге асырылатын және және жою бағытталған зардаптар. Бұл әдістер шығынды өтеу үшін қолданатын қаржы көздерін қалыптастыруға бағытталған. Бұл негізінде тәуекелді қаржыландыру әдістері (Risk financing, Risk financing to pay for losses).

Жіктеудің екі түрі график түрiнде суретте көрсетілген.

Үшінші кезең. Тәуекелдi басқару әдiсiтерін таңдау. Мұнда менеджер фирма үшiн тәуекелге қарсы, сонымен бiрге оның жұмысындағы анықсыздық деңгейін төмендетуге бағытталған саясатты қалыптастырады. Көңіл бөлуді талап ететін негізгі сауалдарға мыналар тән:

- тәуекелдi басқарудың ең тиiмдi әдiстерін таңдау;

- ұйымның қызметiнде жиынтық тәуекелге таңдалған бағдарлама әсерiнің анықтамасы.

Өз кезегінде, тәуекелдi басқару әдiстерін таңдау экономика математикалық модельді есептеуге апарады, мұнда шектеу мен белгі ретінде тәуекелдің экономикалық және ықтимал (тәуекел менеджменттің бірінші үрдісінде анықталған) сипаттамалары шығады. Бірақ та мұнда басқа параметрлер де қосылуы мүмкін, мысалы техникалық және әлеуметтік.

Тәуекел менеджмент жүйесін әзірлеу барысында менеджер ең алдымен оның нәтижелігін есепке алу керек. Яғни басқарушы әрекеттер барлық тәуекелге бағытталмай, ұйымның қызметіне неғұрлым әсер ететін әрекеттерге бағытталуы тиіс. Мысалы бюджеттік шектеулер ресурсты үнемдеу мақсатымен шетке шығарылуы тиіс (пассивті стратегия). Шығарылған қаражаттар есебінен неғұрлым маңызды тәуекелмен қарқынды жұмыстар жүргізілуі тиіс (белсендi стратегия).

Осы кезеңнiң нәтижесi кәсiпорындағы тәуекелдi басқарудың бағдарламасы. Ол қабылдауды қажет ететін шараларды толық сипаттауды, бағдарламаның тиімділігін анықтайтын ақпараттық және ресурстық қамтамасыз ету, жауапкершiлiктi үлестiру және тағы басқалары.

Төртінші кезең. Тәуекелдi басқарудың таңдалған әдiсiн орындау. Мұнда алдыңғы кезеңде өңделген бағдарлама тiкелей түрде жүзеге асырады. Осы кезеңде шешiлген сұрақтар, қабылданатын шешiмдердiң техникалық ерекшелiктеріне қатысты.

Оның негiзгiсi мыналар:

- жүзеге асыруды керек ететін нақты шаралар;

- бұл шараларды атқару мерзiмдерi;

- бұл жұмысты жүзеге асыру үшiн қажеттi ресурстар мен көздер құрамы

- жауапты тұлғаларды анықтау.

Осылайша тәуекелді басқару бағдарламасын орындауды бақылаудың және басқарудың екі жүзділігі және қарама қайшылығы жойылады.

Бесінші кезең. Нәтижелер мониторингісі және тәуекелді басқару жүйесiнiң жетiлдiрілуi. Осы кезең тәуекелді басқару жүйесiндегі керi байланысты жүзеге асырады. Бұл байланыстың бірінші мiндеті жалпы қызмет ету жүйесінің ортақ тиiмдiлiгін анықтауда тұр. Одан басқа, кәспорында тәуекел менеджменттің осал және тар орындарын ерекшелейдi.

Екiншi мiндет кезеңде жүзеге асырылған тәуекелдi талдау. Мұнда оны жүзеге асыратын және бар болса, тәуекелді басқару бағдарламасының өзгерістерімен байланысты себептерді анықтау керек.

Кезеңнің атауынан қарасақ, ол тек қана тәуекел менеджментінің үрдісін бақылауға бағытталмай, сонымен қатар осы жүйенің жұмысының тиімділігін жоғарылататын жетістіктерді табуға бағытталған. Осылайша, қарастырылған міндеттерге осы деңгейді іске асыруда менеджерге тиісті мына сауалдарды қосуға болады:

- әр жүзеге асырылған шараны жүйенiң жалпы тиiмдiлiгiне салу;

- бұл шаралардың құрамындағы мүмкiн түзетулер;

- шешімді қабылдаудың иiлгiштiгі және тиiмдiлiгi.

Бұдан басқа осы кезеңде тәуекел туралы ақпаратты толықтыру жүзеге асады. Жаңартылған ақпарат тәуекел менеджменттің ділігін бағалаудың негізгі мақсаты оның жүйесінің сыртқы орта өзгерістеріне бейімделуінде тұр. Оған қол жеткізу ең алдымен келесі өзгерістер арқылы жүзеге асырылады:

- тиiмсiз шараларды тиімділермен алмастыру (бар шектеулер шеңберiнде);

- тәуекелдi басқарудың бағдарламасын орындаудың ұйымын өзгерту.

Анықталмағандық шарттарындағы шешiм қабылдауда,яғни жағдайдың мүмкін нұсқалары белгілі болғанда, ұсынылған әдістен жоғарысын қолдану мүмкін емес. Осындай жағдайларда шешімді қабылдауда міндеттерге, мақсатты қоюларға мінезді белгілерге жүгіну ұсынылады.

Классикалық белгiлердiң санына мыналарды жатқызады:

- Лапластың дәйектемесi қағидатының жеткіліксіздігі;

- Вальдтiң максималды белгiлерi;

- Сэвидждың минималды белгiлерi;

- Максимин Гервицтің қорытындылған белгiлерi.

Лапластың дәйектемесi қағидатының жеткіліксіздігі.

Жағдайдың нұсқасының қайсысы болса да басқасына қарағанда ең ықтималырақ болжауы жағдайында пайдаланады. Яғни, сол кезде тәуекелдiң жағдайында сияқты, яғни тәуекелдің орташа өлшенген көрсеткішінтминимал бойынша жағдайдың ықтималдығы тең деп есептеуге және шешiмнiң таңдауын жүргізуге болады.

Вальдтiң максималды белгiлерi. Екі жағдайдағы ұтыстың жаман жағдайдағы ең жоғары болуында кепілді талап ету жағдайында қолданылады. Шарттың түрлі нұсқаларында ұтыс барлық минималдыдан максималды болғандағы үшін неғұрлым үлкен шешім болады. Осы белгі максималды кепілді ұтысты алуына бейімделеді.

Сэвидждың минималды белгiлерi. Кез-келген шарттарда үлкен тәуекелден құтылуды талап ету жағдайында қолданылады. Осы белгіге сәйкес шарттардың әр түрлi нұсқаларындағы ысырап минималды болғандағы шешімге артықшылық беру керек.

Вальдтiң және Сэвиджтің белгiсi абайлаған разрядқа жатады.

Максимин Гервицтің қорытындылған белгiлерi. Егер есептеуде мiнез-құлық қырының аралығында жарамсызға орнатуға талап етсе немесе есептеуде мінездің ең жақсы болуына пайдаланады.

Тәжірибе сабақтарға арналған тапсырмалар

Кәсіпкерлік жағдай 1 «Тәуекелдерді басқару стратегиясын таңдау»

Қаржысы өркендеген ұйым серіктестердің өндірістік мақсаттар үшін қымбат актив сатып алу туралы коммерциялық ұсынысын қарастыруда, оның бағасы көп ақша талап етеді. Банк сатып алынған активтің кепіліне несие беруге шарт жасады. Ұйым басшыларына қандай тәуекелдерді басқару стратегиясын ұсына аласыз?

Кәсіпкерлік жағдай 2 «Жоспар-фактілік талдау бойынша бюджеттік комитеттің отырысы»

Өткен қаржы жылының қорытындыларына арналған бюджеттік комиссияның отырысында нақты мәліметтердің жоспарланғаннан айтарлықтай ауытқулары анықталды. Жағдайды түсіндірген кезде көптеген басшылар жоспарлау және бюджет моделін ескеру қиын болатын сыртқы тәуекелдер туралы айтты. Бас менеджер баяндамашылардан жоспар-фактілерді талдауда осындай жоғары ауытқулардың себептерін көрсетуді сұрады. Дағдарыс, қаржы нарығының құлдырауы, тауар нарығының конъюктурасындағы күтпеген өзгеріс, тарифтердің өсуі, саяси факторлар, рубльдің құлдырауы және т.б.

Спикерлер транзакциялардың нақты себептерін, тіпті нақты жауапты орындаушыларды атай алмады, бұл конструктивті қорытынды жасауға мүмкіндік бермеді. Ұйымда компанияның қызметіне теріс әсер етуі мүмкін ақпаратты жинау және ұйымдастыру құралы жоқ екендігі анықталды. Отырыстың қорытындылары бойынша компанияның тәуекелдер жөніндегі сарапшысына тәуекелдерді анықтау құралын жасау тапсырылды.

Ұйымның сыртқы және ішкі қауіп-қатері туралы ақпарат жинау үшін реестр форматын ұсыныңыз, ақпарат көздерін көрсетіңіз.

Парето оптимизмі және тәуекелдерді басқарудың мультиритериялық мәселелерін шешудің әдістері

СӨЖ тапсырмалары

Сұрақтарға жауап беру:

1 Кәсіпорын тәуекелдерді беру процесін жүргізу үшін қандай әдістерді қолдана алады? Тәуекел кімге берілуі мүмкін?

2 Келесі ұғымдарға анықтама беріңіз: франчайзинг, франчайзер, франчайзи, франшиза, роялти.

3 Кәсіпорынның тәуекелге барудың қандай әдістерін білесіз? Тәуекелдерді басқарудың осы әдісінің күшті және әлсіз жақтары қандай?