4 Тәуекелді анықтау және талдау

Тәуекелдерді сәйкестендіру және талдау тәуекелдерді басқару процесінің негізгі кезеңі болып табылады, оған қабылданған шешімдердің тиімділігі және, сайып келгенде, компания ықтимал тәуекелдерден жеткілікті түрде қорғай ала ма, жоқ па. Осыған байланысты тәуекелдерді басқару саласының ерекшеліктерін бақылау және оларды тәуекелдер менеджерінің практикалық қызметінде есепке алу тәуекелдерді басқарудың бүкіл жүйесін түсінудің негізгі элементі болып табылады.

Тәуекелдерді сәйкестендіру және талдаудың басты мақсаты-шешім қабылдаушыларда фирма қызметінің тиімділігіне, иеленушілердің (акционерлердің) мүліктік мүдделеріне, клиенттермен және басқа контрагенттермен өзара қарым-қатынас барысында туындайтын міндеттемелерге әсер ететін тәуекелдердің тұтас бейнесін қалыптастыру.

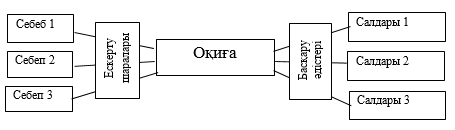

Практикалық іс-әрекетте тәуекелдер тізімін білу ғана емес, сонымен қатар бұл тәуекелдер компанияның қызметіне қандай әсер етуі мүмкін және салдары қаншалықты ауыр болуы мүмкін екенін түсіну маңызды.

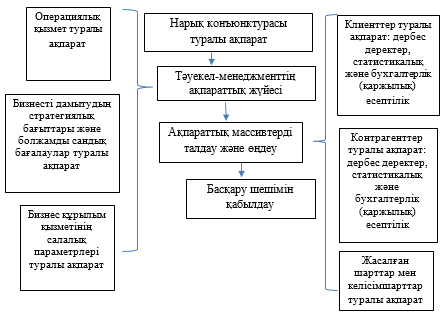

Тәуекелдерге жүргізілген мониторинг нәтижесінде тәуекел-менеджменттің дұрыс ұйымдастырылған жүйесі фирманы тәуекелдерден қорғаудың жол берілетін деңгейін қамтамасыз етеді. Тәуекелдерді сәйкестендіру және талдау Компания тап болатын қауіптерді сапалы, содан кейін сандық зерттеуді қамтиды. 4.1-суретт

Сапалы талдауды жылжытудың негізгі міндеті ықтимал тәуекелдерді, сондай-ақ тәуекел дәрежесі мен ықтимал әсер ету салаларына әсер ететін факторларды анықтау болып табылады.

Тәуекел деңгейіне әсер ететін факторларды сыртқы және ішкі деп бөлуге болады. Сыртқы факторларға елдегі және одан тыс жерлердегі саяси және экономикалық жағдай, кәсіпкерлік қызметтің заңнамалық және құқықтық негізі, салық жүйесі, бәсекелестік, табиғи апаттар және т.б. ішкі факторлар-бұл компанияның экономикалық стратегиясы, өндірістік және экономикалық қызметте ресурстарды пайдалану дәрежесі, қызметкерлердің біліктілігі, менеджмент сапасы және т.б.

Тәуекелдерді сандық бағалау сатысының алдын-ала қадамы олар туралы ақпарат алу болып табылады, онда тәуекелдің болжамдылық дәрежесін бағалау үшін қажетті мәліметтер болуы керек: шығындардың пайда болу жиілігі (ықтималдығы) және мөлшері. Қабылданған шешімдердің дұрыстығы қажетті сапалы деректерді қажетті көлемде жинауға болатындығына байланысты. Сондықтан әртүрлі ақпарат көздеріне сенім дәрежесін анықтау бұл қадамның маңызды аспектісі болып табылады.

Сандық талдау – бұл математикалық және статистикалық әдістермен өндірілетін жеке тәуекелдердің мөлшерін анықтау. Сандық талдаудың келесі әдістерін қолдануға болады:

- статистикалық;

- күтілетін залалдың ықтималдығын бағалау әдісі;

- шығындарды азайту әдісі;

- шешім ағашын пайдалану әдісі;

- математикалық әдіс;

- кәсіпорын қызметінің қаржылық көрсеткіштерін талдау негізінде тәуекелді бағалау.

Тәуекелдерді сандық бағалау сатысының негізгі қадамы-жиналған деректерді өңдеу. Ол тәуекелдерді басқару туралы кейінгі шешім қабылдау процесінің мақсаттарына қызмет етуі керек. Тәуекелді сандық бағалаудың қалған критерийлері:

- тәуекел жағдайында қабылданатын шешім болжамды нәтижеге қол жеткізу ықтималдығы және одан ықтимал ауытқу тұрғысынан бағалануы тиіс. Ең жақсы шешім болып саналады, оны жүзеге асыру қаупі басқа нұсқалармен салыстырғанда аз;

- тәуекелдік шешім оны жүзеге асыруға қажетті шығындар тұрғысынан да бағалануға тиіс. Ең жақсысы оны жүзеге асыру үшін аз шығындарды қажет ететін шешім болады;

- тәуекелдік шешім шешімді іске асыруға қажетті уақыт ұзақтығы тұрғысынан бағалануға тиіс. Ең жақсысы – бұл жағдайда оны жүзеге асыру үшін аз уақыт қажет болатын шешім.

Тәуекел факторларын және олардың әсер ету дәрежесін анықтау үшін статистикалық мәліметтерді өңдеудің әртүрлі әдістері, соның ішінде корреляциялық дисперсиялық талдау, уақыттық серияларды талдау, факторлық талдау және басқа да көп өлшемді жіктеу әдістері, сонымен қатар математикалық модельдеу, соның ішінде модельдеу әдістері қолданылуы мүмкін.

Қажет болса, статистикалық талдауды алдыңғы кезеңнің кейбір тұжырымдарын растау үшін қолдануға болады, егер бұл үшін сапалы талдау жеткіліксіз болса.

Тәуекелдерді басқару процесінде алынған ақпараттың сапасы басым рөл атқарады, оны уақтылы шешім қабылдаушыға ұсыну тиімді тәуекелдерді басқарудың маңызды шарты болып табылады. Ақпарат сапасына қойылатын негізгі талаптар:

- оның мазмұнының тәуекел-менеджмент жүйесінің ұйымдық құрылымымен сәйкестігі;

- тәуекел-менеджмент жүйесінің көп деңгейлі құрылымын ақпаратпен қамтамасыз етудің жеделдігі;

- ақпараттық массивтердің қабылданатын басқару шешімдерінің мазмұны мен ерекшеліктеріне сәйкестігі;

- ақпаратты алудың сараланған әдісі [45].

Жоғарыда аталған талаптардың ішінде тәуекелдерді басқару үшін қажетті ақпарат әр түрлі, оның құрамы мен көлемі айтарлықтай өзгеруі мүмкін және оған қол жеткізу жеткілікті жедел болуы керек. Оларды жүзеге асырудың шарты деректер массивтерін алу және өңдеу үшін ақпараттық технологияларды пайдалану болып табылады.

Негізгі ақпараттық ағындарды көрсететін мұндай жүйенің схемалық диаграммасы 4.1-суретте көрсетілген.

4.1-сурет – Басқарудың ақпараттық жүйесі

Ұсынылған жүйе ұйымның жалпы ақпараттық жүйесінің элементі ретінде жергілікті желілер, қашықтағы кеңселермен және жұмыс орындарымен қашықтықтан деректер алмасу, бизнесті жүргізу процесінде қалыптасатын және пайдаланылатын дерекқорлар негізінде құрылады. Тәуекелдерді басқару жөніндегі ақпаратты жинау мен өңдеудің кіші жүйесі мынадай факторларды ескере отырып, жалпы ақпараттық жүйенің қағидаттарына негізделеді:

- пайдаланылатын ақпараттық технология архитектурасының ерекшелігі және оның деректерге, қосымшаларға немесе клиенттерге бағытталуы;

- ақпарат алмасудың және дерекқор форматтарын келісудің сипаты;

- иерархиялық құру және тәуекелдерді басқару жөніндегі ақпаратқа қол жеткізудің тиісті шектеулілігі қағидаттарына негізделеді;

- деректерді өңдеудің мақсаттары мен әдістері.

Тәуекелдерді басқару үшін қажетті ақпаратты жинау және өңдеу жүйесі келесі артықшылықтарға ие:

- тәуекелдер сыныптамасын тез өзгерту және тәуекел-менеджмент міндеттері жүйесінде басымдықтар құру қабілеті;

- тәуекелді талдауды әкімшілік, маркетингтік, экономикалық және қаржылық ақпаратпен салыстыру және оны уақтылы түзету;

- иерархияның әртүрлі деңгейлеріне тән тәуекелді бағалау және талдау негізінде және әртүрлі әдістемелерді қолдана отырып, тәуекелдерді басқару процесінің икемділігін арттыру және персоналдың әртүрлі санаттарының мүдделерін ескеру мүмкіндігі;

- тәуекелдерді басқару жүйесінің әртүрлі аспектілерінің интеграциялануы: сандық және сапалық бағалау;

- тәуекелдерді басқарудың таңдалған әдісі және оның тиімділігі;

- аудит процесін және тәуекелді басқару бағдарламасының іске асырылуын бақылауды оңайлату болып табылады.

Осылайша, қағаз жүзінде ұсынылған ақпаратпен салыстырғанда ақпараттық технологияларды қолдану тәуекелдерді басқару жүйесін бейімделгіш және икемді етеді.

Сонымен қатар, кейбір кемшіліктер ақпараттық технологияларды қолдануға тән, олардың арасында мыналарды атап өтеміз.

Тәуекелдерді басқару жүйесінің осалдығы (мысалы, жергілікті желінің апаты кезінде жағымсыз салдардың алдын алудың мүмкін еместігі).

Бағдарламалық қамтамасыз етуге, жабдыққа, персоналдың біліктілігін арттыруға қосымша шығындарды жүзеге асыру есебінен ақпаратты жинау және өңдеу құнын ұлғайту.

Шешім қабылдау процестерін ресімдеу қажеттілігі ақпараттық технологияларды тәуекелде пайдалану жағдайында-менеджмент жеткілікті түрде рәсімделген жүйелердің болуын талап етеді, бұл тиімді басқаруды қабылдау мен жүзеге асыруды қиындатады форс-мажор жағдайында шешімдер қабылдау.

Тәуекелдерді анықтау және сипаттау әдістері кәсіпорынның статистикалық, қаржылық, басқарушылық және басқа есеп беру құжаттарындағы ақпаратты өңдеуге негізделген. Кейбір әдістер ретроспективті талдауға көбірек сәйкес келеді, ал басқаларын жағдайларды болжау үшін қолдануға болады. Сандық талдауға негізделген тәуекелдерді сәйкестендіру әдістері бар, басқалары тек сапалы тәсілге негізделген.

Белгілі бір қызмет түрлеріне тән тәуекелдер туралы ақпарат алу әдістерінің алуан түрлілігіне байланысты басқарушылық шешім қабылдау үшін кешенді тәсіл қолданылуы керек. Әр түрлі әдістерді тиімді пайдалану олардың ақпараттың заманауи талаптарына үнемі бейімделуін және тәуекелдердің пайда болу сипатына байланысты өзектілігін талап етеді. Сонымен қатар, кәсіпорынның қаржылық және коммерциялық тәуекелдерінің ерекшеліктерін ескеру қажет. Бұл жағдайда нақты сауалнамаларды дайындаумен байланысты кәсіпорынның қаржылық құжаттамасын талдау маңызды болып табылады.

Ұйымның тәуекелдері туралы бастапқы ақпаратты алудың негізгі әдістері:

- сауалнама;

- бастапқы басқарушылық және қаржылық құжаттаманы, тоқсан сайынғы және жылдық қаржылық есептерді, кәсіпорынның ұйымдық құрылымын, өндірістік процестерді талдау;

- технологиялық және қаржы ағындарының карталарын қалыптастыру;

- жауапкершілік орталықтарын инспекциялау және консультациялық қолдау көрсету;

- құжаттаманың сыртқы сараптамасы.

Аталған әдістерді пайдалану нәтижесінде алынған ақпарат өңделуі, құрылымдалуы және талдануы тиіс. Бұл жұмыс ақпараттық массивтер арасындағы байланысты орнатуға бағытталған.

Ұйымның тәуекелдері туралы бастапқы ақпаратты алу әдістерін толығырақ қарастырайық.

Сауалнама әдісі әмбебап немесе мамандандырылған сауалнама парақтарын қолдануды қамтиды.

Әмбебап (стандартталған) сауалнама парағына кіретін позициялар жалпы салалық сипатқа ие және кәсіпорын қызметінің барлық аспектілерін қамтиды. Бұл белгілі бір қызмет түрі немесе кәсіпорын үшін барлық ықтимал тәуекелдерді анықтауға мүмкіндік бермейді. Мамандандырылған сауалнама парақтары салалық ерекшеліктер мен жекелеген ережелерді егжей-тегжейлі ескере отырып әзірленеді.

Жалпы әлемдік практикада әмбебап сауалнамаларды, әдетте, статистикалық деректерді біріздендіру және қауымдастық мүшелері тарапынан оларға қол жеткізуді ұсыну үшін консультанттардың немесе сақтандырушылардың халықаралық қауымдастықтары әзірлейді. Стандартталған сауалнама парағында бөлімдерге топтастырылған 500-ге жуық сұрақ бар. Типтік сауалнаманың құрылымы төменде көрсетілген.

I. Жалпы ақпарат.

II. Қаржылық және әкімшілік деректер.

III. Кәсіпорынды басқару туралы деректер.

IV. Объектінің аумақтық құрылымы және орналасуы туралы мәліметтер.

V. персонал және жақын жерде тұратын халық туралы мәліметтер.

VI. Өндіріс технологиясының сипаттамасы.

VII. Мүлік тізімі.

VIII. Көлік құралдарының тізбесі.

IX. Объектілерді сақтандыру туралы деректер.

X. авариялар мен жабдықтың істен шығуы салдарынан болған шығындар туралы ақпарат.

XI. Мәлімделген талаптар мен төленген өтемақылар туралы деректер.

XII. Қосымша мәліметтер.

Стандартты сауалнаманың сұрақтары пайдаланушы объектінің құрылымы мен сандық параметрлері туралы егжей-тегжейлі түсінік ала алатындай етіп жасалуы керек.

Графикалық және картографиялық әдістер. Тәуекелдерді анықтау мен талдаудың арнайы тәсілдері тәуекел менеджерлеріне оларды басқарудың осы ерекшелігіне байланысты тәуекелдердің табиғатын тереңірек түсінуге және тәуекел оқиғаларының салдарынан болатын зиянды бағалауға көмектесуге арналған.

Тәуекелдерді визуализациялау-бұл тиісті тәуекелдердің графикалық бейнесі, олардың маңызды аспектілеріне назар аударады. Кестелер мен формулаларды көрнекі түрде ұсыну сандық талдауды сапамен толықтыруға мүмкіндік береді, бұл ықтимал қауіпті жағдайды түсінуді және оңтайлы басқару шешімдерін қабылдауды айтарлықтай жеңілдетеді.

Тәуекелдерді визуализациялау сурет (график, диаграмма), қарама-қарсы түсті таңдау; балама жағдайларды графикалық салыстыру сияқты әдістерді қолдану арқылы жүзеге асырылады.

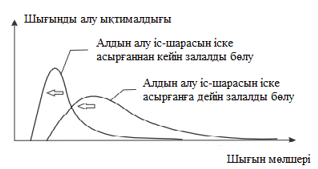

Көрнекі мысал-алдын-алу шараларын жүзеге асырғанға дейін зиянды бөлуді және оларды жүзеге асырғаннан кейін бөлуді салыстыру [42, 43].

2.2-суретте тиісті әрекеттерді орындағанға дейін және одан кейін залалды бөлу өрістері көрсетілген, көрсеткілер туындаған ығысуды көрсетеді.

Графикалық салыстыру тек тәуекелдерді басқару әрекеттерінің тиімділігін көзбен бағалауға мүмкіндік береді, дәл баға алу сандық талдауды қажет етеді.

4.2-сурет – Зиянды бөлу тығыздығының алдын алу шараларын қолдануға тәуелділігі

Тәуекелдерді визуализациялау тәсілін таңдау олардың ерекшеліктерімен және тәуекелдерді анықтау және талдау процесінің талаптарымен анықталады. Зиянды бөлу кестесін құру үшін мәліметтер жеткіліксіз болған жағдайда тәуекелдерді жүйелеудің кестелік әдісін қолдануға болады (кесте-4.1).

4.1-кесте – Тәуекелге қарсы шараларды қолданғаннан кейін рейтингтің өзгеруі

|

Залал мөлшері бойынша тәуекелдерді жіктеу |

Жиілік бойынша жіктеу |

||

|

сирек |

орта |

жиі |

|

|

Кіші |

|

|

|

|

Орта |

|

|

|

|

Жоғары |

|

|

|

|

Апатты |

|

|

|

Кәсіпорынның құрылымдық құрылысының ерекшеліктерін талдау және ықтимал тәуекелдерді анықтау үшін басқару және маркетинг сапасына байланысты ішкі кәсіпкерлік және коммерциялық тәуекелдерді бағалау үшін қажетті ақпаратты алуға мүмкіндік беретін құрылымдық диаграмма әдісі қолданылады.

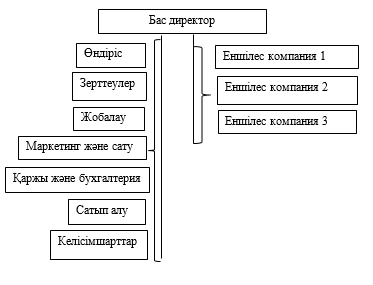

Мысал ретінде күріш. 4.3-суретте белгілі бір ассортименттегі өнімдерді шығарумен айналысатын бас және үш еншілес компаниялардан тұратын гипотетикалық компанияның ұйымдық құрылымын ұсынады.

Бас компанияның функциясына шикізат өндіру және құрауыштарды сатып алу, келісімшарттар жасасу, қаржыландыруды ұйымдастыру, маркетингтік саясатты жүргізу және компаниялар қызметін жалпы үйлестіру кіреді.

Жалпы басшылықты бас директор жүзеге асырады, оған маркетинг, зерттеу және жобалау жұмыстары, өндіріс, қаржы жөніндегі менеджерлер, сондай-ақ бухгалтерия мен хатшылық бағынады.

4.3-сурет – Ұйымдастыру құрылымы

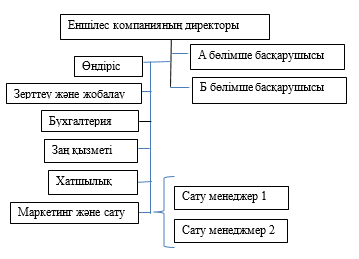

Келесі деңгейде еншілес компаниялар бар, олардың әрқайсысының өзіндік ұйымдастырушылық құрылымы бар. Мысал ретінде K1 еншілес компаниясының диаграммасын келтіреміз (4.4-сурет) жеке бөлімше үшін жалпы композициялық құрылымға ұқсас салынған.

Еншілес компанияны директорлар мен бөлімшелердің басқарушылары бағынатын директор басқарады.

4.4-сурет – Еншілес компанияның ұйымдық құрылымы

Құрылымдық диаграммалар мүмкін ішкі тәуекелдің бірнеше формаларын анықтауға мүмкіндік береді: қайталану, тәуелділік және шоғырлану. Мысалы, суретте көрсетілген 4.3 және 4.4-суреттерде, зерттеу және жобалау бөлімдері компанияның төрт бөлімшесінің әрқайсысында қарастырылған деп қорытынды жасауға болады. Осы бөлімдерде жүргізілетін жобалау жұмыстары қазіргі уақытта да, болашақта да белгілі бір қауіптер тудыруы мүмкін. Сондықтан тәуекел менеджері барлық бөлімдерді бақылау мүмкіндігі бар екеніне көз жеткізуі керек.

Ұсынылған құрылымдық диаграммалардан компанияның барлық бөлімшелерінде сату бөлімдері де бар. Тәуекел-менеджер сату жөніндегі барлық менеджерлердің өнім сапасы үшін жауапкершілікті көздейтін талаптармен және егер ол жүзеге асырылатын болса, жауапкершілікті сақтандыру шарттарымен танысқанына көз жеткізуі тиіс. Барлық бөлімшелермен жақсы байланыс орнату өте маңызды, ал құрылымдық диаграмма мұндай байланыстардың болмауын немесе жеткіліксіздігін анықтауға мүмкіндік береді. Тәуекелдің ықтимал шоғырлануы құрылымдық диаграммалар арқылы да анықталады.

Жоғарыда келтірілген мысалда шикізат өндірісі және еншілес компаниялар үшін басқа материалдарды сатып алу орталықтандырылған түрде бас компаниямен жүзеге асырылады. Бұл қауіпті жағдай екені анық, оны мұқият талдау керек. Бұл өндірістердің талаптарын қанағаттандыратын басқа шикізат жеткізушілері жоқ немесе бас компания еншілес компаниялардың кірістеріне айтарлықтай тәуелді болуы мүмкін. Сондай-ақ, құрылымдық диаграммаларға компаниялардың кірістері туралы мәліметтерді қосуға және олардың ең көп кіріс әкелетінін көруге болады.

Құрылымдық диаграммалардың нақты түрі басқарудың қазіргі түріне және әртүрлі компаниялар үшін функцияларды бөлу принциптеріне байланысты. Құрамында көптеген түрлі бөлімшелері бар ірі фирмалар үшін жоғарыда келтірілген мысалда қолданылатын тәсіл қолданылады: алдымен бүкіл компания үшін негізгі диаграмма жасалады, содан кейін жеке бөлімшелердің құрылымдары келесі деңгейдегі диаграммаларда шифрланады.

Ағынды карталар кәсіпорынның технологиялық тізбегіндегі қатынастарды графикалық түрде көрсетеді. Мұндай диаграммаларды өндірістік процестің түйіндік элементтерін анықтау үшін қолдануға болады, олар оның сенімділігі мен тұрақтылығына әсер етеді, өйткені олардың істен шығуы төтенше жағдайларға әкелуі мүмкін. Нақты диаграммада кәсіпорынның қызмет түрі, ішкі өндірістік процестердің жиынтығы, жеке технологиялық схема сипатталуы мүмкін. Осылайша, ағынды карталардың түрлері Көрнекі топтарға бөлінеді:

- кәсіпорын ішіндегі жеке технологиялық процесс;

- өндірістік процестер мен басқару элементтерінің жиынтығы;

- кәсіпорын бөліктердің бірін құрайтын технологиялық тізбекті қамтуға тиіс.

Ағындық диаграммаларды талдау өндіріс процесінің «тар» жерлерін анықтауға бағытталған. Технологиялық процесс, әдетте, үш кезеңнен тұрады: шикізат пен материалдарды қабылдау, шикізат пен материалдарды өңдеу, дайын өнімді шығару. Ағындар картасынан сіз технологиялық тізбектің түйіндік элементінің бұзылуына немесе істен шығуына әкелетін оқиғаның салдарын анықтай аласыз.

Технологиялық процестер мен басқару элементтерінің жиынтығын ұсынатын ағындық диаграмманы құру және диагностикалау инвестициялық және кәсіпкерлік тәуекелдерді талдауда маңызды болып табылатын қате басқару шешімдерінің салдарын зерттеу саласына қосуға мүмкіндік береді. Тәуекелдерді басқаруда ағын карталарын пайдалану қосалқы процестердің бір уақытта жүруіне сәйкес параллель тармақтардан тұратын учаскелерді қамтитын процестерді талдауда тиімді.

Ағын картасын талдау, мысалы, зауытта өнімді жинау процесі үшін шикізат пен компоненттер қоймасындағы апаттың салдарын анықтауға және кейінгі технологиялық кезеңдерді тоқтатуға мүмкіндік береді.

Сол сияқты, дайын өнім қоймасында немесе дайын өнімді орау цехында қауіпті жағдайларды жүзеге асырудың салдары зерттеледі. Тәуекел менеджері технологиялық тізбектің әр кезеңі үшін бірнеше оқиғаны болжауға болатындығын түсінуі керек.

Қауіпті оқиғаларды анықтау нәтижелерін визуализациялау құралы ретінде «садақ галстук» диаграммасын қолдануға болады қамтиды, 4.5-сурет:

- сәйкестендірілген қауіпті оқиғалар (инциденттер – диаграмманың орталық тораптары);

- қауіпті оқиғалардың көздері (сол жақтағы диаграммада) және салдары (оң жақтағы диаграммада);

- қауіпті оқиғаның ушығуын болдырмайтын белгіленген кедергілер (сол жақтағы диаграммадағы ескерту шаралары) және жағымсыз салдарлар (оң жақтағы диаграммадағы салдарларды қалпына келтіруге және азайтуға арналған басқару құралдары).

4.5-сурет – «Садақ галстук» диаграммасы

Тәуекелді анықтау алгоритмі келесідей.

- өндірістің түйіндік элементтері үшін ықтимал қауіпті жағдайларды анықтау: мұнда өндіріс процесінің белгілі бір кезеңі үшін болжанған теріс оқиғаның екі-үш мүмкін себебін көрсету қажет;

- бірінші қадамда сәйкестендірілген тәуекелдік жағдайларды әртүрлі жіктеу белгілері бойынша топтастыру: есепке алу сипаты (сыртқы және ішкі), пайда болу табиғаты (табиғи, саяси, құқықтық, техногендік);

- кәсіпорын мүлкін анықталған тәуекелдерді іске асыру салдарынан қорғауға бағытталған алдын алу шараларын әзірлеу.

Ағын картасында сіз өндіріс процесіне қатысатын айналым қаражаттарының ақшалай баламаларын тіркей аласыз. Мысалы, әрбір сатыда пайда болатын қосылған құнды және келесі сатыда берілетін шикізат пен материалдардың жалпы құнын көрсету. Мұндай ағындық карта келесі артықшылықтарға ие:

- талдау нәтижесінде сәтсіздіктің мүмкін болатын шығындарын алғашқы жуықтауда анықтауға болады;

- тәуекел менеджеріне жүйеде ресурстарды қайта бөлудің балама схемаларын анықтауға және осы негізде болжамды шығын мөлшерін азайтуға мүмкіндік беріледі.

Ағындық карталарды тәуекелдерді анықтау және талдау әдісі ретінде шектеулі пайдалану олардың процестерге бағдарлануымен байланысты.

Сонымен қатар, карталарда ұсынылған ақпарат технологиялық кезеңдердің осалдығын тікелей көрсетпейді және тәуекел жағдайларының ықтималдығын бағалауға мүмкіндік бермейді. Сондықтан, визуализацияның бұл құралын оқиғалардың жиілігі және келтірілген шығындар мөлшері туралы эмпирикалық және фактологиялық ақпаратпен, соның ішінде сауалнамаларда толықтырған жөн. Бастапқы ақпаратты алу әдістерінің жиынтығын бір уақытта пайдалану қажет.

Тәуекелді анықтаудың сипатталған әдістері белгілі бір артықшылықтарға ие, атап айтқанда, деректерді ұйымнан шықпай-ақ қашықтықтан техникалық байланыс құралдарын пайдалану арқылы жинақтауға болады.

Сонымен қатар, сауалнамаларды, қаржылық құжаттаманы, ағынды карталарды өңдеу кезінде кейбір сұрақтар қосымша түсіндірулерді қажет ететіндігін ескермеу керек. Сонымен қатар, компанияның жауапкершілік орталықтары тиісті Есептіліктің қажетті нысандарын толтырған кезде маңызды факторларды жіберіп алуы мүмкін. Қосымша ақпаратты іздеу және оның дұрыстығы мен толықтығын тексеру үшін тәуекел-менеджерлер ұйымдарға инспекциялық сапарларды ұйымдастырады.

Инспекциялау әдісі (Тікелей инспекция). Инспекциялық сапардың тиімділігі оны ұйымдастыратын және жүзеге асыратын персоналдың дайындық деңгейімен тікелей анықталады. Біліктілігі жоғары және осы салада жеткілікті практикалық тәжірибесі бар тәуекел-менеджерлер сауалнама парақтарының респонденттері, тиісті бөлімшелердің қызметкерлері, белгілі бір технологиялық операцияларды орындаумен айналысатын қызметкерлер байқамайтын ерекше нюанстарға назар аударады.

Тікелей инспекция әзірленіп жатқан тәуекел-менеджмент бағдарламасының жекелеген аспектілерін анықтауға, оны нақтылауға және түзетуге, инспекцияланатын ұйымдағы басқаруға жұмсалатын ықтимал шығындарды бағалауға және тәуекел деңгейін реттеу жөніндегі іс-шараларды әзірлеуге де ықпал етеді.

Кез-келген объектіге баруды жоспарлау кезінде, ең алдымен, бірқатар нақты факторларды ескере отырып, инспекциялық тексеру негізінде шешілетін міндеттер шеңберін құру қажет:

- кәсіпорын басшылығының Орталық басқармаға бейілділігі мен бағыныштылығының деңгейі (өңірлік бөлімшелер үшін);

- инспекцияға жұмсалатын уақыттың жалпы саны;

- инспекция үшін ең қолайлы жыл уақыты;

- инспекторлардың кәсіпорындағы жұмыс жағдайлары, техникамен жабдықталу дәрежесі, орталық кеңсемен заманауи байланыс құралдарының болуы.

Тексеру процесінде шешілетін міндеттерді алдын-ала бағалаудан және әртүрлі ерекше факторларды ескергеннен кейін кәсіпорынға бару бағдарламасы жасалуы керек. Тіпті кішігірім өндіріс көбінесе бірнеше алаңдарды немесе ғимараттарды алады, олардың әрқайсысы қауіп көзі болуы мүмкін. Егер біз, мысалы, ірі сауда құрылымы туралы айтатын болсақ, онда, әдетте, оның құрамында көптеген дүкендер, қоймалар, қаланың немесе облыстың әртүрлі аудандарындағы бөлімдер бар, бұл тексеру міндетін айтарлықтай қиындатады.

Маңызды нәрсені жіберіп алу мүмкіндігін азайту үшін тәуекелдерді анықтаудың белгілі бір логикалық схемасын құру қажет.

Бұл мәселені шешудің бір тәсілі-объектілердің әрқайсысы үшін нақтыланатын сұрақтар мен мәліметтер тізімін қамтитын арнайы карталарды дайындау. Тексеру барысында мұндай карталар әрбір объект үшін толтырылуы тиіс. Олар тексерудің мазмұны мен құрылымын анықтайды, объектіде болу уақытын қысқартады және ең бастысы маңызды нәрсені жіберіп алу қаупін азайтады. Егер бұл объектіге алғашқы сапар болмаса, алдыңғы есепті қарап, шешілмеген мәселелердің бар-жоғын және оларға қайта оралу керек пе, жоқ па, соны тексеру керек.

Объектілерді күтпеген жерден инспекциялау және оның қызметкерлерін инспекция туралы алдын ала хабардар ету тәжірибесі бар. Бірінші жағдайда кәсіпорында инспекторлардың пайда болуы, егер басшылық алдын-ала хабарланса, жасырылатын бизнес ұйымының тараптарын түзетуге мүмкіндік береді.

Мысалы, күтпеген тексеру кезінде технологиялық процестің жоспарланған ағымынан нақты ауытқуларды немесе қауіпсіздік ережелерін бұзуды атап өтуге болады.

Кәсіпорын басшылығы мен қызметкерлеріне алдағы инспекция туралы алдын-ала хабарлау қажет болған жағдайда уақыт қажет болатын материалдар мен мәліметтерді алған жөн. Бұл жағдайда келу басталғанға дейін бірнеше күн бұрын кәсіпорынға факс немесе электрондық пошта арқылы толтыру үшін сұрау немесе Нысандар жіберіледі, ал тексеру басталған кезде кәсіпорын қызметкерлерінің қолында қажетті материалдар бар, бұл уақыт шығынын айтарлықтай азайтады.

Инспекция процесінде шешілуі немесе нақтылануы мүмкін мәселелердің шамамен тізімін береміз:

- объектінің орналасуы және елді мекендерге, басқа да өнеркәсіптік объектілерге жақындық дәрежесі;

- басқару жүйесін сипаттау және бағалау (жалпы және қаржылық менеджмент, маркетинг, бухгалтерлік есеп);

- негізгі және айналым қорларының болуы және жай-күйі;

- аса қауіпті агрегаттардың жалпы сипаттамасы және жай-күйі;

- егер жабдық сақтандырылған болса, соңғы оқиғалар немесе мәлімделген талаптардың егжей-тегжейлері.

Тексеру жүргізілгеннен кейін барлық нәтижелерді есеп түрінде рәсімдеу керек, онда әр жоспарланған тапсырма үшін мыналарды көрсету керек:

- тексеру мақсаты;

- оны өткізу күні мен орны;

- қызметкерлермен өткізілген әңгімелесулердің қысқаша мазмұны;

- алынған деректер мен материалдар;

- тексеру нәтижелері;

- түйіндеме.

Инспекция қорытындысы бойынша кәсіпорынның жалпы деректер базасына жабдықтар тізіміне, анықталған тәуекелдерге қатысты тиісті нақтылаулар енгізу, сондай-ақ тәуекелдің қазіргі деңгейін қайта қарау және оны реттеу әдістері бойынша ұсынымдар әзірлеу қажет. Егер тәуекелдер сақтандырылған болса, онда тәуекел менеджерлері сақтандыру шарты үшін маңызды инспекция барысында табылған барлық өзгерістер туралы сақтандырушыларға дереу хабарлауға міндетті.

Аналитикалық әдіс. Кәсіпорынның қаржылық және басқарушылық құжаттамасымен жұмыс тәуекелдерді анықтау үшін үлкен маңызға ие, себебі құжаттарда шығындарға әкелетін барлық оқиғалар, сондай-ақ тәуекелдің артуына немесе азаюына байланысты оқиғалар жазылады.

Күтпеген оқиғалардың басталуынан туындаған кәсіпорынның шығындары алдымен актілерде жазылады, содан кейін бухгалтерлік есептілікте көрініс табады.

Мысалы, өнеркәсіптік кәсіпорында болған апаттың құжаттарында қалай көрсетілетінін қарастырайық. Алдымен аварияны тексеру актісі жасалады. Содан кейін объектіні қалпына келтіруге арналған ақаулық туралы есеп дайындалады, оның негізінде шығын мөлшері есептеледі және жұмыс көлемі анықталады.

Бұдан әрі жұмыс көлемдеріне сәйкес смета жасалады, онда авариядан болған барлық залалдар көрсетіледі. Оларға жоғалған негізгі және айналым қорларының құны, материалдардың, қосалқы бөлшектердің шығындары, жұмыс күшінің құны және т.б. кіреді. Содан кейін бұл деректер бухгалтерлік есептіліктің әртүрлі формаларында жазылады.

Кәсіпорынның қаржылық құжаттарына мыналар жатады:

- бухгалтерлік баланс;

- қаржылық нәтижелер (пайда мен шығындар) туралы есеп;

- негізгі құралдарды есепке алу туралы деректер;

- бухгалтерлік есептіліктің басқа нысандарының деректері.

Кәсіпорынның белгілі бір кезеңдегі қызметін жинақтайтын негізгі қаржылық құжаттар баланс және қаржылық нәтижелер туралы есеп болып табылады.

Баланс құрылымын талдау компанияның негізгі қаржылық көрсеткіштерін – активтерді, пассивтерді, бос (немесе таза) активтерді, меншікті капиталды, дебиторлық және кредиторлық берешекті және т.б. бағалауға мүмкіндік береді. Баланс көрсеткіштерінің өзгерістерін бағалаудың мұндай тәсілі алынған нәтижелерді әртүрлі кәсіпорындар бойынша деректермен салыстыруға, сондай-ақ әртүрлі уақыт кезеңдеріндегі қаржылық есептілікті салыстыруға мүмкіндік береді.

Бухгалтерлік баланс екі негізгі бөліктен тұрады – актив пен міндеттеме. Активтердің құрылымын талдау келесі негізгі көрсеткіштерді анықтауға мүмкіндік береді:

- ақша қаражатының құрамы;

- дебиторлық берешектің құрамы;

- қорлар;

- айналымнан тыс активтер.

Міндеттемелер құрылымын талдау капитал және кәсіпорын қаражатының басқа көздері туралы маңызды ақпарат береді:

- қысқа мерзімді міндеттемелердің мөлшері;

- ұзақ мерзімді міндеттемелердің мөлшері;

- жарғылық капиталды, қосымша капиталды және қайта инвестицияланған пайданы қоса алғанда, меншікті қаражат.

Қаржылық нәтижелер туралы есепті (бекіту туралы есепті) талдау барысында келесі көрсеткіштердің есебі жүргізіледі кәсіпорынның:

- өзіндік құн;

- операциялық және таза пайда;

- қайта инвестицияланған пайда;

- пайыздар мен салықтарды төлеу.

Кәсіпорынның теңгерімі мен пайдасы мен шығындары туралы есеп АЖК соңындағы кәсіпорын жай-күйінің «шұғыл» суретін білдіреді есепті кезеңнің (тоқсанның немесе жылдың) қорытындыларынан тұрады.

Басқару мақсаттары үшін тәуекелдің осы құжаттарда мөлшері залалдардың туындауына байланысты азайтылуы мүмкін активтердің мөлшері мен құрылымы туралы мәліметтер бірінші дәрежелі мәнге ие болады. Кәсіпорынның өсуі мүмкін міндеттемелерінің мөлшері де маңызды мәлімделген талап-арыздар немесе салынған айыппұлдар, сондай-ақ олар бойынша төлемдер жүргізіліп жатқан міндеттемелер ретінде орын алған инциденттердің салдарынан.

Кәсіпкерлік тәуекелді бағалау мақсаттары үшін негізгі құралдарды есепке алу карточкасына енгізілетін кәсіпорынның негізгі құралдары туралы мәліметтер де маңызды, атап айтқанда: негізгі құралдардың бастапқы және ағымдағы құны, амортизация нормативтері.

Осы мәліметтер негізінде белгілі бір негізгі құралдың қалпына келтіру құнын есептеуге болады, яғни.қайтыс болған немесе бүлінген жағдайда оны ауыстыру немесе қалпына келтіру құны. Нысандардың қалпына келтіру құнын бағалаудың көптеген әдістері бар екенін атап өткен жөн. Сондықтан жұмыстың бұл бөлігін мамандандырылған бағалау компаниясына тапсырған жөн.

Қаржылық құжаттаманы талдау қаржылық тәуекелдерді бағалау кезінде бірінші дәрежелі мәнге ие болады.

Басқарушылық есептілік құжаттарының ішінде кәсіпорынның өз әріптестерімен және акционерлерімен жасасқан алуан түрлі шарттары неғұрлым маңызды болып табылады. Тәуекел менеджері келесі құжаттардың сақталуын зерттеуі керек:

- құрылтай шарты;

- өнімді жеткізуге арналған шарттар;

- шикізат және өндірістік жабдықты жеткізушілермен шарттар;

- импорттық-экспорттық келісімшарттар.

Бұдан басқа, тұтынушылардың, мемлекеттік салық органдарының және басқа да органдардың, қоғамдық ұйымдардың сот немесе өзге де органдардың шешімі бойынша кәсіпорынның шағымдары мен Төлеген айыппұлдары мен өтемақылары туралы деректер ерекше қызығушылық тудырады.

Қаржылық және коммерциялық тәуекелдерді бағалау үшін кәсіпорынның контрагенттермен жасасқан өнімдерін, жабдықтары мен материалдарын жеткізуге арналған шарттардың талаптары, оның ішінде мынадай мәліметтер елеулі мәнге ие:

- төлем шарттары – алдын ала төлем, факт бойынша төлем валютасы;

- жеткізілетін өнімнің, жабдықтар мен материалдардың бағасы;

- жеткізу жүзеге асырылатын көлік түрі – су, автомобиль, әуе және т.б.;

- келісімшарт талаптарын орындамағаны үшін көзделген айыппұл санкцияларын қамтуға тиіс.

Бастапқы шикізатты немесе жабдықты жеткізуге арналған шарттар болған жағдайда, кәсіпорын контрагенттің міндеттемелерін бұзуы салдарынан өндірістің тоқтап қалуынан туындаған залалдарға ұшырауы мүмкін. Бұл әсіресе шетелдік мамандар қызмет көрсететін және реттейтін кәсіпорында импорттық жабдық болған кезде ескеру қажет.

Сақтандыру тиімділігін бағалау және тәуекелдерді басқарудың басқа әдістерін қолдану мақсатында кәсіпорынның кірістілік көрсеткіштері үлкен мәнге ие.

Бұл деректерді алу қарастырылып отырған тәуекелді анықтау әдістеріне тікелей қатысы болмаса да, мұндай ақпарат тәуекелдерді басқару туралы шешім қабылдау кезінде қажет.

Тәжірибе сабақтарға арналған тапсырмалар

1 Сауалнаманы (кестені) талдаңыз және төмендегі алгоритмді қолдана отырып кәсіпорынның мүліктік тәуекелін анықтаңыз:

1) кәсіпорын мүлкімен байланысты тәуекел жағдайының туындау мүмкіндігі туралы жауаптарды көрсетіңіз;

2) тәуекелді құрайтын факторларды есепке алу сипаты бойынша (сыртқы және ішкі), олардың пайда болу себебімен (табиғи, саяси, құқықтық, қылмыстық, техникалық және технологиялық және т.б.), жіктеудің басқа критерийлері бойынша топтастырады;

3) анықталған қауіп-қатер жағдайынан кәсіпорын мүлкін қорғау шараларын ұсынады.

4.1-кесте – Тәуекелдерді анықтауға арналған сауалнама парағы

|

Сұрақ |

Иә |

Жоқ |

|

Өндірістік үй-жайлар ұйымның меншігі болып табылады |

|

|

|

Ұйым станоктар мен жабдықтарды жалға алады |

|

|

|

Шикізат пен материалдар қорын сақтау үшін қоймалар бар |

|

|

|

Түгендеу үнемі жүргізіледі |

|

|

|

Барлық бөлмелер қауіпсіздік жүйесімен жабдықталған |

|

|

|

Аумақ толығымен қоршалған |

|

|

|

Өткізу режимі жұмыс істейді |

|

|

|

Қызмет өрт қауіптілігімен және жарылыс қауіптілігімен байланысты |

|

|

|

Құны жоғары тауарлар немесе жабдықтар бар |

|

|

|

Өрт және жарылыс қаупі бар заттардың қоры бар |

|

|

|

Өнім өндірісі тез бұзылатын және сынғыш болып табылады |

|

|

|

Тауарды жеткізу пайдалану арқылы жүргізіледі: |

|

|

|

- су көлігі |

|

|

|

- әуе көлігі |

|

|

|

- теміржол көлігі |

|

|

|

- автомобиль көлігі |

|

|

2 Құрастыру өндірісінің технологиялық процесінің картасы, мүмкін қауіп-қатер жағдайларын анықтай отырып, сапалық талдау жүргізу.

|

Шикізат және материалдар қоймасы |

|

Бояу және кептіру |

|

Термиялық өңдеу |

|

Түйіндерді құрастыру |

|

Штамптау және дәнекерлеу |

|

Дайын өнімді құрастыру |

|

Дайын өнім қоймасы |

|

Тасымалдауға дайындық |

4.5-сурет – Құрастыру өндірісінің технологиялық процестерінің ағымдық диаграммасы

3 Берілген құрылымдық диаграмманы (4.6-сурет) пайдаланып, қайталанатын функцияларды дәйекті сәйкестендіруге, функциялар мен проблемалардың шоғырлануына негізделген, төмендегі ұйымның жоғары ағымнан өзара тәуелділігі бұзылған жағдайда келесі схема бойынша функциялар мен қатынастар – ықтимал қауіп-қатер жағдайлары – болжамды себептер мен салдарлар негізінде сапалық талдау жасаңыз.

|

Кадрлар бөлімі |

Директор |

Заңгер |

|

|

Қаржылық бөлім |

Бухгалтерия |

Логистика бөлімі |

Өндіріс бөлімі |

|

Бас экономист |

Бас бухгалтер |

Диспетчерлік қызмет |

Бас энергетик |

|

Экономист |

Кассир |

Менеджер |

Бас механик |

|

|

Хатшы |

Техникалық қызмет |

Бас бағдарламашы |

|

|

|

Жүргізуші |

|

4.6-сурет – Көлік ұйымының ұйымдық құрылымы

СӨЖ тапсырмасы

1 Құрылымдық диаграммаларды құру және талдау әдісінің мазмұнын кеңейту.

2 Тікелей тексеру әдісінің мазмұнын кеңейту.

3 Статистикалық, қаржылық және басқарушылық есептілікті талдау әдісінің мазмұнын кеңейту.