4.3 Формирование портфеля ценных бумаг

Рынок ценных бумаг изменчив, и для того, чтобы состав и структура инвестиционного портфеля соответствовали его типу, необходим рациональный подход к формированию и управлению портфелем ценных бумаг. Иными словами, процесс формирования и управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые соответствовали бы интересам его держателя. Поэтому необходима текущая корректировка структуры портфеля на основе постоянного мониторинга факторов, которые могут вызвать изменения, как качества составляющих его ценных бумаг, так и инвестиционного качества самого портфеля в це-лом.

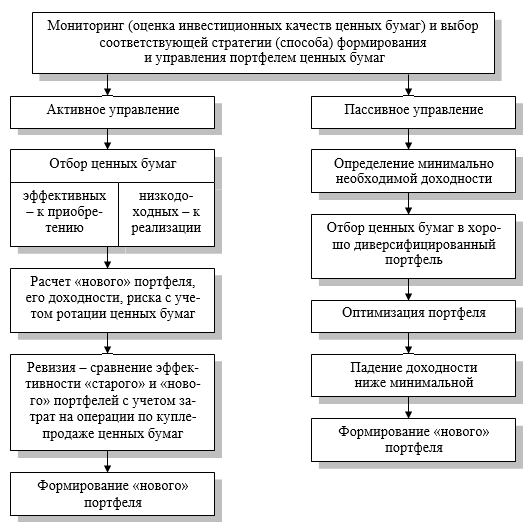

Совокупность применяемых к портфелю методов и технических возможностей представляет способ его формирования и управления, который может быть охарактеризован как «активный» и «пассивный». Соответствующие этим способам виды инвестиционных стратегий носят аналогичные названия. На рисунке 4.2 изображена структурная схема, иллюстрирующая процесс формирования и управления портфелем ценных бумаг при реализации обеих вышеназванных стратегий.

Согласно приведенной схеме, первым и, как показывает опыт, одним из наиболее дорогостоящих и трудоемких элементов формирования и управления портфелем является мониторинг, представляющий собой непрерывный детальный анализ следующих объектов:

- фондового рынка в целом и тенденций его развития;

- секторов фондового рынка;

- финансово-экономических показателей фирмы-эмитента ценных бумаг;

- инвестиционных качеств конкретных ценных бумаг.

Таким образом, конечной целью мониторинга является выбор ценных бумаг, обладающих инвестиционными свойствами, соответствующими заданному типу портфеля.

Кроме того, мониторинг следует рассматривать как необходимую базу для прогнозирования размера возможных доходов от инвестиционных средств и оценки возможности интенсификации операций с ценными бумагами.

Эффективный мониторинг является основой, как активного, так и пассивного способов управления. Активная модель управления предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быструю смену состава входящих в него фондовых инструментов.

Рисунок 4.2 – Процесс формирования и управления портфелем ценных бумаг

Обобщая накопленный отечественный опыт, следует отметить, что развивающийся казахстанский рынок ценных бумаг характеризуется резкими изменениями котировок, динамичностью протекающих процессов и достаточно высоким уровнем риска. Все это позволяет считать, что современному состоянию нашего фондового рынка наиболее адекватна активная модель, которая позволяет сформировать наиболее эффективный портфель ценных бумаг.

Менеджер, занимающийся активным управлением, должен суметь отследить и приобрести наиболее эффективные ценные бумаги и максимально быстро избавиться от низкодоходных активов. При этом важно не допустить снижения стоимости портфеля и потери им заданных инвестиционных свойств. Следовательно, необходимо постоянно сопоставлять стоимость, доходность, риск и иные инвестиционные характеристики «нового» портфеля, с учетом вновь приобретенных и проданных ценных бумаг, с аналогичными характеристиками «старого» портфеля. При этом нельзя не учитывать затраты по изменению состава портфеля, которые в условиях активного управления могут быть весьма значительными.

Менеджер должен уметь опережать изменения конъюнктуры фондового рынка и быстро реализовывать рекомендации аналитиков. От него требуются смелость и решительность в реализации активной стратегии инвестора в сочетании с осторожностью и точным расчетом.

Пассивное управление предполагает создание хорошо диверсифицированных портфелей с заранее определенным уровнем доходности и риска, рассчитанным на длительную перспективу. Такой подход приносит наилучшие результаты при достаточно эффективном и стабильном рынке, насыщенном ценными бумагами высокого качества. Одним из преимуществ пассивного метода управления является преобладание в портфеле долгосрочных ценных бумаг надежных эмитентов, обуславливающее низкую интенсивность операций купли-продажи и, следовательно, низкий уровень накладных расходов. Однако, в условиях высокой инфляции, а следовательно преобладания краткосрочных ценных бумаг, при нестабильной конъюнктуре фондового рынка и дефиците высоколик-видных, низкорисковых ценных бумаг пассивная инвестиционная стратегия малоэффективна.

Сигналом к изменению сформированного портфеля при пассивном управлении служат не рыночные изменения, как в случае реализации активной стратегии, а падение доходности портфеля ниже минимальной. В этом случае доходность является тем индикатором, который предупреждает о необходимости своевременно «перетряхнуть» портфель.

Вообще, выбор инвестиционной стратегии и тактики управления портфелем зависит и от заданного его типа. Например, трудно ожидать значительного выигрыша, если к портфелю агрессивного роста применить тактику «пассивного» управления. Так же как вряд ли будут оправданы затраты на активное управление, ориентированное, например, на портфель дохода (дивидендный портфель).

Выбор типа стратегии и способа управления инвестиционным портфелем зависит и от индивидуальной способности менеджера (инвестора) выбирать ценные бумаги и прогнозировать состояние рынка. Если он уверен в своих способностях и квалификации, имеет достаточный опыт эффективной деятельности в данной области, то он с минимальным риском может позволить себе агрессивное поведение и реализацию соответствующего типа управления портфелем ценных бумаг. В противном случае целесообразно занять более осторожную пассивную позицию в отношении формирования и управления инвестиционным портфелем. Точно так же как новичку за рулем автомобиля в чужом городе лучше начинать с предельно осторожной и небыстрой езды.