2.4 Депозитные (банковские) сертификаты и чеки

Для осуществления квалифицированного финансового менеджмента и эффективного управления своими активами заинтересованным юридическим и физическим лицам рекомендуется также изучить особенности обращения и возможности использования в хозяйственной деятельности такой разновидности современных ценных бумаг как депозитные (банковские) сертификаты. Они представляют собой письменное свидетельство кредитных учреждений о депонировании денежных средств, удостоверяющее право вкладчика на получение депозита. Как разновидность срочных банковских вкладов, депозитные сертификаты также могут быть срочными и до востребования, но в отличие от обычных сберегательных счетов клиенту выдается не книжка, а сертификат, пригодный для самостоятельного обращения на вторичном рынке ценных бумаг.

Для большинства предприятий могут быть рекомендованы краткосрочные передаваемые депозитные сертификаты на предъявителя, при первичном размещении которых вместо начисления процентов сверх номинала часто используется продажа со скидкой (дисконтом). Данная разновидность ценных бумаг удобна для хранения временно свободных средств хозяйствующего субъекта, т.к. в любое время, при возникновении потребности в деньгах, владельцы сертификатов могут продать их на вторичном рынке или непосредственно использовать в расчетах по торговым сделкам, банковским займам и т.д. Деньги из банка при этом не изымаются, срочность вклада не нарушается, а только меняется его собственник. Цена депозитного сертификата при вторичной продаже или его использовании как средства платежа при погашении различных обязательств должна определяться с учетом срока погашения и обусловленной процентной ставки, а также емкости вторичного рынка.

Таким образом, возможность свободной продажи делает депозитные (банковские) сертификаты не только доходными, но и высоколиквидными инструментами современного фондового рынка и рыночных отношений вообще. Депозитные сертификаты, выпущенные крупными, авторитетными банками, с успехом могут заменять деньги в качестве средства обращения и платежа, снижая тем самым общую потребность в денежной массе.

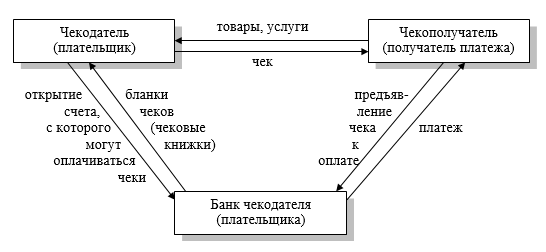

Существенному упрощению расчетов между хозяйствующими субъектами может способствовать более широкое использование чеков, представляющих собой документы установленной формы и содержащих письменное поручение чекодателя своему банку произвести выплату предъявителю чека указанной в нем суммы. Как разновидность ценных бумаг, чеки подлежат общей классификации, согласно которой они могут быть именными, ордерными или предъявительскими. С учетом конкретных обстоятельств хозяйственной деятельности для облегчения расчетов и обращения чека как ценной бумаги может быть рекомендована та или иная из вышеперечисленных их разновидностей.

Порядок взаиморасчетов с использованием чека может быть представлен в виде соответствующей схемы (рисунок 2.2).

Чеки, используемые в современных условиях хозяйствования, могут быть также классифицированы по их назначению: расчетные, кроссированные, безвалютные, денежные.

Рисунок 2.2 – Схема взаиморасчетов с использованием чека

Так, расчетные чеки рекомендуется использовать для безналичного перечисления денежных средств. Кроссированные чеки целесообразно применять для ускорения внутрибанковских и межбанковских проводок денежных средств между счетами обслуживаемых клиентов. Солидному клиенту, систематически и аккуратно выполняющему все свои обязательства, обслуживающее его банковское учреждение может упростить процедуру чекового обращения, разрешив пользоваться безвалютными чеками, не имеющими покрытия (зарезервированной денежной суммы на счете, открытой кредитной линии и т.п.). Денежные чеки рекомендуется использовать только для получения хозяйствующими субъектами наличности в обслуживающем их банке.