10. Оплата труда

10.1 Заработная плата и ее структура

Заработная плата – это доля, принадлежащая рабочим и служащим в общенациональном фонде потребления. Вместе с тем в условиях хозяйственного расчета зарплату рассматривают как часть стоимости продукта, произведенного данным предприятием, и выплачиваемой из реализованной стоимости этого продукта.

Таким образом, в заработной плате находит свое выражение широкий круг экономических отношений между обществом и работниками.

Структура заработной платы может быть представлена следующим образом. Она слагается из основной и дополнительной частей. Основная часть зарплаты состоит из тарифных ставок рабочих и должностных окладов ИТР и служащих. Дополнительная часть включает выплаты из фонда заработной платы, фонда материального поощрения и других источников.

10.2 Формы заработной платы

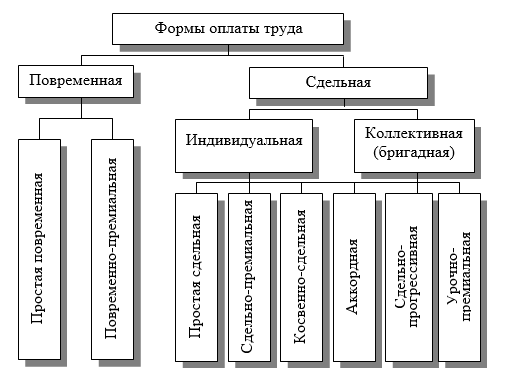

Основными формами заработной платы являются повременная и сдельная. Все остальные формы представляют собой модификации этих двух (рисунок 10.1).

Рисунок 10.1 – Основные формы организации оплаты труда

Различные формы заработной платы соответствуют разным способам оценки меры труда (через рабочее время, продукт труда, через конечные результаты коллективного или индивидуального труда и т.д.), а также свойствам труда, которые должны быть при этом учтены.

Размеры заработной платы рабочего при простой повременной оплате труда зависят от тарифной ставки и количества отработанного им времени. Повременная оплата может быть почасовой, поденной, понедельной и помесячной.

В сочетании с премиальными доплатами за выполнение конкретных количественных или качественных показателей работы простая повременная оплата труда может приобретать форму повременно-премиальной.

При сдельной оплате труда заработок рабочего ставится в прямую зависимость от количества качественно произведенной продукции, что и составляет главное ее достоинство.

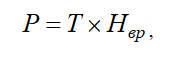

Основу сдельной оплаты составляет сдельная расценка, определяемая на каждый вид работ. Если известна норма времени, то расценка Р может быть определена по формуле:

где Т – тарифная ставка работ, выполняемых рабочим, звеном, бригадой за определенный период времени, тенге;

Нвр – норма времени, требующегося для изготовления одного изделия.

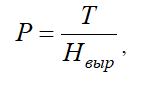

Сдельную расценку можно определить также по следующей формуле:

где Нвыр – норма выработки изделий за определенный период.

Сдельная оплата может быть индивидуальной или коллективной (бригадной) и при этом подразделяться на простую сдельную, сдельно-премиальную, косвенно-сдельную, аккордную, сдельно-прогрессивную, урочно-премиальную и др.

Каждая из перечисленных форм сдельной оплаты труда имеет определенные отличительные особенности, позволяющие лучше учитывать конкретные условия производства и содержит определенные механизмы материального стимулирования.

Сдельно-премиальная оплата труда характеризуется сочетанием сдельной оплаты с премиальными доплатами за достижение определенных показателей в выполняемой работе.

При косвенно-сдельной оплате труда величину расценки рекомендуется определять как частное от деления месячной тарифной ставки рабочего на количество продукции, которое должно быть выполнено по плану на обслуживаемом участке. Фактический же заработок рабочего следует определять умножением этой расценки на количество реально произведенной продукции.

Аккордная оплата труда рабочих отличается от сдельно-премиальной формы системой выдачи производственных заданий. Сущность аккордного производственного задания состоит в том, что отдельному рабочему, звену (3-5 человек) или бригаде (10-50человек) задаются в наряде не отдельные операции производственного процесса с соответствующими расценками, а объемы работы в единицах измерения готовой продукции с укрупненными расценочными ставками. При этом к сдельному заработку рекомендуется добавлять премию за сокращение нормативного времени выполнения аккордного задания в размере от 0,5 до 3% заработка за каждый процент сокращения нормативного времени.

Сдельно-прогрессивная форма оплаты труда предполагает увеличение процентной надбавки к сдельной оплате за каждый дополнительный процент сокращения нормативного времени выполнения установленного задания.

Такие формы сдельной оплаты труда целесообразно использовать, если в договоре подряда на какой-либо комплекс работ заказчик предусматривает соответствующие дополнительные выплаты за сокращение срока их выполнения.

В современных условиях наиболее прогрессивной считается аккордная оплата труда, имеющая ряд преимуществ:

- Конкретность производственного задания по объему и оплате.

- Отчетливая видимость взаимосвязи суммы заработка рабочих с сокращением времени выполнения задания.

- Ликвидация возможности приписок при закрытии нарядов на выполненные объемы работ.

- Стимулирование развития производственного планирования.

- Улучшение руководства работами со стороны линейного персонала.

- Укрепление исполнительской дисциплины.

Для успешного внедрения аккордной формы оплаты труда необходимо соблюдение следующих условий:

- Четкая организация производственного процесса, исключающая частые переброски работающих с одного участка на другой.

- Комплектное и бесперебойное обеспечение бригад материалами, инструментом, приспособлениями, энергоресурсами и др., исключающее простои.

- Централизованное составление калькуляций затрат труда и заработной платы, включающее в производственное задание строго необходимый объем как основных, так и вспомогательных работ.

Совершенствование аккордной и аккордно-премиальной форм оплаты труда можно рассматривать как одно из основных направлений дальнейшего развития системы оплаты труда на длительную перспективу.

Урочно-премиальная система, укрепляющая связь заработной платы с качеством выполняемых работ, может рассматриваться как разновидность аккордно-премиальной оплаты труда. При этом оплата труда рабочих, как правило, не связывается с сокращением нормативного времени, а производится за выполнение задания (урока) в установленный срок с премированием за хорошее и отличное качество работы. Как показал опыт практической деятельности, премирование наиболее целесообразно устанавливать в размере до 20% к заработной плате за выполнение задания при оценке качества работ на «хорошо» и в размере до 40% при оценке «отлично». При удовлетворительном качестве работы премии не должны выплачиваться.

10.3 Тарифная система

Основой организации заработной платы на всех уровнях служит тарифная система, в целом характеризующая качество труда. Ее основное назначение в решении задачи распределения по труду состоит в определении общественной оценки труда каждого работника.

Важнейшим элементом тарифной системы являются тарифно-квалификационные справочники. Они базируются на научно-обоснованных методиках и предназначены для обоснованного отнесения к соответствующим тарифным разрядам работ, имеющих различную сложность, а также рабочих, имеющих различный уровень квалификации.

Тарифно-квалификационные справочники содержат квалификационные характеристики, состоящие из трех разделов:

- в первом разделе «Характеристика работ» приводится характеристика тех из них, которые должен уметь выполнять рабочий данной квалификации;

- во втором разделе «Должен знать» устанавливается, что должен знать рабочий соответствующей профессии и квалификации об используемых им средствах туда, технологии производственного процесса, организации труда и т.д.;

- в третьем разделе «Примеры работ» содержатся примеры работ, типичные для соответствующего разряда.

Дифференциация заработной платы ИТР и служащих в зависимости от значимости отрасли, объема и сложности выполняемых работ, условий труда, места и роли работников в производственном процессе осуществляется с помощью должностных окладов, которые составляют основную часть (до 90%) зарплаты этих работников.

Должностные оклады сводятся в схемы, представляющие собой группировки должностей руководящих работников, ИТР и служащих по уровням оплаты. Схемы должностных окладов утверждаются правительством для каждой из отраслей национальной экономики, учитывая их значение и особенности организации производства. Окончательные размеры окладов на частных предприятиях утверждаются руководством этих предприятий.

Для более точной дифференциации оплаты труда ИТР и служащих и предотвращения разнобоя в оплате труда разработаны и внедрены единая номенклатура должностей и квалификационные справочники должностей служащих. Аналогично соответствующим документам, регламентирующим организацию оплаты труда рабочих, данные квалификационные справочники по каждой должности также содержат три раздела: «Должностные обязанности», «Должен знать», «Квалификационные требования».

Для повышения ответственности, деловой квалификации ИТР и служащих раз в 3-5 лет проводится их аттестация. Сроки и графики проведения таких аттестаций утверждаются руководителями соответствующих предприятий и организаций.

10.4 Единая тарифная система

Важным этапом в развитии отечественной тарифной системы явилось Постановление Кабинета Министров Республика Казахстан № 888 от 20 октября 1992 г., которым были утверждены условия оплаты труда на основе единой тарифной сетки для всех категорий работников национальной экономики.

Единая тарифная сетка рабочих и служащих по профессионально-квалификационным группам включает 21 разряд, каждому из которых соответствует определенный тарифный коэффициент. Напротив каждого пункта Единой тарифной сетки в графе «категории и должности» отмечен интервал разрядов и соответствующих им тарифных коэффициентов.

Исходной базой для построения Единой тарифной сетки, расчета тарифных ставок и должностных окладов работников всех отраслей экономики страны является законодательно установленный в целом по РК размер минимальной заработной платы.

Тарифные ставки и должностные оклады, рассчитанные на базе Единой тарифной сетки и межразрядных коэффициентов, являются гарантированным минимальным уровнем оплаты труда (при выполнении норм труда) и служат основой при заключении тарифных соглашений и коллективных договоров.

Министерством труда и социальной защиты населения РК по согласованию с Академией наук и Министерством здравоохранения РК разработаны и утверждены отраслевые коэффициенты. В современных условиях оплаты труда размеры компенсационных выплат и надбавок определяются предприятиями самостоятельно, но они не могут быть ниже размеров, установленных действующими нормативными актами.

Перетарификация работников проводится в установленные на предприятии (в организации, учреждении) сроки, но не реже чем один раз в три года.

В связи с переходом к условиям оплаты труда с использованием Единой тарифной сетки, Министерством труда и социальной защиты населения РК, Министерством финансов, Госэкономкомитетом и Госкомстатом РК были определены конкретные величины коэффициентов по регионам нашей страны. Осуществлена региональная дифференциация минимальной заработной платы, учитывающая различия в стоимости проживания в каждой природно-климатической, экологической и экономической зоне.

Министерством труда и социальной защиты населения РК с участием научных организаций, заинтересованных министерств и ведомств разработан Единый тарифно-квалификационный справочник работников на основе принципов Международной стандартной классификации.

Начиная с 1 января 2000 г. на территории нашей страны вступил в действие соответствующий Закон РК «О труде в Республике Казахстан». В качестве основы современной отечественной нормативно-законодательной базы организации и нормирования, оплаты и охраны труда следует рассматривать новый Трудовой кодекс Республики Казахстан, проект которого был представлен 09.06.2004 г. для обсуждения в средствах массовой информации.

Разрабатываются нормативные документы, регламентирующие основы рациональной организации оплаты труда работников предприятий различных отраслей национальной экономики. Так, например, в настоящее время оплата труда в строительстве базируется на системе тарифных разрядов для рабочих и должностных окладов для ИТР и служащих. Приказом № 146-п от 04.09.97 г. Министерства труда и социальной защиты населения РК утвержден Единый тарифный квалификационный справочник работ и профессий рабочих (ЕТКС), включающий «Строительные, монтажные и ремонтно-строительные работы» (выпуск № 3). Дальнейшее развитие ЕТКС отражено в Приказе № 130-п от 10.06.2004 г. вышеназванного министерства.

Полезно изучить положительный российский опыт развития тарифной системы, заключающийся в принятии соответствующих отраслевых тарифных соглашений. Данные соглашения являются правовыми актами, устанавливающими общие принципы регулирования социально-трудовых отношений, определяющими условия оплаты и нормирования труда, трудовые гарантии и льготы работникам в различных отраслях промышленности и социальной сфере.

10.5 Определение суммы заработной платы

Сумма заработной платы складывается из основной (постоянной) и дополнительной (переменной) частей. Основная (постоянная) часть заработной платы определяется государством централизованно посредством системы тарифных ставок и должностных окладов и должна быть гарантирована работающим при выполнении ими норм труда. Дополнительную (переменную) часть заработной платы составляют премии и доплаты.

Оптимальная доля основной (постоянной) части зарплаты в заработках рабочих и ИТР составляет соответственно 70-75 и 80-85 %.

Каждая организация для материального стимулирования труда работников формирует фонд заработной платы.

Фонд заработной платы (ФЗП) представляет собой часть совокупного общественного продукта, выделяемого на личное потребление работающих и распределяемого в соответствии с количеством и качеством затраченного ими труда.

Структура ФЗП, как и сама зарплата состоит из основной и дополнительной частей. Основная часть ФЗП состоит из оплаты по тарифным ставкам, оплаты за перевыполнение норм выработки, премий по аккордно-премиальной системе оплаты труда (для сдельщиков) и премий по повременно-премиальной оплате труда (для повременщиков). Кроме того, к основной части ФЗП относятся: доплата за работу в отдаленных местностях и суровых климатических условиях, доплата за работу в сверхурочное время, оплата простоев (не по вине рабочих), оплата за обучение учеников на производстве, другие виды оплат за отработанное время.

Дополнительная часть ФЗП включает доплату бригадирам за руководство бригадой, оплату за время выполнения государственных и общественных обязанностей, оплату основных и дополнительных отпусков, выходные пособия и компенсации, расходы на бесплатные и льготные услуги работникам, прочие виды оплаты, непосредственно не связанные с отработанным временем.

ФЗП работников отдельных категорий исчисляется умножением средней заработной платы работника на их численность по соответствующим категориям. Общий ФЗП организации в планируемом году составляется из суммы ФЗП отдельных категорий работников.

10.6 Организация оплаты при работе методом бригадного подряда

Одним из важнейших методов повышения эффективности организации производства и материального стимулирования его участников является использование хозяйственного (внутрихозяйственного) расчета.

Метод хозрасчета состоит в том, что хозяйственные подразделения конкретной организации в рамках установленного плана должны самостоятельно осуществлять свою производственную деятельность. Они должны быть заинтересованы в том, чтобы с максимальной эффективностью использовать закрепленное за ними имущество. Понесенные расходы должны быть возмещены ими за свой счет. При этом на хозрасчетные структурные подразделения возлагается полная материальная ответственность, а поощрение осуществляется только по конечным результатам их деятельности.

Хозрасчету должны быть присущи следующие основные черты:

- имущественная и оперативно-хозяйственная самостоятельность;

- самоокупаемость и рентабельность;

- материальное стимулирование в обеих формах – поощрение и ответственность.

Хозрасчет как эффективная форма организации, нормирования и оплаты труда может быть применен на уровне отдельного предприятия (специализированная фирма), его структурных подразделений (участок, бригада), а также как хозрасчет центра хозяйственной системы (финансово-промышленная группа). В современных условиях хозрасчет целесообразно развивать по вертикали – вверх до органов, руководящих отдельными предприятиями, и вниз – до бригад, а иногда и до звеньев. В общеизвестном смысле эти мероприятия получили название коллективного и бригадного подряда.

В основу расчетов за выполненные работы с бригадами, работающими методом бригадного подряда, должна быть положена система аккордной оплаты труда.

Комплекс работ, поручаемых хозрасчетной бригаде, может составлять часть этапа или соответствовать какому-либо этапу работ, по которому производятся расчеты с заказчиком. Однако в такой комплекс должны включаться только технологически взаимосвязанные работы, своевременное и качественное выполнение которых может обеспечить успешное завершение выполнения заказа в целом. Продолжительность выполнения такого комплекса работ должна быть не менее одного месяца или охватывать выполнение заказа в целом (при небольших объемах заказываемых работ).

Производственное предприятие, получившее заказ, должно заключить с хозрасчетной бригадой соответствующий договор на его выполнение. В договоре должны быть определены следующие основные обязательства, принимаемые на себя бригадой:

- выполнить работы в установленные сроки и в точном соответствии с технической и нормативной документацией, а также в пределах расчетной стоимости поручаемых бригаде работ;

- соблюдать правила хранения и рационального расходования материалов, деталей, конструкций и других ресурсов;

- надлежащим образом использовать инструменты, оборудование, машины и транспортные средства;

- соблюдать требования охраны труда и правила техники безопасности на рабочих местах.

Со своей стороны производственное предприятие в отношении хозрасчетной бригады также должно принять на себя следующие основные обязательства:

- своевременно обеспечивать исполнителей работ технической документацией, необходимым инструментом, оборудованием, приспособлениями, материальными и энергетическими ресурсами в объемах предусмотренных договором и в соответствии с графиком производства работ;

- внедрять прогрессивную технологию и организацию производства работ, научную организацию труда;

- создавать условия для сохранности материалов, деталей, конструкций, оборудования и инструментов, передаваемых бригаде;

- осуществлять инженерно-техническое руководство производством работ, выполнять мероприятия по охране труда и технике безопасности.

При этом в договоре подряда бригаде должны быть установлены следующие основные показатели:

- сроки выполнения поручаемых объемов работ в соответствии с графиками их производства;

- расчетная стоимость работ, определяемая в соответствии с действующими нормативами;

- сумма заработной платы по аккордному наряду;

- расчетная сумма премирования за сокращение нормативного времени по аккордному наряду, за хорошее и отличное качество работы; за достигнутую экономию материальных или энергетических ресурсов и т.д.

10.7 Особенности оплаты труда учеников

В связи с тем, что в современных условиях для многих предприятий весьма актуальным является вопрос подготовки и переподготовки кадров, особого внимания заслуживает проблема рациональной организации оплаты труда учеников, участвующих в производственном процессе. Оплата труда учеников, обучающихся на производстве должна осуществляться в зависимости от конкретной формы обучения: при индивидуальном обучении профессиям, оплачиваемым сдельно; при индивидуальном обучении профессиям, оплачиваемым повременно и при обучении в бригаде.

При индивидуальном обучении профессиям, оплачиваемым сдельно, оплату труда учеников рекомендуется производить в следующем порядке: за первый месяц обучения – 75% тарифной ставки повременщика первого разряда; за второй месяц – 60; за третий – 40; за четвертый и все последующие месяцы до окончания срока обучения, предусмотренного программой, - 20% от указанной тарифной ставки. Кроме того, за изготовленную годную продукцию ученикам дополнительно должна быть начислена заработная плата по действующим на предприятии нормам и расценкам.

При индивидуальном обучении профессиям, оплачиваемым повременно, за первый и второй месяцы обучения ученикам рекомендуется выплачивать 75% тарифной ставки рабочего-повременщика первого разряда; за третий и четвертый месяцы – 80, а за все последующие месяцы до окончания срока обучения, предусмотренного программой, - 90% от указанной тарифной ставки.

При обучении в бригаде труд учеников рекомендуется оплачивать следующим образом: за первый месяц обучения – 75% тарифной ставки повременщика первого разряда; за второй месяц – 60; за третий – 40; за четвертый и все последующие месяцы до окончания срока обучения, предусмотренного программой, - 20% от указанной тарифной ставки. Кроме того, начиная со второго месяца обучения, ученику может быть предусмотрена доплата до 100% тарифной ставки повременщика первого разряда за счет общего сдельного приработка бригады.

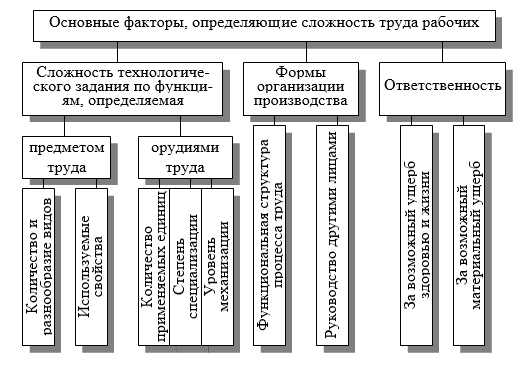

Рисунок 10.2 – Факторы оценки сложности труда рабочих

С учетом КТУ могут определяться размеры премии и сдельного приработка. В качестве базового значения КТУ рекомендуется принимать единицу. Значение КТУ каждого члена бригады может быть равно базовому, больше или меньше базового в зависимости от индивидуального трудового вклада в общие результаты работы бригады.

При определении размера премии каждому члену бригады значения КТУ рекомендуется выбирать в пределах от 0 до 1,5; при определении размера сдельного приработка – от 0,5 до 1,5.

Рекомендуется следующий порядок определения размера премии и сдельного приработка каждого члена бригады с учетом КТУ:

- определить тарифную заработную плату каждого члена бригады, для чего часовая тарифная ставка присвоенного ему разряда должна быть умножена на фактически отработанное время;

- найти расчетные величины, используемые для определения размеров сдельного приработка и премии. Для этого тарифная заработная плата каждого члена бригады должна быть умножена на величину установленного ему в данном месяце КТУ. Полученные результаты следует просуммировать;

- определить размер сдельного приработка, приходящегося на единицу суммы расчетных величин. При этом величину сдельного приработка бригады следует разделить на сумму расчетных величин всех членов бригады;

- определить размер премии, приходящейся на единицу суммы расчетных величин. При этом величину премии рекомендуется разделить на сумму расчетных величин всех членов бригады;

- определить размер сдельного приработка, начисляемого каждому члену бригады. Для этого результат, полученный в пункте 3, должен быть умножен на расчетные величины, используемые для распределения сдельного приработка конкретным членам бригады (данные, полученные в пункте 2);

- определить размер премии, начисляемой каждому члену бригады. Для этого результат, полученный в пункте 4, должен быть умножен на расчетные величины, используемые для распределения премии конкретным членам бригады (данные, полученные в пункте 2);

- суммированием тарифной части заработной платы, сдельного приработка и премии, начисленных с учетом КТУ, определить величину полной заработной платы каждого члена бригады за отчетный период.

Однако следует учитывать, что КТУ нельзя использовать для определения суммы некоторых составляющих заработка члена трудового коллектива. Так, оплата по тарифу должна начисляться членам бригады только в соответствии с присвоенными им разрядами и отработанным временем. КТУ не должен влиять на доплаты за работу в ночное и сверхурочное время, за работу в выходные и праздничные дни, за разъездной характер работы, за высокое профессиональное мастерство. КТУ не должен применяться также при начислении пособия по временной нетрудоспособности.

Применение КТУ при распределении премии и сдельного приработка может осуществляться только с согласия не менее 80% членов бригады.

10.9 Система надбавок, льгот и компенсаций

Различные районы страны в силу их природно-климатических особенностей предопределяют в ряде случаев существенные различия в затратах на производство и жизнеобеспечение работающих там людей. Для выравнивания указанных различий в таких районах к заработной плате рабочих и служащих применяются районные коэффициенты, размеры которых определяются исходя из экономико-географических особенностей соответствующих местностей.

Кроме районных коэффициентов для рабочих и служащих занятых на работах в высокогорной, пустынной и безводной местности устанавливаются специальные коэффициенты, компенсирующие дополнительные расходы и неудобства, связанные с особенностями этих местностей.

Денежная компенсация в ряде отраслей промышленности установлена, кроме того, за подвижный (разъездной) характер работы, например, на объектах имеющих большую линейную протяженность или в условиях большой разбросанности объектов, на которых выполняются работы.

Помимо вышеназванных надбавок в ряде отраслей промышленности, где работы могут осуществляться на открытом воздухе, существуют соответствующие доплаты. Это могут быть повышающие коэффициенты к утвержденным расценкам, компенсирующие потерю производительности труда рабочими в зимний период вследствие замедления некоторых технологических процессов при пониженных температурах. При этом также учитывается невозможность длительного нахождения рабочих на открытом воздухе при сильном морозе и ветре, стесненность зимней одеждой движений рабочего, наличие на рабочих местах льда, снега и т.д.

За работу в неудобных и вредных условиях, нередко имеющих место в различных отраслях промышленности, к нормам и расценкам также применяются соответствующие повышающие коэффициенты.

Бригадирам за руководство бригадой полагаются доплаты в размере 2% от суммы заработной платы бригады (без учета премий).

10.10 Премирование

В качестве материального стимула для повышения эффективности труда используют различные системы премирования. В отношении рабочих премирование используется для решения трех главных задач:

- Повышение объема выпускаемой продукции и производительности труда.

- Повышение качества выпускаемой продукции.

- Экономия материальных и иных ресурсов.

При практическом построении премиальных систем возможна та или иная комбинация стимулов, направленных на решение вышеназванных задач.

Что касается руководящих, инженерно-технических работников и служащих, труд которых труднее поддается нормированию и учету, то их премирование, как правило, связывается с наиболее полным использованием резервов производства и улучшением важнейших количественных и качественных показателей работы руководимых ими предприятий или подразделений.

При проектировании и внедрении систем премирования должны учитываться следующие требования:

- Премиальные системы должны быть экономически целесообразны, т.е. эффект в денежном выражении, получаемый от внедрения системы премирования, должен быть больше затрат денежных средств на премирование.

- Показатели премирования установленные дифференцированно для различных категорий работников, в своей совокупности должны направлять интересы и усилия всех на достижение главной цели данного производства.

- При премировании за количественные показатели результатов труда непременным условием должно быть обеспечение высокого качества продукции (работ, услуг), и наоборот.

- При введении нескольких систем премирования не должна возникать ситуация, при которой отдельные работники (группы работников), теряя право на получение премии по основному для них показателю, приобретали бы возможность получения полной нормы премии по другим, второстепенным для них показателям.

- Общее число условий получения премии не должно быть слишком большим, т.к. при этом снижается стимулирующее значение премирования.

- Необходимо, чтобы любая премиальная система прочно опиралась на реальный источник денежных средств.

Источником премирования, как правило, является экономия по смете на производство работ, достигнутая благодаря внедрению системы премирования. Сумма премии относительно сметной стоимости выполняемых работ обычно составляет 1,3 – 3,0 %.

Положение о премировании работников за экономию и сохранность материалов, изделий и конструкций предусматривает расходование на эти цели до 40% стоимости сэкономленных материалов.

Премии по Положению о премировании за разработку и внедрении новой техники носят единовременный характер и устанавливаются в зависимости от годовой экономической эффективности, получаемой от внедрения разработки в производство. Источником премирования за новую технику являются отчисления в размерах от 0,2 до 1,0% из фонда заработной платы. Эти средства предусматриваются в планах по снижению себестоимости продукции (работ, услуг).

В качестве главной цели совершенствования системы премирования на производстве определяется дальнейшее упрочение связи выплачиваемых премий с конечными результатами труда.

Подводя итог вышеизложенному, нужно отметить следующее. Опыт практической деятельности последних лет, как отечественный, так и зарубежный, позволяет выделить четыре главных направлений развития систем организации заработной платы:

- Повышение стимулирующей роли тарифной системы в нормировании заработной платы работников различных отраслей промышленности.

- Разработка и применение методов повышения эффективности системы повременной оплаты труда.

- Дальнейшее совершенствование сдельной оплаты труда с учетом новых условий производства.

- Разработка и использование новых форм и методов коллективного стимулирования труда по конечным результатам работы предприятия, организации.