Лекция 1.2

Финансовая отчетность и ее содержание

Состав финансовой отчетности предприятия

Финансовая отчетность строиться на основе данных оперативного, бухгалтерского финансового и бухгалтерского управленческого учета и рассматривает финансово-хозяйственную деятельность предприятия в целом. В условиях рыночной экономики она становится практически единственным достоверным источником финансовой информации.

Финансовая отчетность обладает следующими важнейшими свойствами:

- регулярность составления любым хозяйствующим субъектом;

- минимальный состав отчетности и ее основных показателей;

- составляется по определенным и общеизвестным алгоритмам и правилам;

- данные отчетности подтверждаются первичными документами по каждой хозяйственной операции;

- публичность и доступность внешним пользователям;

- достоверность данных отчетности может быть подтверждена независимыми экспертами-аудиторами;

- содержит информацию об имущественном и финансовом положении предприятия;

- относится к документам, подлежащим хранению в течение определенного и достаточно длительного срока, поэтому с ее помощью можно получить представление о финансовой истории организации.

Предприятия и организации представляют финансовую отчетность по следующим адресам:

- собственникам (участникам, учредителям) в соответствии с учредительными документами;

- государственному налоговому комитету (в соответствии с юридическим адресом предприятия);

- органам государственной статистики для обобщения и публичного использования внешними пользователями информации;

- другим государственным органам, на которые возложена проверка отдельных сторон деятельности предприятия и получение соответствующей отчетности;

- органам Госкомимущества, министерствам, ведомствам представляют отчетность предприятия, которые находятся в государственной или местной собственности полностью или частично, а также приватизированные предприятия (в том числе арендные), созданные на базе государственных предприятии или структурных подразделений, до окончания срока выкупа.

Составление финансовой отчетности – завершающий этап в системе бухгалтерского учета любой организации. Все формы финансовой отчетности тесно связаны между собой и представляют единое целое, то есть систему финансовых показателей, характеризующих условия и результаты работы организации за отчетный период. Система показателей носит комплексный характер, поскольку показатели, содержащиеся в бухгалтерской отчетности, отражают разные аспекты одних и тех же хозяйственных операций и явлений, что наглядно представлено в таблице 1.

В соответствии с постановлением Министерства финансов Республики Казахстан предприятия и организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами по законодательству РК, независимо от форм собственности (включая предприятия с иностранными ин¬вестициями, а также казахстанских субъектов хозяйствования за границей), представляют годовой финансовый отчет в следующем объеме:

- бухгалтерский баланс (типовая форма № 1);

- отчет о прибылях и убытках (типовая форма № 2);

- отчет о движении денежных средств (типовая форма № 3);

- отчет об изменениях в капитале (типовая форма № 4);

- пояснительная записка.

Таблица-1 – Финансовые показатели бухгалтерской отчетности

|

Формы финансовой отчетности |

Финансовые показатели |

|

Форма №1 Бухгалтерский баланс |

Долгосрочные активы |

|

Краткосрочные активы |

|

|

Собственный капитал |

|

|

Долгосрочные и краткосрочные обязательства |

|

|

Дебиторская и кредиторская задолженность |

Форма №2 Отчет о прибылях и убытках |

Доход от реализации продукции и оказания услуг |

|

Себестоимость реализованной продукции и оказания услуг |

|

|

Валовая прибыль |

|

|

Операционные доходы и расходы |

|

|

Прибыль (убыток) до налогообложения |

|

|

Прибыль (убыток) после налогообложения |

|

|

Итоговая прибыль (убыток) |

Форма №3 Отчет о движении денежных средств |

Показатели наличия, поступления и расходования денежных средств организации от операционной, инвестиционной и финансовой деятельности |

Форма №4 Отчет об изменениях в капитале |

Показатели собственного капитала организации: |

|

Уставный капитал |

|

|

Эмиссионный доход |

|

|

Резервный капитал |

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

Показатели увеличения собственного капитала: |

|

|

Выпуск акций (облигаций) |

|

|

Переоценка активов |

|

|

Показатели уменьшения собственного капитала |

Основными источниками информации для анализа финансового состояния предприятия служат:

- форма № 1 «Бухгалтерский баланс», которая позволяет определить на отчетную дату состав и структуру имущества предприятия, ликвидность и оборачиваемость краткосрочных активов, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности, кредитоспособность и платежеспособность предприятия. Данные баланса позволяют оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, размер и структуру заемных источников, а также эффективность их привлечения. Таким образом, бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния предприятия.

- форма № 2 «Отчет о прибылях и убытках» содержит сравнение суммы всех доходов предприятия за год с суммой всех расходов, понесенных им для поддержания своей деятельности. Она обеспечивает оценку результатов деятельности предприятия за определенный отчетный период с помощью достаточно подробной разбивки данных о доходах и расходах для определения того, приносит ли предприятие доход или убыток.

- форма № 3 «Отчет о движении денежных средств», в котором определяются источники средств предприятия за определенный период, и указывается, как эти средства используются. Отчет показывает, достаточны ли средства, получаемые от основной деятельности, для покрытия расходуемых денежных средств предприятия за данный отчетный период. Он позволяет пользователям оценить изменения в финансовом положении предприятия, обеспечивая их информацией о поступлении и выбытии денежных средств за отчетный период в разрезе операционной, инвестиционной и финансовой деятельности.

- форма № 4 «Отчет об изменениях в капитале» показывает движение капитала предприятия в разрезе его видов и форм.

Финансовая отчетность также должна содержать пояснительную записку с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния.

Между отчетными формами существует логическая и информационная взаимосвязь. Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей. Некоторые наиболее важные балансовые статьи расшифровываются в сопутствующих формах. Расшифровка других показателей содержится в аналитическом учете.

Знание контрольных соотношений, которое важно не только для анализа, но и для контроля, помогает лучше разобраться в структуре отчетности, проверить правильность ее составления путем визуальной проверки отдельных показателей, а также и арифметических соотношений между ними.

Основные требования, предъявляемые к финансовой отчетности

В условиях рыночной экономики для успешного управления современным предприятием необходима своевременная, достоверная информации, которая в полной мере отражает результаты работы предприятия. Данную информацию может дать только четко налаженная система бухгалтерского учета, и в частности, финансовая отчетность предприятия.

На сегодняшний день финансовая отчётность предприятий становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путём объективного информирования их о своей финансово-хозяйственной деятельности, то есть в основном с помощью финансовой отчётности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Финансовая отчетность базируется на обобщении данных финансового учета. Она, в основном, отражает финансовые результаты прошлых событий и, содержит информацию, необходимую для принятия своевременных решений по предоставлению кредитов, а также оценки будущих денежных потоков, ресурсов и обязательств.

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, то есть, чтобы эту информацию можно было использовать для принятия обоснованных управленческих решений. Чтобы быть полезной, информация должна отвечать соответствующим критериям:

- уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается так же уместной, если она обеспечивает возможность перспективного и ретроспективного анализа;

- достоверность информации определяется ее правдивостью, преобладания экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью. Достоверность данных, приведенных в финансовой отчетности, обеспечивается достоверностью информации, отражаемой в системе бухгалтерского учета, её документальной обоснованностью, специальными приемами сопоставления данных в регистрах, а также периодической сверкой данных учета с положением дел в реальной действительности путем проведения инвентаризаций. Преднамеренные искажения отчетности, приписки, расхождения с данными учета законодательно наказуемы;

- информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни;

- нейтральность предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой;

- понятность означает, что пользователи могут понять содержание отчетности без профессиональной специальной подготовки;

- сопоставимость требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм. Сопоставимость отчетных данных обеспечивается в основном постоянством состава показателей, их содержания и применяемых приемов учета и оценки, то есть неизменностью учетной политики в течение отчетного периода. При изменении учетной политики проводятся расчеты по приведению пока-зателей в сопоставимый вид, что часто вызывает не только технические, но и экономические затруднения.

- своевременность отчетности заключается в том, что показатели, содержащиеся в ней за истекший отчетный период, представлены в максимально короткие сроки с момента его окончания. Предельные даты представления отчетности устанавливаются законодательно. Запаздывание в представлении отчетности приводит к запаздыванию принимаемых на основе управленческих решений и, следовательно, к потере их действенности и эффективности.

Особенно сложно привести в сопоставимый вид отчетные данные в условиях современной гиперинфляции, когда непредсказуемо изменяются не приемы учета, а сам измеритель – денежная единица. Сравнивать, контролировать, анализировать относительные показатели без дополнительной корректировки инфляционные процессы в таких условиях вообще не имеет смысла. Поэтому необходимость таких корректировок, как и соблюдение единой учетной политики, предусмотрена действующим законодательством.

Сопоставимость финансовой отчетности обеспечивается не только за различные отчетные периоды на одном и том же предприятии (т.е. во времени), но и между отчетностью различных предприятий, относящихся к одной или разным отраслям, формам собственности, организационным структурам и т.п. (т.е. в пространстве). Этого требует существующая система обобщения данных учета и отчетности по объединениям, отраслям, территориям и республике в целом органами статистики, а также при представлении информации различным управленческим структурам соответствующих уровней при составлении сводной бухгалтерской отчетности.

Доступность финансовой отчетности заключается в том, что все показатели, приводимые в ней, понятны по существу любым её получателем или потребителем. В ней, как правило, не должно содержаться таких показателей, которые ранее не приводились и не могут быть известны, и поняты пользователем.

Однако, при необходимости их использования (введения), к отчету должна прилагаться пояснительная записка (методические указания) со всеми разъяснениями по новым или по особо сложным моментам в отчетности. Доступность и ясность не может быть обеспечена и в том случае, если в отчете не приведены все требующиеся показатели или приведены не в полном объёме.

Экономичность финансовой отчетности требует постоянных поисков путей снижения затрат на её подготовку и доставку получателю. Поэтому отчетность должна быть краткой и не должна содержать излишних, ненужных для потребителя показателей. Показатели должны сводиться в наиболее компактные, удобные для обозрения таблицы. Эти таблицы должны разрабатываться и иметь типовую, стандартную форму. Наиболее экономичным, оперативным и совершенным средством получения и передачи отчетности в настоящее время являются ПЭВМ, объединенные в локальные вычислительные сети, а также другие современные технические средства связи (факсы, модемы, средства телекоммуникации).

Таким образом, результативность и качество анализа финансового состояния предприятия во многом зависит от организации и совершенствования его информационной базы.

Анализ финансовой отчетности является одной из важнейших частей финансового анализа и финансового менеджмента предприятия и занимает достаточно важное место в принятии решений по управлению его финансовыми ресурсами.

Финансовые отчеты тесно связанны между собой и только в совокупности могут дать полную информацию о финансовом состоянии хозяйствующего субъекта.

Так или иначе, сознательно или неосознанно, в практике бухгалтерской деятельности наблюдаются случаи искажения финансовой информации. Типичными ошибками и приемами такого искажения являются вуалирование и фальсификация. В первом случае предполагается следующее:

- объединение разнородных сумм в одну;

- дробление суммы, размеры которой стремятся сократить, на части и присоединение отдельных частей;

- погашение статей актива и пассива путем неправильного зачета требований и обязательств.

Во втором случае происходит невключение в баланс тех или иных статей; включение в баланс сумм, подлежащих списанию; произвольная оценка статей баланса.

Учитывая вероятность искажения бухгалтерской отчетности, при подготовке финансовой информации к проведению финансового анализа прежде всего следует убедиться в ее качестве. Выявить косметические изменения отчетности, ее вуалирование или фальсификацию достаточно сложно, поскольку требуется высокая квалификация специалиста, занятого проверкой бухгалтерской отчетности. Можно выделить контрольные процедуры, которые необходимо использовать в ходе проверки:

- изучение итоговой части аудиторского заключения, содержания изменений учетной политики организации, пояснений к отчетности и сопутствующей ей информации;

- контроль полноты заполнения форм отчетности;

- контроль правильности подсчета итоговых показателей;

- контроль экономической логики показателей отчетности;

- взаимосвязь отчетных форм по ключевым показателям.

Использование указанных контрольных процедур позволяет выявить влияние учетной политики на обоснованность отчетности и обнаружить приемы ее искажения.

Классификация пользователей финансовой отчетности предприятий.

Финансовая отчетность организаций представляет интерес для широкого круга пользователей, которых можно классифицировать в зависимости от степени заинтересованности и целей анализа отчетности.

Классификация пользователей представлена рисунком 1.

В зависимости от того, с какой позиции рассматривается анализ финансовой отчетности предприятия, он имеет различные цели и различных пользователей аналитической информации.

Пользователи аналитической информации, в этом случае внешние пользователи делятся на две группы:

- пользователи с прямым финансовым интересом;

- пользователи с непрямым финансовым интересом.

Рисунок 1 – Классификация пользователей финансовой отчетности

К первой группе относят лиц, непосредственно не работающих на предприятии, но имеющих прямой финансовый интерес – инвесторов, кредиторов, партнеров предприятия.

Каждый из них имеет свои запросы к представляемой информации и изучает ее, исходя из своих интересов.

Инвесторам необходимо определить выгодность размещения своих капиталов в предприятии.

Кредиторы – банки, предоставляющие краткосрочные и долгосрочные кредиты, деловые партнеры, вкладывающие в данное предприятие свой капитал: им необходимо быть уверенными в том, что предприятие сможет вовремя возвратить выданный ему кредит и выплачивать проценты.

Коммерческие партнеры-поставщики, у которых предприятие приобретает товары в кредит, и потребители, которые покупают у него товары или услуги. Поставщикам необходима информация о способности предприятия оплаты долгов; покупатели должны быть уверенными в надежности источника поставок. Они оценивают платежеспособность и финансовую устойчивость предприятия, изучают отчетность для прогнозирования динамики цен, заинтересованы в оценке способности предприятия выполнить взятые им на себя обязательства.

Все вышеперечисленные пользователи имеют прямой финансовый интерес.

Вторая группа пользователей финансовой отчетности – это те, которые непосредственного финансового интереса не имеют, но должны защищать интересы первой группы пользователей. Это аудиторы, консультанты, финансовые аналитики, финансовые и налоговые органы, пресса, общественность. Так, аудиторы изучают финансовую отчетность с целью представления заказчику заключения о полноте и ее достоверности, соответствия учетной политики действующему законодательству и принятым национальным стандартам.

Консультантам, финансовым аналитикам, работникам различных финансовых институтов (биржи, ассоциации) необходима информация для их клиентов и публики.

Общественность, пресса имеют законное право на информацию о предприятии, потому что деятельность его влияет на членов общества – налогоплательщиков, потребителей, местных жителей – по вопросам экологии, занятости и др.

Финансовые и налоговые органы осуществляют контрольную функцию за правильностью своевременностью и полнотой отчислений обязательных платежей в бюджет и внебюджетные фонды, а также за соблюдением расчетной, платежной дисциплины.

Органы власти и управления интересует текущее состояние дел и перспективы дальнейшего развития предприятий, а также соблюдение ими обязательств перед государством. Такая информация нужна для регулирования деятельности субъектов, определения политики налогообложения и в качестве основы для исчисления национального дохода и других статистических показателей, позволяющих судить не только о ходе дел на одном или нескольких предприятиях, но в отраслях и экономике страны в целом.

Цель анализа финансовой отчетности как элемента внутреннего финансового анализа предприятия – рассмотреть состояние его финансовых ресурсов, дать внутреннюю оценку рейтинга, выявить финансовые резервы и в конечном итоге обеспечить эффективное управление ликвидностью предприятия.

Пользователями аналитической информации, в данном случае внутренними пользователями финансовой информации, являются собственники предприятия, управленческий персонал и работники предприятия.

Так, собственникам (акционерам) необходимо определить изменение доли собственного капитала, оценить насколько эффективно руководство предприятия выполняет свои функции. Надо знать, насколько эффективно используются ресурсы предприятия, каковы доходы предприятия и какой суммой они могут располагать для собственных нужд.

Руководство предприятия, управленческий персонал – это люди, назначенные владельцами предприятия для осуществления оперативного управления его деятельностью. Они должны обеспечивать охрану и защиту имущественных прав собственников, устойчивый доход, получение дивидендов. Эти задачи могут решаться на основе поддержания и наращивания основного и оборотного капитала, поиска новых, более выгодных направлений их размещения, применения и использования. В этом свете руководство, менеджеры предприятия заинтересованы в первую очередь в повышении доходности предприятия. Поэтому им необходима информация о финансовом положении предприятия – как текущем, так и ожидаемом. Управленческий персонал по данным отчетности устанавливает потребность в финансовых ресурсах, оценивает правильность принятых управленческих решений, определяет основные направления финансовой политики.

Работники предприятия интересуются данными финансовой отчетности с точки зрения возможности повышения заработной платы и перспектив их дальнейшей работы на данном предприятии.

Внутренние пользователи оценивают достигнутые финансовые и производственные результаты, вырабатывают тактические и стратегические цели функционирования организации, прогнозируют деятельность организации на будущее.

Для пользователей с прямым финансовым интересом предметом анализа бухгалтерской отчетности являются финансовое положение организации, финансовое результаты ее работы, ликвидность баланса.

Пользователям с косвенным финансовым интересом финансовая отчетность позволяет контролировать поступление средств в казну государства, корректировать финансовую политику через систему налогообложения, оценивать возможность заключения договоров и перспективы функционирования организации.

Пользователям без финансового интереса отчетная бухгалтерская информация необходима для проверки правомерности и законности совершаемых операций или с целью получения статистической информации для проведения финансового анализа на макроуровне.

Основное назначение анализа финансовой отчетности с позиций любого пользователя – рассмотрение и оценка информации, имеющейся в отчетности, для получения достоверных выводов о прошлом состоянии организации с целью предвидения ее жизнеспособности в будущем.

Содержание финансовой отчетности

В финансовой отчетности главенствующую роль играет бухгалтерский баланс, так как является наиболее информативной формой для анализа и оценки финансового состояния предприятия. Он выступает как реальное средство коммуникации, благодаря которому:

- руководители и собственники получают представление о месте своего предприятия в системе аналогичных предприятий, о правильности выбранной стратегии развития, об эффективности использования ресурсов и принятых решениях по самым разнообразным вопросам управления предприятием;

- аудиторы получают информацию для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

- аналитики определяют направления финансового анализа.

Значение бухгалтерского баланса так велико, что анализ финансового состояния нередко называют анализом баланса. Анализ с целью реальной оценки финансового состояния включает следующие основные направления:

а) анализ финансового состояния на краткосрочную перспективу. Он заключается в расчете показателей ликвидности, обеспеченности собственными средствами и платежеспособности. При характеристике платежеспособности обращают внимание на такие показатели, как наличие денежных средств на расчетных счетах в банках, в кассе предприятия, убытки, просроченная дебиторская и кредиторская задолженность, непогашенные в срок кредиты и займы, на оценку положения предприятия на товарном рынке;

б) анализ финансового состояния на долгосрочную перспективу. Он исследует структуру источников средств, степень зависимости предприятия от внешних инвесторов и кредиторов;

в) анализ деловой активности предприятия, критериями которой являются:

1) широта рынков сбыта продукции, включая наличие поставок на экспорт;

2) репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся его услугами;

3) степень выполнения бизнес-плана;

4) уровень эффективности использования ресурсов предприятия.

Таким образом, баланс выступает информационной базой не только в бухгалтерском учете, финансовом анализе, но и в управленческом аспекте.

Для анализа используются различные показатели, рассчитыва-ются финансовые коэффициенты. Для финансовой отчетности харак-терны специфические понятия и определения. В первую очередь, это активы и пассивы, капитал и обязательства, доходы и расходы и др.

Активы – стоимость средств, которыми владеет предприятие. Активы разделяются на краткосрочные активы и долгосрочные активы (недвижимое имущество).

Краткосрочные активы – средства, предназначенные для краткосрочного использования и обращаемые в денежную наличность в течение хозяйственного цикла, не превышающего один год. Краткосрочные активы отражаются в первом разделе баланса, называются иначе оборотными средствами или оборотным капиталом.

Ликвидные активы – активы, которые легко можно превратить в денежные средства. Ликвидные активы равны краткосрочным активам за вычетом товарно-материальных запасов. Ликвидные активы показываются в первом разделе активной части баланса. К ним относятся денежные средства, краткосрочные ценные бумаги, задолженность дебиторов (платежи по которым ожидаются не более чем через 12 месяцев после отчетной даты).

Запасы – активы, занимающие промежуточное место по степени ликвидности между легко реализуемыми активами и недвижимыми средствами, и отражаются также в первом разделе активной части баланса. К ним относятся материалы, незавершенное производство, готовая продукция и товары для перепродажи.

Долгосрочные активы (недвижимость) – активы, предназна-ченные для сравнительно долгосрочного использования в производственной деятельности предприятия (более одного года).

Недвижимость отражается во втором разделе активной части баланса. К ней относятся основные средства, нематериальные активы, незавершенное строительство и долгосрочные финансовые вложения.

Общая сумма капитала – стоимость средств (активов) предприятия. Она равна обязательствам в сумме с капиталом. Иначе называется валютой баланса.

Пассивы – это обязательства (заемные средства) по оплате в сумме с собственным капиталом. Обязательства разделяются на краткосрочные и долгосрочные и отражаются в третьем, четвертом разделах пассивной части баланса.

Краткосрочные обязательства – задолженность предприятия, которая должна быть погашена в течение года. К ним относятся кредиторская задолженность, краткосрочные кредиты и займы, полученные авансы.

Долгосрочные обязательства – задолженность предприятия, которая должна быть погашена в течение периода, превышающего один год, включают долгосрочные кредиты и займы.

Собственный капитал (уставный капитал) – стоимость активов, принадлежащих собственникам предприятия.

Стоимость собственного капитала равна разности общей стоимости активов (валюты баланса) и обязательств.

Чистые активы – собственный капитал, определяется общей стоимостью активов за вычетом краткосрочных и долгосрочных обязательств.

Чистые ликвидные активы – ликвидные активы за вычетом краткосрочных обязательств.

Собственные краткосрочные активы – величина краткосрочных активов за вычетом краткосрочных обязательств. Их также называют собственными оборотными средствами или чистым капиталом.

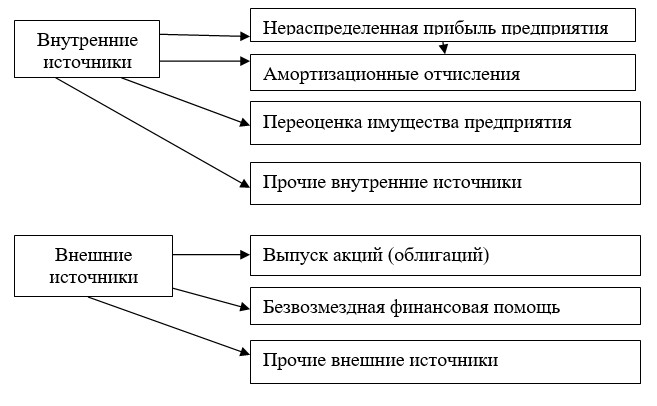

Источники формирования собственного капитала предприятия представлены на рисунке 2.

Руководство предприятия должно иметь четкое представление, за счет каких источников финансовых ресурсов оно будет осуществлять свою деятельность, и в какие сферы деятельности будет вкладывать свой капитал.

Забота об обеспеченности бизнеса необходимыми финансовыми ресурсами являются ключевым моментом в деятельности любого предприятия.

Поэтому анализ наличия, источников формирования и размещения капитала имеет исключительно большое значение.

Рисунок 2 – Источники формирования собственного капитала предприятия

Одна из главных целей функционирования любого предприятия – получение дохода. Однако именно этот показатель отражен в балансе недостаточно полно. Формирование доходов наиболее полно отражается в форме № 2 «Отчет о прибылях и убытках».

Отчет обеспечивает оценку результатов деятельности предприятия за определенный отчетный период с помощью подробной разбивки данных о доходах и расходах для определения того, приносит предприятие доход или убыток.

Отчет о прибылях и убытках определяется Стандартом бухгалтерского учета, в котором приводится порядок классификации и учета статей отчета. Стандарт также определяет порядок раскрытия различных статей доходов и расходов, полученных от основной деятельности, понесенных расходах и корректировки существенных ошибок в финансовых отчетах. Следовательно, данный отчет содержит сведения о двух других элементах финансовой отчетности – о доходах и расходах. Доходы означают увеличение активов или уменьшение обязательств, а расходы – уменьшение активов либо увеличение обязательств в отчетном периоде.

Отчет о прибылях и убытках включает в себя следующие статьи:

- доход от реализации продукции и оказания услуг, который может быть получен от реализации продукции, оказания услуг, а также в виде вознаграждения, процентов, дивидендов, гонораров и ренты, в зависимости от основной деятельности. Доход от реализации продукции и оказания услуг отражается за минусом НДС, акцизов, налогов и обязательных платежей, а также стоимости возвращенных товаров, скидки с продаж и цены, предоставленных покупателю. Этот доход называют «выручкой от реализации продукции (работ, услуг)» или «объемом продаж»;

- себестоимость реализованной продукции и оказанных услуг, которая включает в себя фактические затраты, связанные с производством продукции и оказанием услуг;

- валовая прибыль представляет собой финансовый результат от реализации продукции и определяется как разность между доходом от реализации продукции и оказания услуг и себестоимостью реализованной продукции и оказанием услуг в результате операционной деятельности;

- доходы от финансирования, которые включают доходы по вознаграждениям, дивидендам, финансовой аренде, операций с инвестициями в недвижимость и др.;

- прочие доходы, которые представляют собой доходы от выбытия активов, безвозмездно полученных активов, государственных субсидий;

- расходы на реализацию продукции и оказание услуг – представляют собой расходы, связанные с реализацией продукции и оказанием услуг;

- административные расходы включают управленческие и хозяйственные расходы, не связанные с производственным процессом;

- расходы на финансирование показывают расходы по финансовым обязательствам (выплата процентов по полученным займам), по полученным в финансовую аренду активам (основным средствам), прочие расходы на финансирование;

- прочие расходы включают расходы по реализации активов, от обесценивания активов, по операционной аренде, по созданию резерва и списанию безнадежных требований, прочие расходы;

- доля прибыли (убытка) организаций, учитываемых по методу долевого участия, представляет собой долю прибыли ассоциированных и совместных организаций;

- прибыль (убыток) за период от продолжаемой деятельности представляет собой сальдированный результат, полученный юридическим лицом за отчетный период. Она определяется путем суммирования валовой прибыли, доходов от финансирования, прочих доходов за исключением расходов на реализацию продукции и оказание услуг, административных и прочих расходов, и плюс; минус доля прибыли (убытка) полученной по методу долевого участия;

- прибыль (убыток) от прекращенной деятельности представляет собой прибыль (убыток) от реализации активов или расчетов по обязательствам, связанных с прекращаемой деятельностью.

- прибыль (убыток) до налогообложения представляет собой финансовый результат, полученный как сумма прибыли за период от продолжаемой деятельности и прибыли от прекращенной деятельности;

- расходы по корпоративному подоходному налогу – это расходы, связанные с уплатой корпоративного подоходного налога;

- итоговая прибыль (убыток) за период до вычета доли меньшинства – финансовый результат, полученный как разность между прибылью до налогообложения и расходами по корпоративному подоходному налогу;

- итоговая прибыль (убыток) за период – чистый финансовый результат, исчисленный как разность между итоговой прибылью до вычета доли меньшинства и долей меньшинства.

Эффективность деятельности предприятия зависит не только от чистого дохода, но и от степени ликвидности активов, то есть от движения денежных средств.

Характеристика поступления и расходования денежных средств предприятия представлена в отчете о движении денежных средств, то есть в форме № 3. В ней определяются источники средств пред-приятия за определенный период, и указывается, как эти средства используются. Отчет показывает, достаточны ли средства, получаемые от основной деятельности, для покрытия расходуемых денежных средств предприятия за данный отчетный период. Иными словами, отчет о движении денежных средств – это документ, позволяющий определить, откуда предприятие получает средства и, как они затем используются.

Денежные средства – это денежная наличность в кассе и на счетах в банках. Денежные средства могут быть получены в результате операционной, инвестиционной и финансовой деятельности предприятия.

Четвертой формой финансовой отчетности является «Отчет об изменениях в капитале». Он содержит сведения о выпущенном и резервном капитале, нераспределенной прибыли, доли меньшинства, а также начальном и конечном сальдо, движении капитала.