Лекция 1.3

Методика проведения анализа финансовой отчетности

Основные этапы анализа финансовой отчетности

Определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия являются главными моментами анализа финансового состояния.

Но анализ финансового состояния любого предприятия необходимо проводить в совокупности с экономическим анализом. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения.

Анализ финансового состояния предприятия является составной частью общего финансового анализа. Схематично можно представить, как проводится анализ финансового состояния, это наглядно проиллюстрировано на рисунке 3.

Аналитики предлагают методику анализа на основе общего и детализированного анализа финансового состояния предприятия:

- экспресс-анализ финансового состояния;

- детализированный анализ финансового состояния.

Целью экспресс-анализа является оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа предлагается рассчитать различные показатели и дополнить их методами, основанными на опыте и квалификации специалиста.

По мнению аналитиков, экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа – принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Рисунок 3 – Анализ финансового состояния

Цель второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап является основным в экспресс-анализе. Его цель – обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения. Целью детализированного анализа финансового состояния является более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

Формально цель бухгалтерского учета и анализа с точки зрения управления предприятием состоит в предоставлении информации для принятия экономических решений. В действительности же многие участники процесса, связанные с бухгалтерской и аналитическими функциями управления, имеют более специфические цели.

Программа углубленного детализированного анализа финансово-хозяйственной деятельности предприятия включает в себя:

а) предварительный обзор экономического и финансового положения предприятия:

1) характеристика общей направленности финансово-хозяйственной деятельности;

2) выявление «больных статей» отчетности;

б) оценка и анализ экономического потенциала предприятия:

1) оценка имущественного положения;

2) построение аналитического баланса;

3) вертикальный анализ баланса;

4) горизонтальный анализ баланса;

5) анализ качественных сдвигов в имущественном положении;

6) оценка финансового положения;

7) оценка платежеспособности;

8) оценка финансовой устойчивости;

в) оценка и анализ результативности финансово-хозяйственной деятельности предприятия:

1) оценка основной деятельности;

2) анализ доходности;

3) анализ финансовых потоков.

Финансовые коэффициенты: их содержание и применение

Целью проведения анализа финансового положения предприятия является обоснование решения о признании структуры баланса неудовлетворительной, а предприятия – неплатежеспособным.

Анализ и оценка удовлетворительности структуры баланса проводятся на основе следующих показателей:

- коэффициента текущей ликвидности, определяемого отноше-нием краткосрочных активов к краткосрочным обязательствам. Этот показатель характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения долгов предприятия.

- коэффициента обеспеченности собственными средствами, определяемого отношением собственных оборотных средств к стоимости краткосрочных активов. Он характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

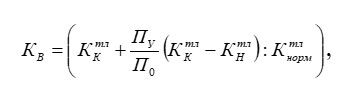

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным является то, что коэффициент текущей ликвидности на конец отчетного периода ниже нормативного (менее двух), а коэффициент обеспеченности собственными средствами менее 0,1 единиц.

Если хотя бы один из первых двух показателей (коэффициента текущей ликвидности или коэффициента обеспечения собственными средствами) имеет значение ниже нормативного, рассчитывается коэффициент восстановления платежеспособности за период, в течение 6 месяцев по формуле (1)

(1)

(1)

где  – коэффициент текущей ликвидности на конец отчетного периода;

– коэффициент текущей ликвидности на конец отчетного периода;

– коэффициент текущей ликвидности на начало отчетного периода;

– коэффициент текущей ликвидности на начало отчетного периода;

– нормативный коэффициент текущей ликвидности равный двум;

– нормативный коэффициент текущей ликвидности равный двум;

– установленный период восстановления платежеспособности в месяцах (шесть месяцев);

– установленный период восстановления платежеспособности в месяцах (шесть месяцев);

– отчетный период.

– отчетный период.

Если коэффициент меньше единицы, то у предприятия нет возможности в ближайшие шесть месяцев восстановить платежеспособность.

При удовлетворительной структуре баланса для проверки устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности на срок до трех месяцев по формуле (2)

(2)

(2)

где – установленный период восстановления платежеспособности в месяцах (шесть месяцев);

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько тенге краткосрочных активов предприятия приходится на один тенге краткосрочных обязательств. Он определяется как отношение стоимости краткосрочных активов в виде запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей и прочих краткосрочных пассивов.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Финансовая устойчивость определяет стабильность положения предприятия.

После оценки удовлетворительности структуры баланса анализируется имущественное положение предприятия. С этой целью проводится анализ основных средств.

Существуют показатели качественной характеристики основных средств. К ним относятся:

- доля активной части основных средств, то есть машин, оборудования и транспортных средств. Рост данного показателя свидетельствует о расширении производства, увеличении и обновлении промышленного оборудования, росте производственных мощностей и т.д.;

- коэффициент износа характеризует долю стоимости основных средств, списанной на затраты в предшествующих периодах;

- коэффициент годности обратно пропорционален коэффи-циенту износа. Его увеличение расценивается как благоприятная тенденция.

Индекс постоянного актива характеризует долю основных средств и долгосрочных активов в источниках собственных средств.

Коэффициент износа основных средств характеризует техническое состояние основных средств и определяется отношением суммы износа основных средств к первоначальной стоимости основных средств.

При определении этого коэффициента следует оценить динамику доли амортизации в стоимости основных средств. Тенденция к ее сокращению говорит о том, что руководство предприятия заботится о будущем и принимает активные меры по техническому перевооружению основных средств.

Существует ещё один показатель – коэффициент соотношения мобильных и иммобилизованных средств. Он показывает соотношение между краткосрочными и долгосрочными активами и определяется делением стоимости краткосрочных активов на стоимость долгосрочных активов.

Признаком стабильности является выполнение условия: коэффициент соотношения мобильных и иммобилизованных средств больше коэффициента отношения заемных средств к собственному капиталу.

В ходе анализа финансового состояния следует также изучить показатели финансовой устойчивости.

Показатели финансовой устойчивости предприятия

Показатели финансовой устойчивости подразделяют на абсолютные и относительные.

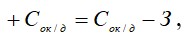

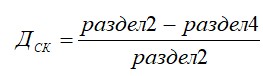

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности товарно-материальных запасов источниками их формирования. Для характеристики источников формирования товарно-материальных запасов определяют три основных показателя:

- наличие собственного оборотного капитала (Сок) определяется как разница между собственным капиталом (5 раздел пассива баланса) и долгосрочными активами (2 раздел актива баланса). Он харак-теризует собственные оборотные средства. Показатель (Сок) используется для расчета важнейших аналитических коэффициентов: доли собственных оборотных средств в краткосрочных активах предприятия (нормативное значение которого должно быть не менее 0,1), доли собственных оборотных средств в товарных запасах (нормативное значение этого коэффициента – не менее 0,6);

- наличие собственных и долгосрочных заемных источников формирования товарно-материальных запасов (Сок/д). Этот показатель определяется путем увеличения предыдущего показателя, то есть собственного оборотного капитала, на сумму долгосрочных обязательств;

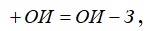

- общая величина основных источников формирования товарно-материальные запасы определяется путем увеличения предыдущего показателя на сумму краткосрочных кредитов и займов.

Этим показателям наличия источников формирования ТМЗ соответствуют три показателя обеспеченности ТМЗ источниками их формирования.

Первый показатель – это излишек (+), недостаток (-) собственного оборотного капитала, рассчитываемый по формуле (3)

(3)

(3)

где З – товарно-материальные запасы;

– собственный оборотный капитал.

– собственный оборотный капитал.

Второй показатель – это излишек или недостаток собственных и долгосрочных источников формирования ТМЗ, определяемый по формуле (4)

(4)

(4)

где  – собственный оборотный капитал и долгосрочные обязательства.

– собственный оборотный капитал и долгосрочные обязательства.

Третий показатель это – излишек или недостаток общей величины основных источников формирования запасов, определяемый по формуле (5)

(5)

(5)

где ОИ – сумма всех основных источников формирования запасов.

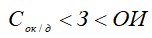

Данные расчеты позволяют классифицировать финансовое положение предприятия по степени его устойчивости на следующие его типы:

- абсолютная устойчивость финансового положения;

- нормальная устойчивость финансового положения;

- неустойчивое финансовое положение;

- кризисное (критическое) финансовое положение.

Абсолютная устойчивость финансового положения складывается тогда, когда ситуация характеризуется неравенством, представленным формулой (6)

(6)

(6)

Вычисление трех показателей обеспеченности товарно-материальных запасов источниками их формирования позволяет классифицировать финансовое положение предприятия по степени его устойчивости на следующие четыре типа:

- абсолютная устойчивость финансового положения складывается тогда, когда ситуация характеризуется следующим неравенством, представленным формулой (7)

(7)

(7)

Из данного условия следует, что все запасы полностью покрываются собственными оборотными средствами. Такая ситуация встречается на практике крайне редко и не рассматривается, как идеальная, так как означает, что внешние источники средств не используются для основной деятельности:

- нормальная устойчивость финансового положения характеризуется неравенством из формулы (8)

(8)

(8)

Данная ситуация свидетельствует об успешно функционирующем предприятии, которое использует для покрытия своих запасов «нормальные» источники средств – собственные и привлеченные:

- неустойчивое финансовое положение складывается тогда, когда сложившаяся ситуация характеризуется следующим неравенством по формуле (9)

(9)

(9)

Данное положение характеризуется нарушением платежеспособности предприятия, когда предприятие для покрытия запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся «нормальными», то есть обоснованными;

- критическое финансовое положение характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую задолженность. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами, оно находится на грани банкротства, то есть денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

Финансовое состояние предприятия можно рассматривать и с другой точки зрения, как обеспечивающее выполнение основных направлений расходования средств:

- обеспечение нормальной (равномерной) производственно-хозяйственной и воспроизводственной деятельности;

- своевременные расчеты по долгосрочным кредитам и займам;

- возможность финансирования масштабных проектов по развитию предприятия (овладение новыми секторами рынков, расширение объема производства, освоение новых видов продукции и технологий и т.д.).

Если предприятие выполняет все три направления, то его положение следует признать хорошим. Если выполняются первые две функции, а на выполнение третьей средств не хватает, состояние признается средним. Если средств недостаточно для выполнения первых двух функций, то финансовое положение предприятия находится близко к банкротству.

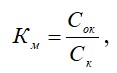

Важнейшим показателем, характеризующим финансовую устойчивость предприятия, является показатель удельного веса общей суммы собственного капитала в итоге всех средств, авансированных предприятию, то есть отношение общей суммы собственного капитала к итогу баланса предприятия. Называется этот показатель коэффициентом независимости, или собственности, или автономии, но суть его одна: по нему судят, насколько предприятие независимо от заемных средств и способно маневрировать собственными средствами. Коэффициент автономии определяется отношением собственного капитала (Ск) во всему авансированному капиталу (А к) по формуле (10)

(10)

(10)

По нему судят, насколько предприятие независимо от заемного капитала.

Для коэффициента независимости желательно, чтобы он превышал по своей величине 50 % (0,5). Рост его свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах.

Использование заемных средств характеризуется следующими показателями: коэффициентами зависимости, финансирования, соотношения заемных и собственных средств, финансовой устойчивости или покрытия инвестиций, долгосрочного привлечения заемных средств, инвестирования.

Коэффициент зависимости является обратным показателем коэффициента независимости. Он определяется по формуле (11)

(11)

(11)

где  – привлеченный капитал,

– привлеченный капитал,

– авансированный капитал.

– авансированный капитал.

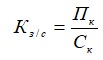

Данный показатель характеризует долю долга в общей стоимости капитала. Коэффициент финансирования рассчитывается по формуле (12)

(12)

(12)

Чем ниже уровень этого коэффициента, тем надежнее для банков и кредиторов финансирование. Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных. Если его величина меньше единицы, то это свидетельствует о том, что большая часть имущества предприятия сформирована за счет внешних источников. Такая ситуация является сигналом о возможной неплатежеспособности заемщика и может затруднить получение кредита.

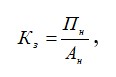

Обратным показателем коэффициента финансирования является коэффициент соотношения заемных и собственных средств, который рассчитывается по формуле (13)

(13)

(13)

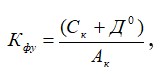

Этот коэффициент указывает, сколько заемных средств привлекло предприятие на каждый тенге вложенных в активы собственных средств. Нормативное ограничение этого показателя, если Кз/с менее единицы. Важным показателем, характеризующим степень независимости предприятия, является коэффициент финансовой устойчивости или покрытия инвестиций. Он характеризует долю собственных и долгосрочных заемных средств в общем капитале предприятия и определяется по формуле (14)

(14)

(14)

где До – долгосрочные обязательства (долгосрочные кредиты и займы).

Нормальное его значение составляет от 0,75 до 0,9 пунктов.

Коэффициент обеспеченности краткосрочных активов показывает, какая часть оборотных средств формируется за счёт собственного капитала, и равен отношению собственного оборотного капитала к краткосрочным активам.

Коэффициент обеспеченности товарно-материальных запасов собственными оборотными средствами показывает, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных средств. Считается, что норма данного показателя должна быть не менее 0,5.

Уровень показателя обеспеченности товарно-материальных запасов собственными оборотными средствами оценивается в зависимости от состояния материальных запасов. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, то есть показатель меньше единицы. При недостаточности у предприятия материальных запасов для бесперебойного осуществления деятельности, показатель может быть выше единицы, но это не является признаком хорошего финансового состояния предприятия.

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей свободно маневрировать этими средствами. Обеспечение собственных краткосрочных активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политике. Высокие значе¬ния коэффициента маневренности положительно характеризуют финансовое состояние.

Показатель маневренности функционального капитала (собственных оборотных средств) характеризует ту часть оборотных средств, которая находится в форме денежных средств и быстрореализуемых ценных бумаг, то есть средств, имеющих абсолютную ликвидность.

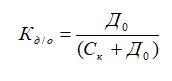

При анализе структуры капитала предприятия рассматриваются и частные показатели, отражающие изменения структуры отдельных групп и источников. К ним относят коэффициент долгосрочного привлечения заемных средств, который исчисляется по формуле (15)

(15)

(15)

Он указывает на долю долгосрочных кредитов и займов, привлеченных для финансирования активов финансовой отчетности наряду с собственными, оценивает насколько интенсивно предприятие использует заемные средства для обновления и расширения производства.

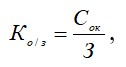

Для оценки рациональности формирования структуры капитала используется коэффициент инвестирования, равный отношению собственного капитала к стоимости основных средств.

Идеальным вариантом формирования активов является тот, при котором собственный капитал покрывает весь основной капитал и часть оборотного капитала. Финансовое положение предприятия будет устойчивым, даже если изымут все заемные средства.

Собственный капитал в балансе отражается общей суммой в пятом разделе пассива баланса. Чтобы определить, сколько его вложено в долгосрочные активы, необходимо из общей суммы долгосрочных активов вычесть долгосрочные кредиты банка для инвестиций в недвижимость.

Доля собственного капитала в формировании долгосрочных активов определяется по формуле (16)

(16)

(16)

Чтобы узнать, какая сумма собственного капитала используется в обороте, необходимо от общей его суммы по разделу 5 пассива баланса вычесть сумму долгосрочных активов (раздел 2 актива баланса) за минусом той части, которая сформирована за счет долгосрочных кредитов банка.

Доля собственного и заемного капитала в формировании краткосрочных активов определяется по формулам (17-18)

(17)

(17)

(18)

(18)

Рассчитывается также структура распределения собственного капитала, то есть доля собственного оборотного капитала и доля собственного основного капитала в общей его сумме.

Отношение собственного оборотного капитала к общей его сумме получило название «коэффициент маневренности капитала», который показывает, какая часть собственного капитала находится в обороте, то есть в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия. Он рассчитывается по формуле (19)

(19)

(19)

где Сок – собственный оборотный капитал; Ск – собственный капитал.

Оптимальной величиной этого показателя считается размер его больше или равно 0,5 пунктов.

Причины изменения величины собственного оборотного капитала (чистых оборотных активов) устанавливаются сравнением суммы на начало и конец периода по каждому источнику формирования постоянного капитала и по каждой статье долгосрочных активов.

Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность запасов (материальных оборотных активов) устойчивыми источниками финансирования, к которым относится не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности.

Одним из главных показателей финансовой устойчивости предприятия является коэффициент обеспеченности запасов собственными источниками формирования, его называют коэффициентом покрытия. Он рассчитывается отношением собственных оборотных средств к стоимости товарно-материальных запасов. Его расчетная формула (20) имеет следующий вид:

(20)

(20)

где З – стоимость товарно-материальных запасов.

Нормативное значение этого коэффициента составляет более либо равно 0,6-0,8 единиц.

После анализа финансовой устойчивости проводится анализ ликвидности баланса и платежеспособности предприятия.

Показатели анализа ликвидности баланса

Задача анализа ликвидности баланса возникает в условиях рынка в связи с усилением жесткости финансовых ограничений и необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Оценка платежеспособности осуществляется на основе характеристики ликвидности краткосрочных активов, то есть времени, необходимого для превращения их в денежную наличность. Понятие платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными обязательствами позволяет выяснить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными обязательствами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Показатели ликвидности применяются для оценки способности предприятия выполнить свои краткосрочные обязательства. Они дают представление не только о платежеспособности предприятия на данный момент, но и в случае чрезвычайных происшествий.

Общую оценку платежеспособности дает коэффициент текущей ликвидности (платежеспособности, покрытия). Если коэффициент текущей ликвидности меньше единицы, то это указывает на наличие проблемы. Нормальное значение для этого показателя – больше или равно двум.

Коэффициент быстрой ликвидности (строгой ликвидности, критической оценки). По смысловому значению аналогичен предыдущему показателю, однако, этот коэффициент исчисляется по более узкому кругу краткосрочных активов, когда из расчета исключаются наименее ликвидная их часть – товарно-материальные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. Оценка нижней нормальной границы коэффициента больше или равно единице. Анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, вызвавшие его изменение. Так, если рост коэффициент критической ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует деятельность предприятия с положительной стороны. Коэффициент критической ликвидности исчисляется как отношение денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности к сумме краткосрочных обязательств.

Коэффициент абсолютной ликвидности рассчитывается как отношение денежных средств, легко реализуемых ценных бумаг к краткосрочным обязательствам. Данный показатель является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Нормальное ограничение анализируемого показателя больше или равно 0,2 пункта.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства, и следовательно, ведет к снижению уровня затрат на их хранение, что способствует в конечном счёте повышению доходности и улучшению финансового состояния предприятия, повышению производственно технического потенциала предприятия.

Замедление времени оборота приводят к увеличению необходимого количества оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния предприятия.

Показатели, характеризующие доходность предприятия

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщённо наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме 2 «Отчёт о прибылях и убытках». К ним относятся:

- доход от реализации продукции и оказания услуг или выручка;

- валовая прибыль;

- итоговая прибыль.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели доходности, которые в условиях рыночной экономики составляют основу экономического развития предприятия. Рост доходов создает финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребностей трудового коллектива. За счёт дохода выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели доходности становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов аналитического исследования:

- изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за отчётный период);

- исследование структуры соответствующих показателей и их изменений («вертикальный анализ» показателей);

- исследование влияние факторов на доход («факторный анализ»);

- изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов (то есть «трендовый анализ» показателей).

Относительные показатели доходности есть показатели рентабельности, характеризующие эффективность деятельности предприятия, которая в условиях рыночной экономики определяется в первую очередь, его способностью к финансовому выживанию, привлечению внешних источников финансирования и, во-вторых, прибыльностью их использования.

Одним из таких показателей является показатель доходности (рентабельности) общих активов (авансированного капитала). Для расчета используется средняя величина активов, так как доход зарабатывается на протяжении всего года, а не только в отдельный период времени. Средняя величина активов позволяет получить лучшее представление о том, как использовались активы в анализируемом году. Чем выше доходность активов, тем более умело менеджмент использует ресурсы предприятия.

Показатель доходности собственного капитала показывает, насколько хорошо используется собственный капитал.

Валовая прибыль представляет собой финансовый результат от реализации продукции и определяется как разница между доходом от реализации продукции и себестоимостью реализованной продукции. Поэтому это соотношение характеризует доходность самого продукта.

Доходность реализованной продукции – большая величина этого показателя свидетельствует о высокой эффективности производства и реализации продукции, и поэтому руководство предприятия больше всего заинтересовано в его росте.

Резервы повышения доходности предприятия

Одним из основных требований функционирования предприятий в условиях рыночной экономики являются безубыточность хозяйственной, коммерческой и других видов деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования.

Главная задача любого предприятия – хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия. Основными показателями, характеризующими финансовые результаты хозяйствования промышленных предприятий, выступают доход от реализации продукции, валовая прибыль, чистая прибыль и рентабельность.

Прибыль занимает одно из центральных мест в общей системе стоимостных показателей и рычагов управления экономикой. Она является мерилом оценки деятельности предприятия, источником его развития, самофинансирования, материального поощрения труда работников, выступает источником вознаграждения владельцев предприятия, пополнения государственного и местных бюджетов.

В ходе анализа финансовых результатов деятельности предприятия особое внимание уделяется выявлению и мобилизации возможностей и резервов роста валовой прибыли.

Резервы роста дохода – это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения убытков, совершенствование структуры производимой продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста дохода базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный.

На первом этапе выделяют и количественно оценивают резервы; на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

При подсчете резервов роста дохода за счет возможного роста объема реализации продукции используются результаты анализа выпуска и реализации продукции.

Сумма резерва роста дохода за счет увеличения объема продукции рассчитывается по формуле (21)

(21)

(21)

где  – резерв роста дохода за счет увеличения объема продукции;

– резерв роста дохода за счет увеличения объема продукции;

Пi – плановая сумма прибыли на единицу i-й продукции;

PПki – количество дополнительно реализованной продукции в натуральных единицах измерения.

Сопоставление возможного объема продаж, установленного по результатам маркетинговых исследований, с производственными возможностями предприятия позволяет спрогнозировать увеличение объема производства и реализации продукции предприятия.

Важное направление поиска резервов роста дохода – снижение затрат на производство и реализацию продукции, например, сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов.

Для выявления и подсчета резервов роста дохода за счет снижения себестоимости может быть использован метод сравнения. В этом случае для количественной оценки резервов очень важно правильно выбрать базу сравнения. В качестве такой базы могут выступать уровни использования отдельных видов производственных ресурсов: плановый и нормативный: достигнутый на передовых предприятиях: базовый фактически достигнутый средний уровень в целом по отрасли: фактически достигнутый на передовых предприятиях зарубежных стран.

Методической базой экономической оценки резервов снижения затрат овеществленного труда является система прогрессивных технико-экономических норм и нормативов по видам затрат сырья, материалов, топливно-энергетических ресурсов, нормативов использования производственных мощностей, удельных капитальных вложений, норм и нормативов в оборудовании и др.

При сравнительном методе количественного измерения резервов их величина определяется путем сравнения достигнутого уровня затрат с их потенциальной величиной, расчет производится по формуле (22)

(22)

(22)

где  – резерв снижения себестоимости продукции за счет i-го вида ресурсов;

– резерв снижения себестоимости продукции за счет i-го вида ресурсов;

Сфi – фактический уровень использования i-го вида производственных ресурсов;

Спi – потенциальный уровень использования i-го вида производственных ресурсов.

Обобщающая количественная оценка общей суммы резерва снижения себестоимости продукции производится путем суммирования их величины по отдельным видам ресурсов по формуле (23)

(23)

(23)

где Рc – общая величина резерва снижения себестоимости продукции;

Pci – резерв снижения себестоимости по i-му виду производственных ресурсов.

Если анализу дохода предшествует анализ себестоимости продукции и определена общая сумма резерва ее снижения, то расчет резерва роста дохода производится по формуле (24)

(24)

(24)

где PП(c) – резерв увеличения дохода за счет снижения себестоимости продукции;

Зв – возможное снижение затрат на тенге продукции;

V – фактический объем реализованной продукции за изучаемый период;

РV – возможное увеличение объема реализации продукции.

Доход от реализации продукции зависит от изменения объема производства, среднего уровня валовой прибыли, уровня налогов, и среднего уровня издержек обращения. Их влияние на прибыль определяют приемом исчисления абсолютных разниц. Для измерения влияния изменения объема производства необходимо отклонение его объема от плана или в динамике умножить на базисный уровень прибыли от реализации продукции в процентах к объему и разделить на 100. Влияние изменения уровня валовой прибыли и уровня издержек обращения определяют умножением фактического объема продукции отчетного периода на отклонение от плана или в динамике по ним и делением на 100.

Существенным резервом роста дохода является улучшение качества товарной продукции.

Резерв увеличения дохода за счет повышения качества обычно определяется следующим образом: изменение удельного веса каждого сорта умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на возможный объем реализации продукции. Расчетная формула (25) имеет следующий вид:

(25)

(25)

где  – резерв увеличения дохода за счет повешения качества продукции;

– резерв увеличения дохода за счет повешения качества продукции;

УДi – удельный вес i-го вида продукции в общем, объеме реализации;

Цi – отпускная цена i-го вида продукции;

V – фактический объем реализации продукции в анализируемом периоде;

РV –возможное увеличение объема реализации продукции.

Большое влияние на сумму дохода от реализации продукции оказывает изменение розничных цен. При повышении розничных цен увеличивается объем реализации, а, следовательно, растет и прибыль. И наоборот, снижение розничных цен на продукцию уменьшает сумму прибыли. Влияние ценового фактора на доход от реализации продукции измеряют приемом исчисления абсолютных разниц, то есть увеличение или уменьшение объема реализации продукции за счет изменения розничных цен умножают на базисный уровень дохода от реализации продукции (по плану или фактически за прошлый год) и делят на 100.

Поступившие от поставщиков, покупателей, других юридических и физических лиц штрафы свидетельствуют о нарушениях ими договорной дисциплины. Следовательно, они не должны оцениваться положительно. Проводя анализ, необходимо не только изучить полноту применения штрафных санкций к нарушителям договоров, но и разработать меры по полному и качественному выполнению договорных обязательств.

Наличие прибыли и убытков прошлых лет, выявленных в отчетном периоде, свидетельствуют о недостатках в учете и менеджменте. Списание на уменьшение доходов дебиторской задолженности в связи с истечением сроков исковой давности и по другим причинам является результатом недостатков в претензионной работе, расчетно-платежной дисциплине и в учете с дебиторами и кредиторами.

Уровень рентабельности хозяйственной деятельности предприятий обычно определяется отношением прибыли к объему реализации продукции. Он показывает, сколько процентов составляет прибыль в объеме реализации. Этот уровень рентабельности исчисляется по доходу от реализации продукции, так как именно он зависит от изменения объема реализации продукции. Экономисты стран с развитой экономикой называют его уровнем рентабельности продаж и считают одним из основных показателей оценки эффективности функционирования предприятий. Он находится в прямой зависимости от уровня валовой прибыли и в обратной – от роста или снижения уровней издержек производства и обращения и налогов. Уровень рентабельности продаж по отдельным товарным группам и товарам неодинаков.

В связи с этим изменение структуры реализованной продукции ведет к повышению или снижению уровня рентабельности продаж по предприятию.

Основными источниками резервов повышения уровня рентабельности продукции является увеличение суммы дохода от реализации продукции, снижение себестоимости товарной продукции.

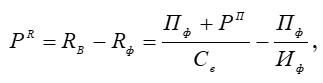

(26)

(26)

где РR -– резерв роста рентабельности;

Рв – рентабельность возможная;

Кф – рентабельность фактическая;

Пф – фактическая сумма дохода;

РП – резерв роста дохода от реализации продукции.

Св – возможная себестоимость продукции с учетом выявленных резервов;

Иф – фактическая сумма затрат по реализованной продукции.

Уровень рентабельности, исчисленный отношением прибыли к объему реализации, имеет существенный недостаток: он не учитывает, при каких хозяйственных ресурсах (активах), собственном и заемном капитале достигнут конечный финансовый результат и как эффективно они используются.

Поэтому необходимо также определить рентабельность хозяйственных ресурсов как отношение суммы прибыли к стоимости долгосрочных, краткосрочных активов. Этот показатель называют уровнем рентабельности совокупного капитала.

Формулу расчета рентабельности совокупного каптала можно преобразовать и приемом цепных подстановок измерить влияние на ее размер изменения рентабельности продаж и фондоотдачи совокупного капитала, тем самым выявить имеющийся резерв повышения ее уровня, формула (27).

(27)

(27)

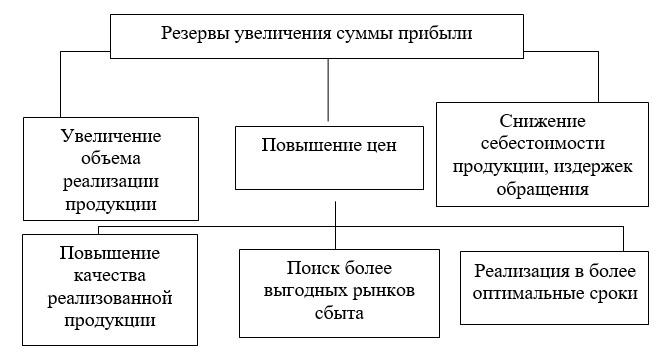

Основные пути повышения доходности предприятия представлены на рисунке 4.

Рисунок 4 – Анализ финансового состояния

Таким образом, основными резервами увеличения прибыли предприятия являются:

- увеличение объема реализации продукции;

- сокращение издержек обращения и себестоимости продукции;

- повышение качества продукции и цен на нее;

- определение более выгодных рынков сбыта продукции.

По результатам проведенного анализа должны быть разработаны конкретные мероприятия по освоению выявленных резервов и система осуществления мониторинга.

Освоение резервов роста прибыли позволит увеличить не только рентабельность работы предприятия, но и запас его финансовой прочности.