Лекция 2.3

Анализ отчета о движении денежных средств

Состав и формирование денежных потоков предприятия

Денежные средства и ценные бумаги – наиболее ликвидная часть краткосрочных активов – являются составляющей оборотного капитала.

Денежные средства поступают на предприятие от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и организаций в порядке временной помощи и другие. База денежных средств предприятия – хозяйственные взаимоотношения предприятия с различными организациями и хозяйственные взаимоотношения, связанные с реализацией работ, услуг и осуществлением и других хозяйственных операций.

К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти.

Движение денежных средств предприятия представляет собой непрерывный процесс, при этом для каждого направления использования денежных фондов должен быть соответствующий источник.

В широком смысле активы организации представляют собой чистое использование денежных средств, а пассивы и собственный капитал – чистые источники.

Большое значение для хозяйственной и финансовой деятельности организаций имеют система денежных потоков, своевременность расчетов с клиентами, тщательно налаженный учет кредитных и расчетных операций. Задержка в расчетах лишает поставщиков выручки от реализации, затрудняет выполнение производственных и хозяйственных задач.

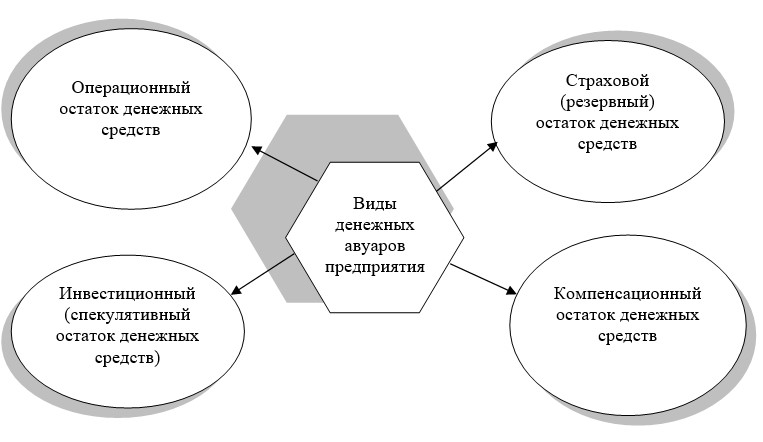

Все эти мотивы должны быть учтены при формировании размера совокупного остатка денежного актива, хотя точное их разделение весьма проблематично, инвестиционный остаток при невостребованности может играть роль страхового или компенсационного и наоборот.

Компенсационный остаток формируется в основном по требованию банка, осуществляющего расчетное обслуживание предприятия и оказывающего ему другие услуги – неснижаемая сумма денежных активов, которую предприятие по условиям соглашения о банковском обслуживании должно постоянно хранить на своем расчетном счете. Поэтому участники хозяйственной сделки имеют право выбрать любую форму безналичных расчетов с учетом конкретных хозяйственных операций. Вся система расчетов строится так, чтобы создавались благоприятные условия для совершения платежей и ускорения кругооборота средств.

При задержке платежей у покупателей образуется кредиторская задолженность, и нарушаются важнейшие принципы хозяйствования.

Формирование предприятием денежных средств (любые виды денег, ценные бумаги, посредством которых можно производить платежи, погашать денежные обязательства) вызывается рядом причин, представленных на рисунке 14.

Каждое предприятие должно учитывать два противоположных обстоятельства:

- поддержание текущей платежеспособности;

- получение дополнительного дохода от инвестирования свободных денежных средств.

Рисунок 14 – Формирование денежных средств на предприятия

Отсутствие необходимого запаса денежных средств говорит о наличии у предприятия определенных финансовых затруднений Излишние денежные средства показывают то, что предприятие терпит убытки, связанные с инфляцией и обесценением денег, так как упущена возможность их выгодного размещения и получения дополнительного дохода. В этой связи возникает необходимость оценки движения денежных потоков предприятия.

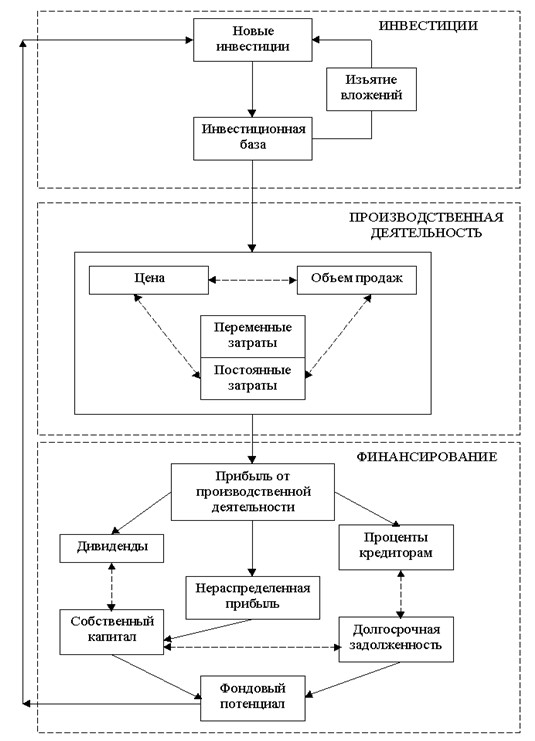

Движение денежных потоков на предприятии можно представить в виде схемы, показанной на рисунке 12.

Поступление и расходование денежных средств на предприятие происходит в результате операционной, инвестиционной и финансовой деятельности

Операционная деятельность – это деятельность, связанная с реализацией продукции и оказанием услуг, то есть основная.

Поступление денежных средств от операционной деятельности происходит в результате получения дохода от реализации продукции, выполнением работ и оказанием услуг, а также получением авансов от покупателей и заказчиков.

Выбытие денежных средств по операционной деятельности связано с оплатой по счетам поставщикам, выплатой заработной платы работникам, произведенными отчислениями в фонды социального страхования и обеспечения, расчетами с бюджетом по налоговым платежам, выплатой процентов по кредитам.

Движение денежных средств от инвестиционной деятельности связано с приобретением и реализацией долгосрочного имущества. В первую очередь это касается поступления и выбытия основных средств, нематериальных активов, долгосрочных финансовых вложений.

Инвестиционная деятельность включает операции, связанные с реальными и портфельными инвестициями долгосрочного характера.

Финансовая деятельность связана с операциями по краткосрочному финансированию предприятия. К ней относят: эмиссию акций или облигаций, эмиссионный доход и получение займов, включая банковские кредиты.

Анализ денежных потоков

Одной из задач рыночной экономики является поддержание оптимального баланса между достаточной платежеспособностью и высокой рентабельностью работы организации. Решение этой задачи базируется на анализе движения денежных средств.

Особое значение оно имеет в условиях нестабильной экономики и кризиса неплатежей, когда неумелое управление денежными потоками может привести к банкротству даже прибыльную организацию.

Основным источником информации для анализа наличия и движения денежных потоков, представляющих приток и отток денежных средств и их эквивалентов служит отчет о движении денежных средств. Он построен на основе следующего балансового уравнения (62)

(62)

(62)

где ДСн – остаток денежных средств на начало отчетного периода;

ДСп – поступление денежных средств в течение отчетного периода;

ДСв – выбытие денежных средств за отчетный период;

ДСк – остаток денежных средств на конец отчетного периода.

Отчет составляется на основе данных по счетам учета денежных средств. В нем содержится информация о денежных потоках организации, характеризующих источники поступления денежных средств и направления их расходования.

В этой информации заинтересованы как собственники, так и инвесторы. Собственники, располагая информацией о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли.

На основе данных отчета инвесторы могут составить заключение о достаточности средств у потенциального заемщика и его способности зарабатывать денежные средства для погашения обязательств.

Основная цель отчета о движении денежных средств состоит в представлении информации об изменениях в наличии денежных средств и их эквивалентов для характеристики способности организации генерировать денежные средства. Денежные средства представлены в отчете в разрезе операционной, инвестиционной и финансовой деятельности.

Совокупный результат, характеризующий изменение денежных средств в организации, складывается из суммы результатов их движения по видам деятельности.

Характерные денежные потоки в разрезе трех видов деятельности организации представлены на рисунке 15.

Информация, содержащаяся в «Отчете о движении денежных средств», необходима для оценки:

- перспективной возможности предприятия создавать положительные потоки денежных средств (превышение денежных поступлений над расходами);

- способности предприятия выполнять свои обязательства по расчетам с кредиторами, выплате дивидендов и иных платежей;

- потребности в дополнительном привлечении денежных средств со стороны;

- причин различия между чистыми доходами предприятия и связанными с ними поступлениями и платежами;

- эффективности операций по финансированию предприятия и инвестиционных сделок в наличной и безналичной формах.

Рисунок 15 – Денежные потоки предприятия

Основными направлениями анализа денежных средств являются:

- оперативный, ежедневный контроль над сохранностью наличности и ценных бумаг в кассе предприятия;

- контроль над использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль над соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;- своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;- диагностика состояния абсолютной ликвидности предприятия;- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;- управление денежными потоками предприятия.

Для анализа движения денежных средств можно использовать два метода: прямой и косвенный.

Суть прямого метода заключается в сравнении абсолютных сумм поступления и расходования денежных средств по видам деятельности. Преимуществом данного метода является то, что он позволяет оценить общие суммы прихода и расхода денежных средств предприятия, определить статьи, по которым формируется наибольший приток и отток денежных средств. Использование данного метода осуществляется при прогнозировании денежных потоков. Недостатком его является отсутствие взаимосвязи между полученным финансовым результатом и изменением размера денежных средств на счетах предприятия.

С аналитической точки зрения, предпочтителен второй метод – косвенный, так как он позволяет определить взаимосвязь полученного финансового результата с изменением величины денежных средств. Данный метод предполагает корректировку чистой прибыли (убытка) для преобразования величины полученного финансового результата в величину чистого денежного потока. Для этого следует установить влияние изменений по каждой статье актива и пассива баланса на состояние денежных средств предприятия и его чистой прибыли. Например, прирост краткосрочных обязательств не влечет оттока денежных средств, поэтому его следует прибавить к чистой прибыли, а при уменьшении – вычесть. Уменьшение оборотных активов влечет к притоку денежных средств, поэтому чистую прибыль следует увеличить на уменьшение краткосрочных активов.

И наоборот, увеличение краткосрочных активов влечет к оттоку денежных средств, поэтому чистую прибыль следует уменьшить на увеличение краткосрочных активов. В результате корректировки чистой прибыли устанавливается реальный приток или отток денежных средств.

В отличие от прямого косвенный метод составления отчета о движении денежных средств рассматривает не только статьи денежных средств, но и все остальные статьи активов и пассивов, изменение которых влияет на денежные потоки предприятия.

По данным ТОО «Сольдис-Консалтинг» проанализируем притоки и оттоки денежных средств за 2010–2011 годы, используя горизонтальный и вертикальный методы анализа, определяем произошедшие изменения, как в объеме денежных средств, так и в их структуре по указанным выше видам деятельности.

Сначала проведем горизонтальный анализ движения денежных средств в разрезе трех видов деятельности ТОО, таблица 9.

Таблица 9 – Оценка движения денежных средств ТОО «Сольдис-Консалтинг» за 2010–2011 годы

|

Показатель |

2010 г. |

2011 г. |

Отклонения, (+;-) |

Темп роста, % |

Операционная деятельность |

||||

|

Поступление денежных средств, всего |

165467,1 |

149713 |

- 15754,1 |

90,48 |

|

Выбытие денежных средств, всего |

194074,4 |

148186 |

- 45888,4 |

76,36 |

|

Чистая сумма денежных средств от операционной деятельности |

- 28607,3 |

1527 |

+ 30134,3 |

1973,43 |

Финансовая деятельность |

||||

|

Поступление денежных средств, всего |

72504 |

5329 |

- 67175 |

7,35 |

|

Выбытие денежных средств, всего |

12164,7 |

3200 |

- 8964,7 |

26,31 |

|

Чистая сумма денежных средств от финансовой деятельности |

+ 60339,3 |

+ 2129 |

- 58210,3 |

3,53 |

|

Итого денежных средств от финансово-хозяйственной деятельности |

31732 |

3656 |

-28076 |

11,52 |

Из таблицы 9 видно, что в результате финансово-экономической деятельности за 2010 ТОО «Сольдис-Консалтинг» получило денежных средств на сумму 31732 тыс. тенге, а в 2011 году на 28076 тыс. тенге меньше – 3656 тыс. тенге в целом по трем видам деятельности. Если рассматривать в разрезе каждого вида деятельности, то наибольшее поступление денежных средств произошло от операционной деятельности: в 2010 году на сумму 165467,1 тыс. тенге, а в 2011 году – на сумму 149713 тыс. тенге.

Выбыло денежных средств от данного вида деятельности на 45888,4 тыс. тенге меньше в отчетном году по сравнению с прошлым годом.

В ТОО отсутствует такой вид деятельности как инвестиционная.

Поступление денег от финансовой деятельности в отчетном году по сравнению с прошлым годом уменьшилось на сумму 67175 тыс. тенге. Сократилось и выбытие денежных средств в результате финансовой деятельности на сумму 8964,7 тыс. тенге.

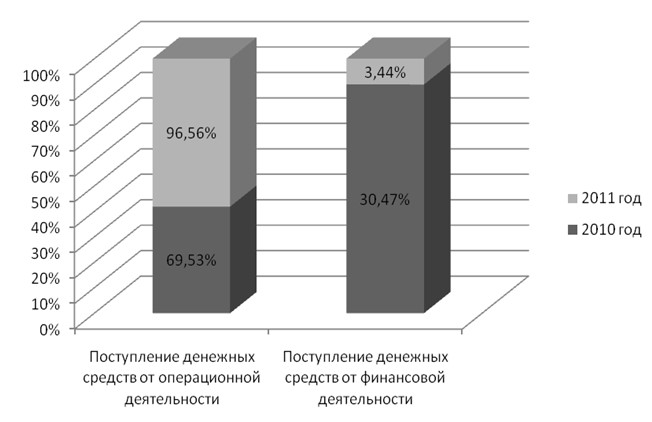

Затем рассмотрим структуру поступления денежных средств от двух видов деятельности ТОО «Сольдис-Консалтинг», так как поступления и расходования денежных средств от инвестиционной деятельности у организации не было ни в 2010году, ни в 2011 году.

Таблица 10 – Структура поступления денежных средств ТОО «Сольдис-Консалтинг» за 2010–2011 годы

|

Показатель |

2010 г. |

2011 г. |

Структурные изменения, (+;-) |

||

тыс. тенге |

в процентах к итогу |

тыс. тенге |

в процентах к итогу |

||

|

Поступление денежных средств от операционной деятельности |

165467,1 |

69,53 |

149713 |

96,56 |

+ 27,03 |

|

Поступление денежных средств от финансовой деятельности |

72504 |

30,47 |

5329 |

3,44 |

- 27,03 |

|

Итого |

237971,1 |

100 |

155042 |

100 |

- |

Как видно из расчетов, наибольший удельный вес в структуре поступлений денежных средств занимают поступления денежных средств от операционной деятельности. Доля их в 2011 году составила 96,56 %, что на 27,03 пункта больше по сравнению с 2010 годом. Это является положительным моментом в деятельности ТОО, так как поступления от основной деятельности составили «львиную» долю всех поступлений денежных средств организации.

Поступления средств от финансовой деятельности значительно сократились в 2011 году – на 27,03 пункта по сравнению с 2010 годом – с 30,47 % до 3,44 %.

Рассмотрим более детально каналы поступления денежных средств от финансово-хозяйственной деятельности, таблица 11.

Таблица 11 – Состав и структура поступления денежных средств от операционной деятельности ТОО «Сольдис-Консалтинг»

|

Показатель |

2010 г. |

2011 г. |

Структурные изменения, (+;-) |

||

тыс. тенге |

в процентах к итогу |

тыс. тенге |

в процентах к итогу |

||

|

Поступление денежных средств, всего |

237971,1 |

100 |

155042 |

100 |

- |

|

В том числе: |

|||||

|

1 От операционной деятельности, всего |

165467,1 |

69,53 |

149713 |

96,56 |

+ 27,03 |

|

Реализация товаров |

161391,1 |

67,82 |

146480,2 |

94,48 |

26,66 |

|

Авансы полученные |

2876 |

1,21 |

1260 |

0,81 |

- 0,4 |

|

Прочие поступления |

1200 |

0,5 |

1972,8 |

1,27 |

+ 0,77 |

|

2 От финансовой деятельности, всего |

72504 |

30,47 |

5329 |

3,44 |

- 27,03 |

|

Получение банковских займов |

68849 |

28,93 |

- |

- |

- 28,93 |

|

Прочие поступления |

3655 |

1,54 |

5329 |

3,44 |

+ 1,9 |

Таким образом, при более детальном рассмотрении поступления денежных средств, выявлено, что наибольшую долю составляют поступления от реализации товаров, что является основной деятельностью ТОО.

Графически поступление денежных средств показано на рисунке 16.

На рисунках 17 и 18 представлена структура поступления денежных средств от операционной и финансовой деятельности товарищества.

Теперь необходимо изучить структуру расходования денежных средств ТОО «Сольдис-Консалтинг» (таблица 12).

Из таблицы 11 видно, что ТОО «Сольдис-Консалтинг» в 2010 году большую часть денежных средств направляло на предоставление авансов по товарам (31,55 %), платежи поставщикам за товары и услуги (28,02 %), платежи в бюджет (18,6 %) и прочие выплаты (13,83 %). В отчетном году 37,2 % всех расходов падает на платежи поставщикам за товары и услуги, выданные авансы составляют 34,55 %, а платежи в бюджет – 16,09 %.

Таблица 12 – Структура расходования денежных средств ТОО «Сольдис-Консалтинг» за 2010-2011 годы

|

Показатель |

2010 г. |

2011 г. |

Структурные изменения, (+;-) |

||

тыс. тенге |

в процентах к итогу |

тыс. тенге |

в процентах к итогу |

||

|

Расход денежных средств, всего |

206239,1 |

100 |

151386 |

100 |

- |

|

В том числе: |

|||||

|

1 Выбытие денежных средств по операционной деятельности, всего, в том числе |

194074,4 |

94,1 |

148186 |

97,89 |

+ 3,79 |

|

Платежи поставщикам за товары и услуги |

57784,2 |

28,02 |

56318,6 |

37,2 |

+ 9,18 |

|

Авансы выданные |

66010,7 |

31,55 |

52300 |

34,55 |

+ 3 |

|

Выплаты по заработной плате |

3402,9 |

1,65 |

2811 |

1,86 |

+ 0,21 |

|

Корпоративный подоходный налог |

979,2 |

0,47 |

887,4 |

0,59 |

+ 0,12 |

|

Другие платежи в бюджет |

37382,5 |

18,13 |

23468 |

15,5 |

- 2,63 |

|

Прочие выплаты |

28514,9 |

13,83 |

12401 |

8,19 |

- 5,64 |

|

2 Выбытие денежных средств по финансовой деятельности всего, в том числе |

12164,7 |

5,9 |

3200 |

2,11 |

- 3,79 |

|

Погашение банковских займов |

7300 |

3,54 |

- |

- |

- 3,54 |

|

Прочие выплаты |

4864,7 |

2,36 |

3200 |

2,11 |

- 0,25 |

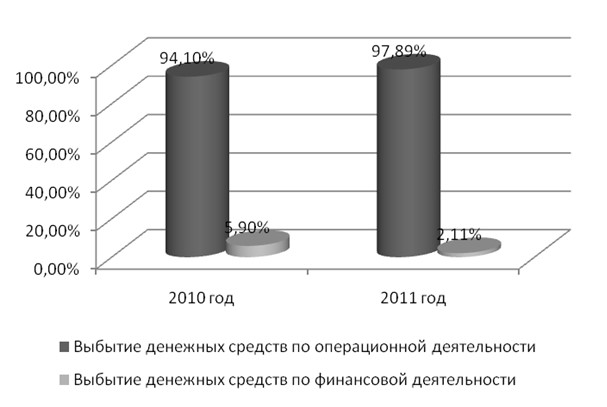

Наибольший удельный вес в структуре расходов ТОО «Сольдис-Консалтинг» занимают расходы по операционной деятельности. Их доля в отчетном периоде по сравнению с прошлым годом возросла на 3,79 пункта – с 94,1 % до 97,89 %.

Расходы по финансовой деятельности занимают чуть более двух процентов, при этом отмечается их сокращение за отчетный год в 2,8 раза – с 5,9 % до 2,11 %.

Расходов по инвестиционной деятельности ТОО «Сольдис-Консалтинг» не имеет.

Рисунок 16 – Структура поступления денежных средств товарищества

Рисунок 17 – Структура поступления денежных средств от операционной деятельности

Рисунок 18 – Структура поступления денежных средств от финансовой деятельности

На рисунке 19 представлена структура выбытия денежных средств.

Рисунок 19 – Структура расходования денежных средств

На следующем этапе анализа наличия денежных средств определим структурные изменения, произошедшие за отчетный год по остаткам денег в ТОО «Сольдис-Консалтинг», результаты оформим в таблице 13.

Таблица 13 – Структурные изменения в остатках денежных средств ТОО «Сольдис-Консалтинг» за 2010-2011 годы

|

Показатель |

2010 г. |

2011 г. |

Структурные изменения, (+;-) |

||

тыс. тенге |

в процентах к итогу |

тыс. тенге |

в процентах к итогу |

||

|

Чистая сумма денежных средств от операционной деятельности |

- 28607,3 |

- 90,15 |

1527 |

41,77 |

131,92 |

|

Чистая сумма денежных средств от финансовой деятельности |

60339,3 |

+ 190,15 |

2129 |

58,23 |

- 131,92 |

|

Чистая сумма, всего |

31732 |

100 |

3656 |

100 |

- |

Анализ структуры чистого притока (оттока) денежных средств показал следующее. В 2010 году в ТОО отмечается отток денежных средств по операционной деятельности в сумме 28607,3 тыс. тенге. По финансовой деятельности имеет место приток денег в сумме 60339,3 тыс. тенге. Таким образом, чистое сальдо денежных потоков положительно и составило 31732 тыс. тенге.

В 2011 году произошли изменения по притоку и оттоку денежных средств. Так, по операционной деятельности получено положительное сальдо в размере 1527 тыс. тенге, а по финансовой деятельности – 2129 тыс. тенге, то есть на лицо приток денежных средств в размере 3656 тыс. тенге.

В отчетном периоде приток денежных средств от двух видов деятельности имеет почти равную долю: по операционной деятельности она составила 41,77 %, а по финансовой деятельности – 58,23 %.

Следовательно, в 2011 году ситуация с денежными потоками улучшилась по сравнению с 2010 годом, так как отрицательное сальдо денежных средств говорит о неспособности организации обеспечивать стабильный денежный поток для погашения финансовых обязательств.

Именно такая ситуация была в 2010 году – отрицательное сальдо по операционной деятельности было погашено лишь за счет финансовой деятельности, а именно за счет получения банковских займов, что сказалось на финансовой устойчивости ТОО «Сольдис-Консалтинг».

Анализ платежеспособности предприятия

Завершающим этапом анализа денежных потоков является анализ платежеспособности. Анализ платежеспособности осуществляется путем сопоставления наличия и поступления средств с платежами первой необходимости.

Платежеспособность предприятия характеризует коэффициент платежеспособности, который определяется отношением имеющихся в наличие денежных средств к величине срочных платежей на определенную дату и на предстоящий период.

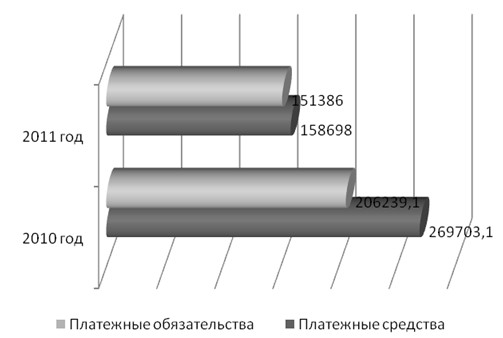

Оценку платежеспособности ТОО «Сольдис-Консалтинг» проведем путем сопоставления наличия средств с платежами первой необходимости, таблица 14.

Таблица 14 – Оценка платежеспособности товарищества

|

Платежные средства |

Сумма, тыс. тенге |

Платежные обязательства |

Сумма, тыс. тенге |

||

|

2010 г. |

2011 г. |

2010 г. |

2011 г. |

||

|

Остаток денежных средств |

31732 |

3656 |

Платежи поставщикам за товары и услуги |

57784,2 |

56318,6 |

|

Поступление денежных средств, всего |

237971,1 |

155042 |

Авансы выданные |

66010,7 |

52300 |

|

В том числе: |

|

|

Выплаты по заработной плате |

3402,9 |

2811 |

|

- реализация товаров |

161391,1 |

146480,2 |

Выплата вознаграждения по займам |

|

|

|

- авансы полученные |

2876 |

1260 |

Другие платежи в бюджет |

37382,5 |

23468 |

|

- прочие поступления от операционной деятельности |

1200 |

1972,8 |

Прочие выплаты по операционной деятельности |

28514,9 |

12401 |

|

- получение банковских займов |

68849 |

- |

Корпоративный подоходный налог |

979,2 |

887,4 |

|

- прочие поступления от финансовой деятельности |

3655 |

5329 |

Погашение займов |

7300 |

- |

|

Итого |

269703,1 |

158698 |

Прочие выплаты по финансовой деятельности |

4864,7 |

3200 |

|

Итого |

206239,1 |

151386 |

|||

Исходя из данных таблицы 14, можно констатировать, что ТОО «Сольдис-Консалтинг» располагает достаточными платежными средствами для погашения срочных платежей. В 2010 году сумма платежных средств превысила размер срочных платежей на сумму 63464 тыс. тенге (269703,1 – 206239,1), коэффициент платежеспособности составил 1,308 пунктов.

В отчетном году в ТОО сумма платежных средств также превышает срочные обязательства на сумму 7312 тыс. тенге, несмотря на то, что она значительно сократилась – с 269703, тыс. тенге до 158698 тыс. тенге, то есть в 1,7 раза. Размер срочных платежей сократился на 54853,1 тыс. тенге или в 1,4 раза. Коэффициент платежеспособности составил 1,048, что ниже уровня, достигнутого в прошлом периоде, однако выше нормативного (не менее единицы).

Более наглядно соотношение срочных платежей с платежными средствами выразим графически, рисунок 20.

Рисунок 20 – Соотношение платежных средств и платежных обязательств товарищества