Лекция 2.2

Анализ доходов и расходов предприятия

Анализ абсолютных показателей доходности

Эффективность деятельности предприятия в современных условиях хозяйствования определяет его способность к финансовому выживанию, привлечению источников финансирования и прибыльное их использование.

В Большом экономическом словаре этому понятию дается следующее определение: «Прибыль – обобщающий показатель финансовых результатов хозяйственной деятельности; определяется как разность между выручкой от хозяйственной деятельности и суммой затрат на эту деятельность».

Экономическое значение прибыли заключается в том, что она представляет:

- основной внутренний источник текущего и долгосрочного развития организации;

- главный источник возрастания рыночной стоимости организации;

- индикатор кредитоспособности и конкурентоспособности организации;

- главный интерес собственника, поскольку он обеспечивает возможность возрастания капитала и бизнеса;

- перед государством, источник удовлетворения социальных потребностей общества.

Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса, что является одной из главных причин банкротства организации. Первый показатель, характеризующий финансовые результаты деятельности организации – это валовая прибыль. Она определяется как разность между доходом от реализации продукции и себестоимостью реализованной продукции.

Второй показатель, характеризующий эффективность бизнеса – это прибыль за период от продолжаемой деятельности. Она определяется по формуле (61)

(61)

(61)

где ПВ – валовая прибыль;

ДФ – доходы от финансирования;

ДПр – прочие доходы;

PN – расходы по реализации продукции;

PА – административные расходы;

ПФ – расходы по финансированию;

ППР – прочие расходы;

ПП/У – доля прибыли (убытка) организаций, учитываемых по методу долевого участия.

Следующей доходной статьей являются доходы от финансирования, которые учитывают операции, связанные с получением доходов от финансовых активов, от недвижимости и др.

Другой доходной статьей являются прочие доходы, которые формируются за счет доходов, полученных от реализации активов, от безвозмездно полученных активов, от операционной аренды и др.

Окончательным финансовым результатом деятельности организации служит итоговая прибыль (убыток) за период, то есть, читая прибыль (убыток). Она исчисляется как разность между прибылью (убытком) до налогообложения и расходами по корпоративному подоходному налогу и доли меньшинства.

Показатель чистой прибыли – один из наиболее важных показателей рассматриваемого финансового отчета. Направления использования чистой прибыли определяются самостоятельно самой организацией.

За счет данного источника создаются резервы, производятся выплаты дивидендов, социальные выплаты работникам, перечисления на благотворительные и иные цели.

Для анализа прибыльности предприятия используются данные финансовой отчетности, в частности формы № 2 «Отчет о прибылях и убытках».

Анализ отчета о прибылях и убытках в ТОО «Сольдис-Консалтинг» за 2010–2011 годы показал следующее (таблица 8).

Таблица 8 – Динамика основных показателей деятельности ТОО «Сольдис-Консалтинг»

|

Показатель |

2010 г. |

2011 г. |

Отклонения, (+;-) |

Темп роста, % |

|

Авансированный капитал |

616348 |

521057 |

-95291 |

84,54 |

|

Доход от реализации продукции |

378506 |

450898 |

+72392 |

119,13 |

|

Чистая прибыль |

43451,1 |

43813,9 |

+3625 |

100,83 |

ТОО «Сольдис-Консалтинг» и в 2010 и в 2011 годах работало прибыльно. Так, в прошлом году ТОО получило прибыль в размере 43451,1 тыс. тенге, а в отчетном году оно завершило свою финансово-хозяйственную деятельность с прибылью в размере 43813,9 тыс. тенге, что на 3625 тыс. тенге больше достигнутого уровня.

Это свидетельствует об определенных успехах в достижении конечной цели бизнеса.

Экономический эффект деятельности организации выражается не только абсолютными показателями прибыли, но и относительными – системой показателей доходности организации.

Анализ относительных показателей доходности

Рентабельность характеризует результативность деятельности предприятия. Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли.

Если прибыль отражается в абсолютной сумме, то рентабельность – это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы.

Предприятие рентабельно, если сумма дохода от реализации продукции достаточна не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Коэффициенты рентабельности рассчитываются как отношение полученной прибыли к затраченным средствам либо как отношение полученной прибыли к объему реализованной продукции. Наиболее часто используются показатели рентабельности всех активов предприятия, рентабельности реализации, рентабельности собственного капитала, рентабельности инвестиций.

Распространенным показателем эффективности использования активов является коэффициент рентабельности собственных средств. Он рассчитывается путем деления суммы чистой прибыли на капитал предприятия. Этот коэффициент также является показателем общей эффективности деятельности.

Следующим по важности показателем является коэффициент рентабельности активов, который характеризует способность предприятия извлекать прибыль из собственных средств, долгосрочных и краткосрочных обязательств. Он рассчитывается как отношение суммы чистой прибыли ко всем активам предприятия.

Выделяют также два основных показателя рентабельности продаж: из расчета по валовой прибыли и из расчета по чистой прибыли.

Первый показатель называют коэффициентом валовой прибыли и, определяют как отношение разности валовой прибыли и себестоимости реализованной продукции к доходу от реализации продукции.

Второй показатель называется коэффициентом операционной прибыли. Он определяется путем деления суммы операционной прибыли на объем продаж. Операционная прибыль – это прибыль, которая остается после вычета из валовой прибыли расходов по реализации и административно-управленческих расходов.

Рентабельность капиталовложений иногда называют прибылью на чистые активы или основным коэффициентом. Используемый капитал равен сумме капитала и долгосрочных обязательств.

Он также может быть выражен через активы как сумма активов минус краткосрочные обязательства.

Он является наиболее важным показателем общей эффективности управления, так как он дает отношение финансовых результатов деятельности предприятия к общему количеству использованных средств.

Рентабельность продаж характеризует эффективность управления затратами и ценовой политики предприятия. Коэффициент оборачиваемости капитала отражает интенсивность его использования и деловую активность предприятия, а мультипликатор капитала – политику в области финансирования. Чем выше его уровень, тем выше степень риска банкротства предприятия, но вместе с тем выше доходность собственного капитала при положительном эффекте финансового рычага.

Чистый приток денежных средств является одним из показателей прибыльности предприятия. На его базе исчисляются следующие показатели, представленные на рисунке 12.

Рисунок 12 – Показатели рентабельности, исчисленные на базе чистого притока денежных средств

Показатели рентабельности, исчисленные на базе чистого притока денежных средств, дают общую картину способности предприятия выполнять свои обязательства перед кредиторами, заемщиками и акционерами наличными денежными средствами. Доходность, исчисляемая на основе притока денежной наличности, широко применяется в странах с развитой рыночной экономикой.

Она предпочтительна, потому что операции с денежными потоками являются существенным признаком интенсивного развития производства, признаком «здоровой» экономики и финансовой устойчивости предприятия.

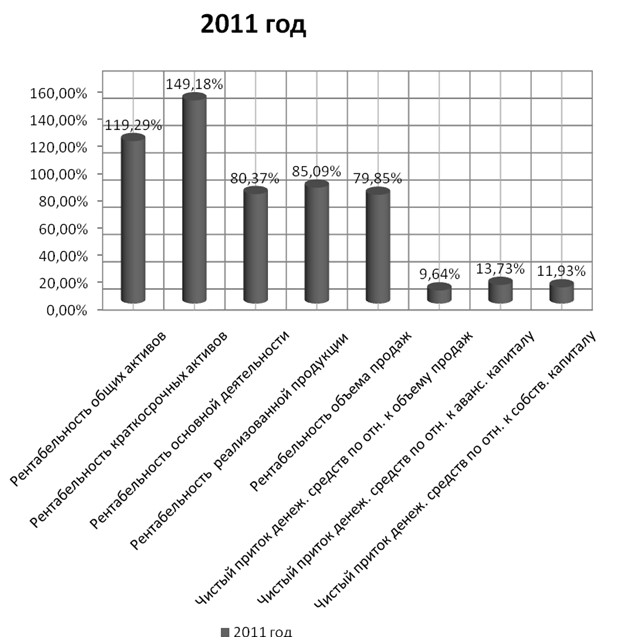

Обобщенные показатели рентабельности представлены в таблице 9.

Анализ динамики показателей рентабельности показал снижение их уровня в отчетном периоде по сравнению с прошлым, за исключением рентабельности общих активов и краткосрочных активов, по которым отмечается положительная динамика.

Таблица 9 – Динамика относительных показателей рентабельности ТОО «Сольдис-Консалтинг» за 2010-2011 годы

|

Показатели |

2010 г. |

2011 г. |

Отклонения, (+;-) |

Темп роста, % |

|

Рентабельность общих активов, процент |

7,05 |

8,41 |

-+1,36 |

119,29 |

|

Рентабельность краткосрочных активов, процент |

36,6 |

54,6 |

+18 |

149,18 |

|

Рентабельность основной деятельности, процент |

16,3 |

13,1 |

- 3,2 |

80,34 |

|

Рентабельность реализованной продукции и оказанных услуг, процент |

11,4 |

9,7 |

- 1,7 |

85,09 |

|

Рентабельность объема продаж, процент |

27,3 |

21,8 |

- 5,5 |

79,85 |

|

Чистый приток денежных средств к объему продаж, процент |

8,4 |

0,81 |

- 7,59 |

9,64 |

|

Чистый приток денежных средств к авансированному капиталу, процент |

5,1 |

0,7 |

- 4,4 |

13,73 |

|

Чистый приток денежных средств к собственному капиталу, процент |

10,9 |

1,3 |

- 9,6 |

11,93 |

Более наглядно, изменение относительных показателей рентабельности показано на рисунке 13.

Так, наиболее рентабельной частью активов товарищества являются краткосрочные активы, уровень доходности которых составил 149,18 %. Рентабельность авансированного капитала составила 119,29 %. Самый низкий уровень доходности за анализируемый период отмечен по объему продаж – 9,64 %. Чистая сумма денег в расчете на единицу стоимости авансированного и собственного капиталов составила соответственно 13,73 и 11,93 %.

Рисунок 13 – Динамика относительных показателей рентабельности