Лекция 1.4

Диагностика банкротства предприятия

Сущность и причины банкротства предприятия

Одной из категорий рыночного хозяйствования является банкротство. Банкротство – это, согласно Закону РК «О банкротстве» от 7 апреля 1995 года № 2173, признанная решением суда или официально объявленная во внесудебном порядке по соглашению с кредиторами несостоятельность должника, являющая основанием для его ликвидации.

Под несостоятельностью предприятия понимают его неспособность финансировать текущую деятельность и погасить срочные обязательства в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника.

К обязательным платежам относятся налоги, сборы и иные обязательства, взносы в бюджет соответствующего уровня и во внебюджетные фонды в порядке и на условиях, которые определяются законодательством Республики Казахстан.

Неудовлетворительная структура баланса – такое состояние имущества и обязательств должника, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами в связи с недостаточной степенью ликвидности имущества должника.

К обязательствам перед кредиторами относятся:

- задолженность за проданные товары, выполненные работы, оказанные услуги;

- суммы займа с процентами, подлежащими уплате должником.

Критерии неплатежеспособности:

- неисполнение обязанностей по уплате указанных сумм платежей в течение трех месяцев с момента наступления даты платежей;

- требование к должнику в совокупности составляют более допустимого размера.

В качестве первых сигналов надвигающего банкротства принимаются задержки с предоставлением финансовой отчетности и изменения в структуре баланса и отчета о доходах и расходах.

Предпосылки банкротства многообразны – это результат взаимодействия многочисленных факторов как внешнего, так и внутреннего характера. Классификация факторов представлена в таблице 2.

Массовое банкротство предприятий может вызвать серьезные негативные последствия, поэтому предусмотрен определенный механизм предотвращения банкротства и выхода из кризисного состояния.

Основными элементами этого механизма являются:

- правовое регулирование банкротства;

- меры государственной финансовой поддержки неплатежеспо-собным предприятиям с целью сохранения товаропроизводителей;

- экономическая защита интересов всех участников процедуры банкротства;

- финансирование реорганизационных и ликвидационных мероприятий.

Таблица-2 – Классификация факторов, влияющих на финансовое развитие предприятия

|

Внешние факторы |

Внутренние факторы | ||

|

Операционные |

Инвестиционные |

Финансовые |

|

|

Демографическое состояние в стране Экономическое состояние страны Высокий уровень инфляции в масштабах страны и мира Политическая стабильность и направленность внутренней политики Уровень развития науки и техники Уровень культуры населения и национальные традиции Финансовое состояние партнеров по бизнесу Международное положение |

Неэффективный маркетинг Неэффективная структура текущих затрат Низкий уровень использования основных средств Высокий уровень страховых и сезонных запасов Недостаточно диверсифицированный ассортимент продукции Неэффективный производственный менеджмент |

Неэффективный фондовый портфель Высокая продолжительность незавершенного строительства Существенный перерасход инвестиционных ресурсов Недостижение запланированных объемов прибыли по инвестиционным проектам Неэффективный инвестиционный менеджмент |

Неэффективная финансовая стратегия Неэффективная структура активов Высокая доля заемного капитала Рост дебиторской задолженности Превышение допустимых уровней финансовых рисков Неэффективный финансовый менеджмент |

Аналитические процедуры по оценке вероятности банкротства

Прежде, чем предлагать мероприятия по улучшению платежеспособности, определяется вероятность банкротства для анализируемого предприятия.

Существует несколько методов прогнозирования возможного банкротства. В первую очередь к ним относят факторные модели Альтмана.

Выделяют двух, пяти и семифакторные так называемые Z – модели. Чаще всего в анализе вероятности банкротства используется двухфакторная модель Альтмана. Двухфакторная модель рассчитывается по формуле (28)

(28)

(28)

KП – коэффициент покрытия (коэффициент текущей ликвидности);

KФЗ – коэффициент финансовой зависимости (отношение заемных средств к сумме пассивов).

При Z = 0, вероятность банкротства составляет 50 %. Если Z больше нуля, то вероятность больше 50 % и постепенно возрастает с ростом Z. Недостатком этого метода является то, что он не учитывает влияние на финансовое состояние других важных показателей: рентабельности, отдачи активов и др. Ошибка прогноза с помощью этого метода оценивается интервалом: .

Пятифакторный метод использует модель, представленную формулой (29)

(29)

(29)

где KОБ – доля оборотных средств в активах (отношение текущих активов к сумме всех активов);

KНП – рентабельность активов (отношение чистого дохода к сумме всех активов);

KР – рентабельность активов, исчисленная по валовому доходу;

KП – коэффициент покрытия по рыночной стоимости капитала (отношение рыночной стоимости акционерного капитала к сумме краткосрочных обязательств);

KОМ – отдача всех активов (отношение выручки от реализации продукции к сумме всех активов).

Уровень угрозы банкротства в модели Альтмана оценивается согласно следующей таблице 3.

Таблица 3 – Определение вероятности банкротства предприятия

|

Значение показателя Z5 |

Вероятность банкротства |

|

Если Z5 меньше 1,8 |

Очень высокая |

|

Если Z5 больше 1,8, но меньше 2,7 |

Средняя |

|

Если Z5 больше 2,7, но меньше 2,9 |

Банкротство возможно при определенных обстоятельствах |

|

Если Z5 больше 3,0 |

Очень малая |

Семифакторный метод позволяет прогнозировать банкротство в течение пяти лет с точностью до 70 %.

Он включает следующие показатели: рентабельность активов, динамику чистой прибыли, коэффициенты покрытия, ликвидности, автономии и др.

Для оценки кредитоспособности предприятия, его экономического потенциала и качества результатов его работы может быть использован индекс кредитоспособности Альтмана.

Основными частными критериями в этом индексе являются относительные показатели:

Отношение прибыли до выплаты процентов и налогов (ПРН) к величине активов (АК) по формуле (30)

(30)

(30)

Значение этого показателя показывает, сколько тенге прибыли до налогообложения приходится на один тенге активов. Рост его в динамике является положительным фактором, свидетельствует о повышении уровня финансово-хозяйственной деятельности предприятия.

Отношение выручки от продаж (В) к величине активов (АК) характеризуется формулой (31)

(31)

(31)

Значение показателя показывает, сколько тенге выручки приходится на один тенге стоимости активов, скорость, с которой средства, вложенные в активы, снова превращаются в денежную форму.

Рост его в динамике является положительным фактором, свидетельствующем о повышении уровня деловой активности предприятия.

Отношение рыночной стоимости собственного капитала (РССК) к привлеченному капиталу по балансовой стоимости (ЗСБ) представлено формулой (32)

(32)

(32)

Значение показателя показывает, сколько тенге собственного капитала приходится на один тенге заемных средств, привлеченных для финансовой деятельности.

Рост его в динамике является положительным фактором и свидетельством улучшения финансовой структуры предприятия, а также снижении зависимости от внешних инвесторов.

Отношение нераспределенной прибыли (ЧПР) к стоимости активов (АК) продемонстрировано формулой (33)

(33)

(33)

Значение показателя характеризует уровень экономической рентабельности активов, показывает, сколько тенге чистой прибыли приходится на один тенге активов. Рост этого показателя в динамике является положительным моментом, свидетельствующим о повышении уровня управления финансово-хозяйственной деятельностью предприятия и о потенциальных возможностях расширения производственного потенциала.

Отношение чистого оборотного капитала (собственных оборотных средств) (СООБС) к стоимости активов (АК) характеризуется формулой (34)

(34)

(34)

Значение показателя показывает, сколько тенге собственных оборотных средств приходится на один тенге стоимости активов. Рост его в динамике является положительным фактором, свидетельствует о повышении уровня покрытия активов собственными средствами, необходимыми для финансирования текущей деятельности.

На основе этих частных критериев сформирован индекс кредитоспособности, который имеет следующий вид (35)

(35)

(35)

где R1, R2, R3, R4, R5 – весовые коэффициенты, характеризующие значимость каждого частного критерия.

Значения их соответственно равны: 3,3; 1,0; 0,6; 1,4; 1,2.

Альтман выделил числовой интервал (1,81–2,99), который назван «зоной неопределенности».

Если расчетное значение Zk меньше чем 1,81, то компания может быть отнесена к потенциальным банкротам, если значение Zk больше, чем 2,99, компания не является банкротом, ее кредитоспособность высокая.

С целью диагностики банкротства для оценки финансового состояния может быть применена система показателей Бивера.

Финансовый аналитик Уильям Бивер проанализировал динамику 30 коэффициентов за пятилетний период по группе компаний, половина из которых обанкротилась. На основе анализа этих показателей было предложено для диагностики банкротства использовать следующие показатели.

Коэффициент Бивера – характеризующий отношение суммы чистой прибыли (ЧПР), остающейся в распоряжении предприятия, и амортизационных отчислений (АМ) к величине заемного капитала (ЗС) рассчитывается по формуле (36)

(36)

(36)

Значение коэффициента показывает, сколько собственных средств приходится на один тенге заемного капитала. Рост этого показателя в динамике положительно влияет на финансовую независимость предприятия, уровень финансового состояния. Нормативное значение показателя – 0,4–0,45.

На анализируемом предприятии этот показатель не может быть исчислен в связи с убыточной деятельностью.

Коэффициент текущей ликвидности – характеризующий общий уровень платежеспособности предприятия, определяется как отношение краткосрочных активов предприятия (КАК) к краткосрочным обязательствам (КО) по формуле (37)

(37)

(37)

Значение коэффициента показывает, сколько краткосрочных активов приходится на одно краткосрочное обязательство. Рост этого показателя в динамике положительно влияет на уровень платежеспособности предприятия. Нормальное значение показателя – 2,0 единицы.

Экономическая рентабельность организации – характеризует уровень использования активов в финансово-хозяйственной деятельности, определяется как отношение чистой прибыли предприятия (ЧПР) к стоимости активов за период (АК) и рассчитывается по формуле (38)

(38)

(38)

Значение коэффициента показывает, сколько чистой прибыли приходится на один тенге активов предприятия. Рост этого показателя в динамике положительно влияет на уровень финансового состояния предприятия. Нормальное значение показателя – 0,06–0,08 единиц.

Доля заемного капитала в общих источниках финансирования – характеризует качество финансовой структуры предприятия, определяется как отношение заемных средств (ЗС) к источникам покрытия имущества (ИС) по формуле (39)

(39)

(39)

Значение коэффициента показывает, сколько заемных средств приходится на один тенге пассивов (активов) предприятия.

Рост его в динамике отрицательно влияет на уровень финансового состояния предприятия, увеличивает финансовый риск предприятия. Нормальное значение показателя – менее 0,37 пунктов.

Коэффициент покрытия активов собственными оборотными средствами – характеризует степень покрытия имущества предприятия (АК) собственными оборотными средствами (СООБС) и долгосрочными активами и представляет собой формулу (40)

(40)

(40)

Значение коэффициента показывает, сколько собственных оборотных средств приходится на один тенге активов предприятия. Нормальное значение – 0,4 единицы.

Основными критериями при оценке эффективности модели, используемой в прогнозировании, служат точность прогноза и полнота представления будущего финансового состояния прогнозируемого объекта.

Вопрос с точностью прогноза несколько более сложен и требует более пристального внимания.

Краткосрочный прогноз финансового положения делается на период до одного года. Такой прогноз достаточно надежен и полезен. При более длительном сроке неопределенность возрастает, что делает невозможным детальный и точный прогноз.

Используя систему показателей Бивера и рекомендуемые диапазоны их изменения, можно определить возможность банкротства с учетом фактора времени с помощью таблицы 4.

|

Наименование показателя |

Значение показателя |

||

|

Группа 1 (благоприятная ситуация) |

Группа 2 (за 5 лет до банкроства) |

группа 3 (за 1 год до банкротства) |

|

|

Коэффициент Бивера |

0,4–0,45 |

0,17–0,4 |

- 0,15 |

|

Коэффициент текущей ликвидности |

Больше или равно 3,2 |

Больше или равно 2 |

Больше или равно 1 |

|

Экономическая рентабельность |

0,06 – 0,08 |

0,04–0,06 |

- 0,22 |

|

Доля заемного капитала в общих источниках финансирования |

Больше или равно 0,37 |

0,37–0,50 |

0,50–0,60 |

|

Коэффициент покрытия активов собственными оборотными средствами |

Меньше или равно 0,4 |

0,3–0,4 |

0,06–0,3 |

Политика антикризисного финансового управления

Политика антикризисного финансового управления включает диагностику банкротства с помощью проведения финансового анализа для выявления угрозы банкротства и разработки мер, обеспечивающих выход предприятия из кризисного состояния. Реализация политики антикризисного управления предприятием предполагает оценку финансового состояния на основе совокупности показателей и критериев. С этой целью в анализе определяется группа показателей, по которым судят о возможной угрозе банкротства. К ним относятся показатели платежеспособности, финансовой устойчивости, деловой активности и рентабельности.

В зависимости от масштабов кризисного состояния разрабатываются пути возможного выхода из него. При легком кризисе, как правило, проводят меры по нормализации текущей деятельности предприятия, при глубоком кризисе включают механизм полного использования внутренних резервов финансовой стабилизации, при катастрофическом положении прибегают к санации либо реорганизации или ликвидации предприятия.

Реализация политики антикризисного финансового управления предприятием при угрозе банкротства предусматривает:

- осуществление постоянного мониторинга финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития;

- определение масштабов кризисного состояния предприятия;

- исследование основных факторов, обусловливающих кризисное развитие предприятия;

- формирование системы целей выхода предприятия из кризисного состояния, адекватных его масштабам;

- выбор и использование действенных внутренних механизмов финансовой стабилизации предприятия, соответствующих масштабам его кризисного финансового состояния;

- выбор эффективных форм санации предприятия;

- обеспечение контроля за результатами разработанных мероприятий по выводу предприятия из финансового кризиса.

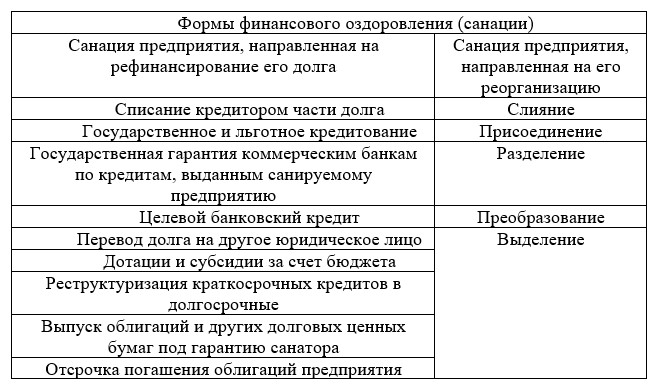

В системе стабилизационных мер, направленных на вывод предприятия из кризисного финансового состояния, важная роль отводится его финансовому оздоровлению (санации). Наиболее широкий диапазон форм имеет досудебная санация, инициируемая самим предприятием.

Под досудебной санацией понимаются меры по восстановлению платежеспособности должника учредителями, собственниками имущества, его кредиторами и иными лицами в форме предоставления финансовой помощи должнику в размере, достаточном для погашения долгов.

Изучение опыта преодоления кризисных ситуаций многих предприятий в различных странах позволяют выделить две наиболее распространенные тактики проведения финансового оздоровления предприятия, которые наглядно представлены на рисунке 6.

Защитная (оборонительная) тактика направлена на сокращение объемов операционной и инвестиционной деятельности предприятия, привлечение внешней финансовой помощи для соответствующей реструктуризации предприятия с целью сокращения персонала, закрытия отдельных структурных подразделений, уменьшение объемов производства и т.п.

Наступательная тактика направлена на диверсификацию операционной и инвестиционной деятельности предприятия, привлечение внешней финансовой помощи для расширения ассортимента конкурентоспособной продукции, выхода на другие региональные рынки, быстрое завершение реальных инвестиционных проектов и т.п.

В настоящее время у предприятий возможность в получении государственной поддержки в виде дотаций или субсидий, банковского кредита и других форм санаций по рефинансированию отсутствует.

Поэтому следует рассматривать как альтернативу санацию предприятия, направленную на его реорганизацию в форме выделения.

Рисунок 6 – Управление кризисными ситуациями предприятия

Выделение – это такой вид реорганизации, в ходе которой на базе части имущества ранее существовавшей организации создается новая. Уставный капитал прежнего субъекта после данной реорганизации уменьшается. При выделении составляется разделительный баланс, в котором фиксируется состав передаваемого имущества. Выделяемая организация становится правопреемником прав и обязанностей пропорционально части имущества прежней организации.

Цель санации считается достигнутой, если удалось за счет внешней финансовой помощи или реорганизационных мероприятий нормализовать хозяйственную деятельность предприятия и избежать объявления предприятия-должника банкротом с последующей его ликвидацией.

Помимо различий в тактике финансового оздоровления различают и сложившиеся на практике формы санации, которые наглядно представлены на рисунке 7.

Рисунок-7 – Формы финансового оздоровления