Лекция 1.5

Оценка деловой активности предприятия

Основные понятия деловой активности предприятия

Оценка деловой активности и эффективности деятельности предприятия является завершающим этапом финансового анализа.

Термин «деловая активность» начал использоваться в отечественной учетно-аналитической литературе сравнительно недавно – в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчетности на основе системы аналитических коэффициентов. Безусловно, трактовка данного термина может быть различной. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение предприятия на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия; в этом случае словосочетание «деловая активность» представляет собой, возможно, не вполне удачный перевод англоязычного термина «business activity», как раз и характеризующего соответствующую группу коэффициентов из системы показателей.

Деловая активность предприятия проявляется в динамичности его развития, достижении им поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

Деловая активность предприятия характеризует результаты и эффективность текущей основной деятельности. Текущая деятельность предприятия может быть охарактеризована с различных сторон. Основными оценочными показателями традиционно считаются объем реализации и прибыль. Помимо них в анализе применяют показатели, отражающие специфику производственной деятельности предприятия. Динамику основных показателей характеризуют путем сопоставления темпов их изменения. В частности, является оптимальным следующее соотношение темповых показателей, представленных следующим неравенством (41)

(41)

(41)

где Tс, Tр, Tп – соответственно темп изменения совокупного капитала, авансированного в деятельность предприятия, объема реализации и прибыли.

Неравенства, рассматриваемые слева направо, имеют очевидную экономическую интерпретацию.

Так, первое неравенство означает, что экономический потенциал предприятия возрастает, то есть масштабы его деятельности увеличиваются.

Второе неравенство указывает на то, что по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, то есть ресурсы предприятия используются более эффективно, повышается отдача с каждого тенге, вложенного в активы.

Из третьего неравенства видно, как правило, об имевшемся в отчетном периоде относительном снижении издержек производства и обращения как результате действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами.

Приведенное соотношение можно условно назвать «золотым правилом экономики предприятия» (по аналогии с «золотым правилом механики»). Безусловно, возможны и отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные.

Например. Освоение новых перспективных направлений приложения капитала, реконструкция и модернизация действующих производств могут нарушить это «золотое правило».

Такая деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают сиюминутной выгоды, но в перспективе могут окупиться с лихвой.

При анализе необходимо принимать во внимание влияние инфляции, которая может существенно искажать динамику основных показателей. Устранение этого негативного фактора и получение более обоснованных выводов о динамике показателей осуществляется по методике, основанной на применении индексов цен.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости, позволяющих определить, насколько эффективно предприятие использует свои средства.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Отдельные виды активов имеют различную скорость оборота, то есть скорость превращения их в денежную форму. Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера.

К числу первых следует отнести сферу деятельности предприятия (производственная, снабженческо-сбытовая, посредническая и др.), отраслевая, масштабы предприятия и ряд других.

Не меньшее воздействие на оборачиваемость активов предприятия оказывает экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий.

Так, протекающие в стране инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

В то же время следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, в первую очередь эффективностью стратегии управления его активами.

В зависимости от применяемой ценовой политики, сформированной структуры активов, используемой методики оценки товарно-материальных запасов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств.

Коэффициенты деловой активности имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность предприятия.

Кроме того, увеличение скорости оборота средств отражает при прочих равных условиях повышение производственно-технического потенциала предприятия.

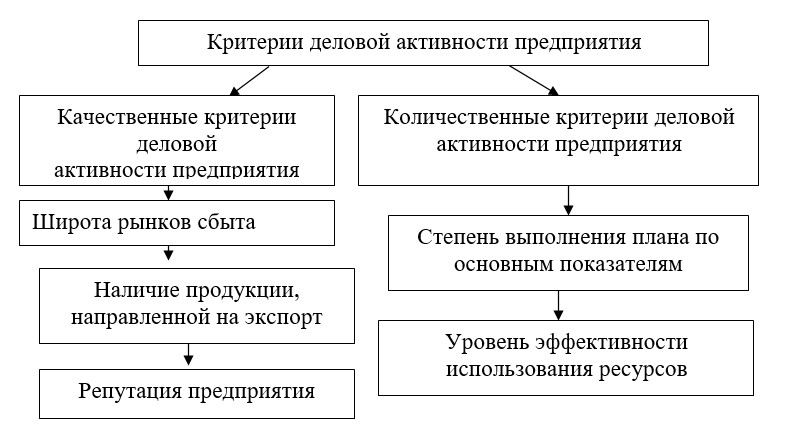

Показатели, характеризующие деловую активность предприятия, можно представить в виде качественных и количественных критериев на рисунке 8.

Рисунок-8 – Группировка показателей деловой активности

Показатели, характеризующие деловую активность предприятия

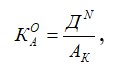

К обобщающим показателям оценки эффективности использования ресурсов предприятия относятся показатели: ресурсоотдача и коэффициент устойчивости экономического роста.

Ресурсоотдача (коэффициент оборачиваемости авансированного капитала) характеризует объем реализованной продукции, приходящийся на один тенге средств, вложенных в деятельность предприятия. Он рассчитывается по формуле (42)

(42)

(42)

где KOA – коэффициент общей оборачиваемости капитала;

ДN – доход от реализации продукции и оказания услуг;

CR – авансированный капитал.

Коэффициент общей оборачиваемости средней за период величины общего капитала дает наиболее обобщенное представление о деловой активности предприятия. Исчисляемый отношением дохода от реализации к средней величине валюты баланса (всего капитала), он отражает количество оборотов всего капитала предприятия и характеризует эффективность использования всех имеющихся ресурсов независимо от источников их привлечения. Этот показатель варьирует в зависимости от отрасли, отражая особенности производственного процесса.

При сопоставлении коэффициента общей оборачиваемости для одного или разных предприятия за разные годы необходимо проверить, обеспечено ли единообразие в оценке среднегодовой суммы активов.

Например, если на одном предприятия основные средства оценены с учетом амортизации, начисленной по методу равномерного прямолинейного списания, а на другом использовался какой-либо метод ускоренной амортизации, то во втором случае оборачиваемость будет завышена. Более того, этот показатель при прочих равных условиях будет тем выше, чем больше изношены основные средства предприятия. Отмеченные обстоятельства требуют, чтобы анализ коэффициента общей оборачиваемости капитала производился с учетом необходимых корректировок.

Следующим показателем деловой активности является оборачиваемость основных средств. Этот показатель представляет собой фондоотдачу, т.е. характеризует эффективность использования основных производственных фондов предприятия за период. Рассчитывается делением дохода (выручки) от реализации на среднюю за период величину основных средств по их остаточной стоимости.

Повышение коэффициента фондоотдачи может быть достигнуто как за счет относительно невысокого удельного веса основных средств, так и за счет их высокого технического уровня. Разумеется, его величина колеблется в зависимости от отрасли и ее капиталоемкости. Однако общие закономерности здесь таковы, что чем выше коэффициент, тем ниже издержки отчетного периода. Низкий коэффициент свидетельствует либо о недостаточном доходе от реализации продукции, либо о слишком высоком уровне вложений в эти виды активов.

Более точно, на наш взгляд, оборачиваемость основных средств характеризует коэффициент оборачиваемости их, который определяется отношением накопленного за год износа к среднегодовой стоимости основных средств.

Этот показатель целесообразно исчислять раздельно по пассивной и активной части основных средств. Повышение коэффициента оборачиваемости основных средств означает ускорение процесса воспроизводства.

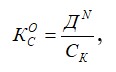

Следующий коэффициент деловой активности – это коэффициент оборачиваемости собственного капитала. Он определяется по формуле (43)

(43)

(43)

где KOC – коэффициент оборачиваемости собственного капитала;

ДN – доход от реализации продукции и оказания услуг;

CR – собственный капитал.

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он определяет либо излишки продаж, либо их недостаток; с финансовой скорость оборота вложенного собственного капитала; с экономической активность денежных средств, которыми рискуют собственники предприятий (акционеры, государство или иные собственники). Если коэффициент слишком высок, что означает значительное превышение уровня продаж над вложенным капиталом, то это влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственного капитала. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

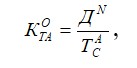

Коэффициент оборачиваемости краткосрочных активов (мобильных средств) или оборотного капитала также характеризует активность предприятия. Он определяется отношением дохода от реализации продукции и оказания услуг к средней величине текущих активов по формуле (44)

(44)

(44)

где KOTA – коэффициент оборачиваемости краткосрочных активов;

TAC – средняя величина краткосрочных активов.

Коэффициент оборачиваемости краткосрочных активов (оборотного капитала) показывает скорость их оборота, то есть количество оборотов всех оборотных средств за изучаемый период. Ускорение оборачиваемости краткосрочных активов уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для нужд народного хозяйства (абсолютное высвобождение), либо для дополнительного выпуска продукции (относительное высвобождение).

В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и пр., а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Высвобожденные денежные ресурсы увеличивают наиболее ликвидные активы хозяйствующего субъекта, в результате чего улучшается его финансовое положение, укрепляется платежеспособность.

Скорость оборота краткосрочных активов – это комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Время производства обусловлено технологическим процессом и характером применяемой техники. Чтобы его сократить, надо совершенствовать технологию, механизировать и автоматизировать труд. Сокращение времени обращения также достигается развитием специализации и кооперирования, улучшением прямых межхозяйственных связей, ускорением перевозок, документооборота и расчетов.

Скорость оборачиваемости краткосрочных активов характери-зуется не только количеством их оборотов, исчисленного по вышеприведенной формуле, но и длительностью оборота, а также коэффициентом закрепления оборотных средств (или оборотного коэффициента оборачиваемости).

Продолжительность одного оборота краткосрочных активов определяется по формуле (45)

(45)

(45)

где До – продолжительность одного оборота в днях.

Коэффициент закрепления оборотных средств, формула (46)

(46)

(46)

где KOЗ ;– коэффициент закрепления оборотных средств.

Для выявления причин снижения коэффициента общей оборачиваемости краткосрочных активов следует проанализировать изменения в скорости и процессе оборота отдельных элементов их, расчет которых производится по аналогичным формулам, приведенным выше. Вместо величины всех краткосрочных активов в формулы подставляется величина отдельного элемента их. Частная оборачиваемость отдельных элементов называется слагаемой, если она рассчитывается по доходу от реализации. Совокупность слагаемых частных показателей по всем видам краткосрочных активов даст в результате общий показатель оборачиваемости краткосрочных активов.

Однако действительный оборот отдельных элементов характеризует не общая величина дохода от реализации, а оборот данного элемента (например, для производственных запасов – их расход на производство, для незавершенного производства – выпуск готовых изделий, для остатков готовых изделий на складах – отгрузка продукции, для товаров отгруженных и средств в расчетах – поступление денег на расчетный счет, для остатков денежных средств оборот денежных средств за анализируемый период).

Таким образом, коэффициент оборачиваемости краткосрочных активов показывает скорость оборота всех мобильных средств предприятия. Рост его характеризуется положительно, если сочетается с ростом коэффициента оборачиваемости материальных оборотных средств, и отрицательно, если последний уменьшается.

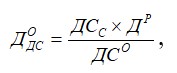

Коэффициент оборачиваемости товарно-материальных запасов отражает число оборотов товарно-материальных запасов за анализируемый период, то есть скорость реализации. В целом, чем выше значение этого коэффициента, тем меньше средств связано в этой наименее ликвидной статье, тем более ликвидную структуру имеет оборотный капитал и тем устойчивее финансовое положение предприятия. И, наоборот, затоваривание при прочих равных условиях отрицательно отражается на деловой активности предприятия. Расчет коэффициента производится по формуле где в числителе — доход от реализации, а в знаменателе – средняя за период величина стоимости товарно-материальных запасов.

Поскольку товарно-материальные запасы учитываются по стоимости и заготовления (приобретения), то для расчета коэффициента оборачиваемости товарно-материальных запасов используется не доход от реализации, а себестоимость реализованной продукции. При этом расчет осуществляется по формуле (47)

(47)

(47)

где KOMЗ – коэффициент оборачиваемости материальных оборотных средств;

SN – полная себестоимость реализованной продукции;

ЗC – средняя стоимость товарно-материальных запасов.

Чем выше показатель оборачиваемости, тем быстрее запасы превращаются в наличные средства. Снижение его свидетельствует об относительном увеличении товарно-материальных запасов и незавершенного производства или о снижении спроса на готовую продукцию. В большинстве цивилизованных рыночных стран нормативом оборачиваемости запасов являются три оборота, т.е. примерно 122 дня.

В целях нормального хода производства и сбыта продукции товарно-материальные запасы должны быть оптимальными. Наличие меньших по размеру, но более подвижных запасов означает, что меньшая сумма наличных средств предприятия находится в запасах. Накопление товарно-материальных запасов является свидетельством спада активности предприятия по производству и реализации продукции.

Следует иметь в виду, что на величину коэффициента оборачиваемости материальных оборотных средств оказывает влияние не только методика их расчета, но не в меньшей степени и принятая предприятия методика оценки товарно-материальных запасов.

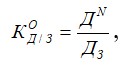

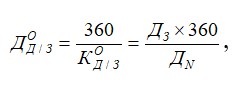

Коэффициент оборачиваемости готовой продукции определяется отношением дохода от реализации продукции к средней за период величине готовой продукции по формуле (48)

(48)

(48)

где ГOД/З – коэффициент оборачиваемости готовой продукции;

Г – средняя за период величина готовой продукции по балансу.

Коэффициент оборачиваемости дебиторской задолженности определяется отношением дохода от реализации продукции к средней за период величине дебиторской задолженности по формуле (49)

(49)

(49)

где KOД/З – коэффициент оборачиваемости дебиторской задолженности;

где ДO – средняя за период величина дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности используется для оценки качества дебиторской задолженности и ее объема, показывает расширение или снижение коммерческого кредита, предоставляемого субъектом. Если коэффициент рассчитывается по доходу от реализации, формируемого по мере оплаты счетов, рост его означает сокращение продаж в кредит, а снижение – увеличение объема предоставляемого кредита.

Наряду с показателем коэффициента оборачиваемости дебиторской задолженности следует определить средний срок оборота дебиторской задолженности по формуле (50)

(50)

(50)

где где ДOД/З – средний срок оборота дебиторской задолженности или период ее погашения.

Этот показатель характеризует время, требуемое клиентам компании на оплату выставленных ею счетов. Снижение этого показателя оценивается положительно, а повышение отрицательно.

Причинами замедления оборачиваемости дебиторской задолженности могут быть:

- ухудшение платежеспособности покупателей;

- несвоевременная отгрузка продукции покупателям;

- отказ потребителей от, оплаты полученной продукции из-за ее низкого качества и других нарушений договорных отношений.

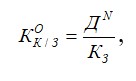

Коэффициент оборачиваемости кредиторской задолженности. Он определяется отношением дохода от реализации продукции или себестоимости реализованной продукции к средней за период величине кредиторской задолженности по формуле (51)

(51)

(51)

где KOK/З – коэффициент оборачиваемости кредиторской задолженности;

SЗ – средняя за период величина кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита по аналогии с коэффициентом оборачиваемости дебиторской задолженности. Отличие состоит в том, что коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием, а не предприятием, как при коэффициенте дебиторской задолженности. Рост коэффициента кредиторской задолженности означает увеличение скорости оплаты задолженности предприятия, снижение – рост закупок в кредит.

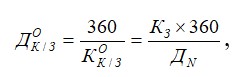

Одновременно определяется средний срок оборота кредиторской задолженности по формуле (52)

(52)

(52)

где где ДOK/З – средний срок оборота кредиторской задолженности.

Этот показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банком и по прочим займам).

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его текущих обязательств. Следовательно, отсутствие такого максимально необходимого запаса денежных средств свидетельствует о наличии финансовых затруднений у предприятия. В то же время чрезмерная величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные с инфляцией и обесцениванием денег. В этой связи возникает необходимость оценить рациональность управления денежными средствами на предприятии.

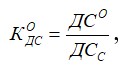

Коэффициент оборачиваемости денежных средств рассчитывается по формуле (53)

(53)

(53)

где KOДС – коэффициент оборачиваемости денежных средств;

ДСO – оборот денежных средств за анализируемый период;

ДСС – средние остатки денежных средств.

Наряду с коэффициентом оборачиваемости денежных средств, показывающим количество их оборотов в анализируемом периоде, определяется длительность периода оборота денежных средств, позволяющих оценить их достаточность. С этой целью используется формула (54)

(54)

(54)

где ДOДС – период оборота денежных средств;

ДР – длительность анализируемого периода.

Особую группу показателей деловой активности предприятия представляют показатели оборачиваемости инвестированного, перманентного и функционирующего капитала, а индекс деловой активности.

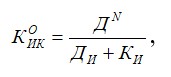

Оборачиваемость инвестированного капитала показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. Для характеристики этого показателя рассчитывают коэффициент оборачиваемости инвестированного капитала () по формуле (55)

(55)

(55)

где ДИ, КИ – соответственно долгосрочные и краткосрочные инвестиции.

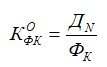

Значения этого коэффициента полезно сравнивать со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. Функционирующий капитал – это капитал непосредственно занятый в производственной деятельности и определяемый как разность между активами и краткосрочными и долгосрочными инвестициями.

Оборачиваемость функционирующего капитала (КOФК) рассчитывается по формуле (56)

(56)

(56)

Анализируя значение этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности.

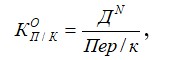

Скорость оборота перманентного капитала определяет коэффициент, полученный делением дохода от реализации на среднюю за период величину перманентного капитала по формуле (57)

(57)

(57)

где Пер/к – перманентный капитал, который определяется как сумма собственного капитала и долгосрочных обязательств.

Этот коэффициент показывает, насколько быстро оборачивается капитал, находящийся в долгосрочном пользовании у предприятия. Суть значений этого коэффициента схожа с показателем оборачиваемости собственного капитала с той лишь разницей, что при анализе этого коэффициента необходимо учитывать влияние долгосрочных обязательств предприятия.

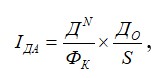

Индекс деловой активности характеризует эффективность предпринимательства по основной деятельности предприятия за период в сфере управления оборотным капиталом. Рассчитывается посредством умножения; значений за анализируемый период оборачиваемости функционирующего капитала, на доходность операционной деятельности по формуле (58)

(58)

(58)

где  – коэффициент оборачиваемости функционирующего капитала;

– коэффициент оборачиваемости функционирующего капитала;

– доходность операционной деятельности.

– доходность операционной деятельности.

Таким образом, анализ показателей, характеризующих деловую активность предприятия, позволяет выявить, насколько эффективно предприятие использует свои средства для получения максимальной выгоды и дальнейшего экономического развития.