Тема 10. Венчурное финансирование

Венчурное финансирование является одним из важнейших механизмов функционирования национальных инновационных систем в развитых странах. Оно позволяет талантливым энтузиастам, не имеющим собственных средств, реализовать свои конкретные ориентированные на рынок идеи. Венчурный механизм сыграл важную роль в реализации многих крупнейших инноваций в области микроэлектроники, вычислительной техники, автоматизации промышленного производства, биотехнологии и др. Финансирование этих проектов сопряжено с очень высокой степенью неопределенности и рискованности. Такие компании характеризуются термином «венчур» («venture» – риск, предприятие/действие, шанс, приключение).

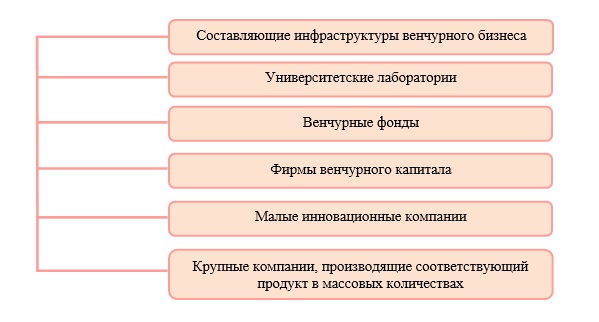

Рыночная инфраструктура венчурного бизнеса имеет собственную институциональную структуру, которая отображена в соответствии с рисунком 11.

Без трех промежуточных звеньев между научной лабораторией и массовым производством эффективность передачи технологий будет минимальной или нулевой. Университетская лаборатория вырабатывает новые знания. Венчурный фонд изучает рынок и предоставляет капитал. ФВК берет на себя финансовые риски. Малая инновационная фирма демонстрирует возможность прибыльного производства в малой серии. Крупная компания с крупносерийным производством включается в предпринимательскую деятельность, если продукт действительно завоевал рынок и потребность в нем становится массовой.

Основной формой рискового финансирования является создание венчурных фондов. На долю венчурных фондов приходится более 75% всего рискового капитала. Венчурные фонды обычно имеют статус финансового товарищества (партнерства) с ограниченной ответственностью. Их участники получают прибыль и несут убытки пропорционально вложенным средствам. Исключением является управляющая венчурным фондом фирма, доля которой может в соответствии с заключенным контрактом доходить до 20 – 30% от прибыли, даже если ее первоначальный финансовый взнос составлял лишь 1% от суммарного объема средств, аккумулированных в фонде. Суммарный объем венчурного фонда обычно оговаривается при его формировании. Взносы отдельных участников варьируют в достаточно широких пределах, начиная с 200 тыс. долларов. Практика американских высших учебных заведений показывает, что венчурный фонд в крупном университете может дать сотни миллионов долларов дохода в год за счет получения «роялти» от внедренной на рынке научной продукции.

Рисунок 11 – Инфраструктура венчурного бизнеса

Венчурные фонды появились в Казахстане сравнительно недавно. Срок небольшой, чтобы делать выводы о прибыльности этого бизнеса. Однако кое–какие наблюдения уже можно сформулировать. До сих пор венчурное финансирование в Казахстане осуществляется при государственной поддержке. Частный бизнес не очень-то рвется вкладывать деньги в инновации. Венчурные фонды, в отличие от паевых, не растут как грибы после дождя.

Однако партнерами государства в венчурных фондах являются авторитетные финансовые структуры, которые в невыгодное дело инвестировать бы не стали. Кроме того, в одном из фондов доля частного капитала недавно была увеличена

Венчурные фонды – фонды, инвестирующие в высоко рисковые проекты, как правило, связанные с инновациями, изобретениями.

Так как венчурные фонды по определению ориентированы на высокие риски (англ. venture – рискованное предприятие), информацию об их доходности нельзя публиковать в средствах массовой информации. Так что конкретных цифр нет.

Как правило, венчурные вложения – это деньги, которые изобретатель или предприниматель не обязан отдавать, если его проект окажется неудачным. То есть риск большой. Поэтому венчурные фонды рассчитывают на прибыль примерно в 400–500 процентов с каждого проекта. Но есть косвенные признаки того, что венчурное направление не очень быстро, но все же развивается.

Основные вопросы:

- Понятие венчурного финансирования.

- Венчурные фирмы – рискофирмы. Эволюция развития венчурного бизнеса.

- Понятие венчурного капитала. Особенности венчурного финансирования. Плюсы и минусы капитала.

- Механизм и принципы венчурного финансирования. Жизненный цикл малой высокотехнологичной венчурной компании. Этапы становления новой малой высокотехнологичной компании:

- доинвестиционный;

- инвестиционный;

- постинвестиционный.

- Этапы венчурного финансирования. Достартовый этап – Seed – «компания для посева». Стартовый этап – Start–up – «только возникшая компания». Этап раннего роста – Early Stag – то есть «ранние стадии развития». Четвертый этап – этап устойчивого роста или стадия расширения Expansion – «расширение». Этап обеспечении ликвидности компании.