4 Ақша-несие саясатының түрлі теориялық нұсқалары

4.1 Ақша-несие саясатының кейнсиандық ұстанымдары

Экономикалық саясаттың негізгі мақсаттары жұмыспен қамтудың жоғары деңгейі, тұрақты бағалар және тұрақты өсу болуы тиіс деп алымдар санайды. Алайда, олардың өзара келіспеушіліктері осы мақсаттардың үйлесімділігі, олардың орындалу дәйектілігі және мақсатқа жету үшін қолданылатын әртүрлі құралдардың рөлінен басталады.

Дж. М. Кейнс (1883–1946) – ағылшын экономисі, экономикалық теориядағы кейнсиандық бағытының негізін қалаушы. 1930-1960 жылдары макроэкономикалық теория Дж. М. Кейнстің және оның ізбасарларының идеяларының зор ықпалында болды. Кейнсиандық тұжырымдаманың ізбасарлары Дж. Тобин, Дж. Хикс, Ф. Модильяни және басқалар болды. Кейнсианизм ақшаның экономикадағы аса елеулі рөл атқармайды деп санайды және бұл сол кездерде мемлекеттік саясатта айқын көрініс тапты. Мұндайда Үкіметтің негізгі мақсаты салықтық-бюджеттік саясаттағы өзгерістер арқылы толық жұмыспен қамтуға қол жеткізу болды.

Дж. Кейнстің тұжырымдамасына сәйкес, ақша-несие саясатын жүзеге асыруда орталық банк келесі екі көрсеткішке назар аударуы керек: біріншіден, күтілетін кірістілікке немесе инвестицияның негізгі айқындаушы рөлін атқаратын «капиталдың шекті тиімділігіне», екіншіден, инвестицияның екінші маңызды анықтаушысы болып табылатын несиелер бойынша пайыздық мөлшерлемеге. Мәселенің мәні инвестициялар туралы шешім қабылдау кезінде кәсіпкер күтілетін кіріс мөлшерлемесін несиелер бойынша пайыздық мөлшерлемемен салыстыратындығында болып отыр. Егер табыстың күтілетін нормасы несие бойынша пайыз мөлшерлемесінен төмен болса, онда кәсіпкер банк несиелерін инвестициялау үшін ресурстар көзі ретінде пайдаланбайды. Керісінше, егер күтілетін табыстылық нормасы несие бойынша пайыз мөлшерлемесінен жоғары болса, онда кәсіпкер несиелерді инвестициялау үшін ресурстар көзі ретінде пайдаланады және осылайша жиынтық өнім көлемін арттырады. Егер, елде пайыздық мөлшерлеменің белгілі бір деңгейінде өндірістік пайдаланылмаған артық қуаттар болса, онда пайыздық мөлшерлеме қате белгіленген, өйткені жүйе бұл қуаттарды пайдалана алмайды. Кейнс өзінің әйгілі «Жұмыспен қамтудың, пайыздың және ақшаның жалпы теориясы» атты трактатында былай деп жазды: "Мемлекеттің экономикалық процестерге араласпауы жағдайында пайыздық мөлшерлеме ондаған жылдар бойы толық жұмыспен қамтуға мүмкіндік бермейтін деңгейде қала беруі мүмкін". Демек, ақша-несие саясатының кейнсиандық нұсқасында орталық банк жұмыспен қамтуды және экономикалық өсуді арттыру үшін нақты сектордағы күтілетін кірістіліктен төмен мөлшерлемелерді белгілеуге тырысатын саясат жүргізуі керек.

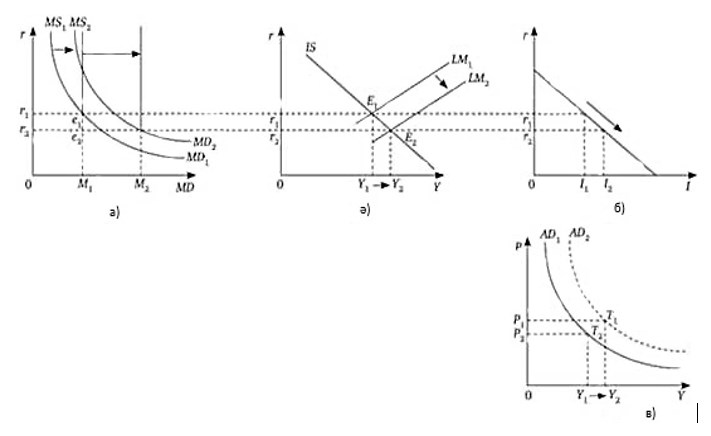

Осы тұжырымдамаға сай, пайыздық мөлшерлемелерді іскерлік белсенділікті ынталандыру үшін қолдану ақша-несие саясатының тиімді құралы болып табылады. Пайыздық мөлшерлеменің төмендеуі ағымдағы инвестицияларды ынталандырады, ал инвестициялық жобаларды іске асыру нәтижесінде құрылған өндірістік қуаттарды пайдалану болашақтағы жалпы кірістің динамикасын анықтайды. Пайыздық мөлшерлемені төмендету үшін орталық банк пайыздық мөлшерлеменің төмендеуіне әкелетін ақша ұсынысын ұлғайтуы керек. Осыла, ақша-несие саясатының кейнсиандық тұжырымдамасында, ақша-несиелік органдардың трансмиссиялық механизмдері арналары ретінде пайдалана алатын макроэкономикалық айнымалылар арасындағы нақты қатынастар орнатылады (4.1-сурет).

а) ақша нарығының графикалық бейнеленуі; ә) Хикс–Хансен үлгісі (IS–LМ үлгісі; б) жеке жоспарланған инвестициялардың графикалық бейнеленуі; в) АD–АS үлгісі (жиынтық сұраныс, жиынтық ұсыныс)

4.1-сурет – Қысқа мерзімді кезеңде ақша ұсынысын арттырудың кейнсиандық үлгісі

Осы тұжырымдама аясында инфляция экономикалық өсуге оң әсер етеді деп жалпы қабылданған. Ақша-несие саясатының кейнсиандық тұжырымдамасы ақша айналымына инфляциялық ақша шығарылымын қарастырады, яғни ақша массасының сандық теориясына сәйкес ақша массасының өсімі қажеттіліктен асып түсуі тиіс деп санайды.

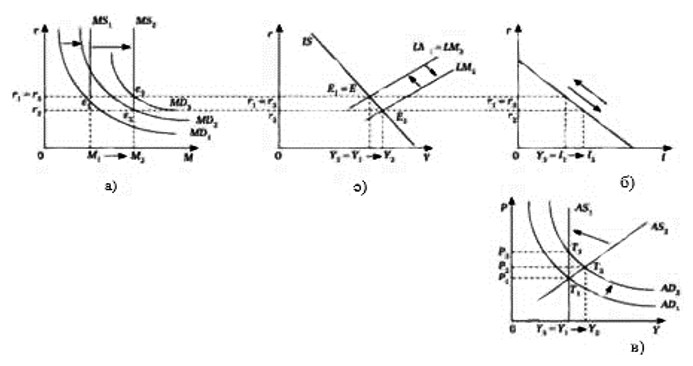

Дж. Тобиннің пікірінше, инфляция адамдардың ақшаны жинақтаудан бас тартуына және оны табыс әкелетін активтерге салуға мәжбүрлейді, бұл капиталдың интенсивтілігіне мен экономикалық өсуге алып келеді. Бірақ ақша-несие саясатын әзірлеуге және іске асыруға кейнсиандық көзқарасты кеңінен қолдану инфляциялық процестің нәтижесінде атаулы және нақты экономикалық көрсеткіштер арасындағы сәйкессіздікке әкелді. Нәтижесінде, инфляцияның маңызды әлеуметтік-экономикалық мәселеге айналуы ақша-несие саясатының кейнсиандық нұсқасының тиімділігіне күмән келтірді. Атап айтқанда, пайыздық мөлшерлемені қысқа мерзімді перспективада қолдану кәсіпкерлер мен инвесторларды алған бағыттарынан жаңылыстыруы мүмкін және олардың іскерлік белсенділікті арттыруға емес, бағаның көтерілуі динамикасына әкелуі мүмкін екендігі белгілі (4.2-сурет).

а) ақша нарығының графикалық бейнеленуі; ә) Хикс–Хансен үлгісі (IS–LМ үлгісі; б) жеке жоспарланған инвестициялардың графикалық бейнеленуі; в) АD–АS үлгісі (жиынтық сұраныс, жиынтық ұсыныс)

4.2-сурет – Ұзақ мерзімді кезеңде ақша ұсынысын арттырудың кейнсиандық үлгісі

Монетаристер ақша-несие саясатын жүзеге асыруда пайыздық мөлшерлемеге баса назар аудару қолайсыз деп есептеп, ақша саясатының кейнсиандық тұжырымдамасын сынға алды. Монетаристердің пікірінше, орталық банк пайыздық мөлшерлемелерді басқара алмайды, өйткені пайыздық мөлшерлемелер жоғары құбылмалы сипатты болады.

4.2 Ақша-несие саясатының монетаристік ұстанымдары

Монетаристік теория – бұл экономикалық теорияның бір саласы, оған сәйкес айналымдағы ақша мөлшері қалыптасқан экономикалық жағдайдың анықтаушы факторы болып табылады және айналыстағы ақша массасының өзгеруі мен жалпы ұлттық өнімнің көлемі арасында тікелей байланыс бар. Теорияны жасаушы «Чикаго мектебінің» басшысы – Милтон Фридман болды.

Монетаризмнің пайда болуын әдетте 1956 жылы Милтон Фридманның «Ақшаның сандық теориясы: жаңа тұжырымдама» мақаласының жариялануымен байланыстырады. Монетаризм тұжырымдамалары американдық экономистер К. Брукнер, А. Мельцер, А. Шварц еңбектерінде де зерттеліп, дамыды.

«Монетаризм» терминінің өзі ақшаның осы теориялық концепцияда шешуші рөл атқаратынын көрсетеді. Бұл тұжырымдаманың жақтаушылары көбінесе монетаризмнің мәнін ұран түрінде жасайды: «Моney matters» («Ақша мәселелері»). Фридман бұл туралы былай деп жазады: «Мен біздің позициямызды сипаттайтын өрнекті қарастырып жатырмын. Ақша – атаулы табысты өзгерту үшін және нақты табыстың қысқа мерзімді өзгеруі үшін маңызды болатын жалғыз нәрсе».

Монетаризм өзінің дамуының 3 кезеңінен өтті.

Бірінші кезең (1950-1960 жж.) Ақшаның сандық теориясының (ағылшынша Quantity theory of money) жаңа нұсқасын жасауға, инфляцияға, экономикалық циклдің себептерін зерттеуге және бюджеттік әдістерге негізделген Кейнс саясатымен пікір-таласқа арналды.

Екінші кезең (1970–1980 жж.) Монетаризм идеяларының экономикалық теория мен экономикалық саясаттағы үстемдігімен сипатталды. Бұл кезеңде мемлекеттік саясат тұжырымдамасы жасалып, экономикалық еркіндік пен жеке бостандық идеялары қолдау тапты.

Үшінші кезең (1990-шы жылдардан бастап) монетаризмнің теориялық құралдарын әрі қарай зерттеумен және экономикадағы негізгі мәселелердің инфляциядан жұмыспен қамтуға, өсуге, табысқа ауысуына байланысты практикада басталған «таза» ақша-несие саясатынан ауытқумен сипатталады. Монетаризм қазіргі заманғы экономикалық ойлардың неоклассикалық бағытының маңызды бөлігі болып отыр.

Монетаристер мен кейнсиандықтар арасындағы айырмашылық ақша ұсынысының әсеріне қатысты көзқарастарда емес, нарықтық механизмнің тепе-теңдік күштеріне деген көзқарастарда. Монетаристер нарықтық күштердің тепе-теңдік тенденцияларына «сенеді». Олар: «нарықтар үнемі дұрыс жұмыс істейді, үкімет әрдайым сәтсіздікке ұшырайды» дейді. Ал, Кейнсиандықтар макро деңгейінде белгілі бір белсенді араласуды қажет ететін маңызды нарықтық сәтсіздіктер бар деп есептейді.

Ақша-несиелік реттеу саласындағы монетаризмнің негізгі ережелері төменде келтірілген.

- Нарықтық экономика – өзін-өзі реттеуші жүйе. Теңгерімсіздік және басқа да жағымсыз көріністер мемлекеттің экономикаға шамадан тыс қатысумен байланысты туындайды. Дүниетанымдық қағидат ретіндегі laissez-faire-дің қорғалуы 1950 жылдардың екінші жартысында монетаризмнің басты белгісі болды. М. Фридманның әлеуметтанулық еңбектерінде әр жеке адамның толық еркіндігі ұстанымы бекітіліп, жеке меншікті қорғауда мемлекеттің рөлі төмендейдіге әкеледі. Нақты адам өз қорқынышы мен тәуекелі бойынша дербес әрекет етеді. Әлемді тауар-ақша байланыстарымен біріктірілген жеке адамдар жиынтығы ретінде қарастырады.

- Экономикаға әсер ететін әртүрлі құралдардың ішінде ақша құралдарына артықшылық беру ұсынылады. Бұл реттеулер ғана (яғни, әкімшілік реттеу құралдары да, бағалық құралдар да, салық жүйесі де негізгісі емес) реттеудің негізгі мақсаты ретіндегі экономикалық тұрақтылықты әлде қайда жақсы қамтамасыз етуге қабілетті.

- Ақша қозғалысы (ақша массасының өсу қарқыны) мен жиынтық ұлттық өнімнің динамикасы арасында корреляциялық байланыс бар. Ақша массасының өсу қарқынының жылдамдауы немесе баяулауы жалпы ақшалай кірістерге, демек, іскерлік белсенділіктің дамуына, өндірістің циклдік ауытқуларына әсер етеді.

- Реттеу ағымдағы емес, ұзақ мерзімді міндеттерге бағытталуы керек. Ақша массасының ауытқуының салдары негізгі экономикалық параметрлерге бірден әсер етпейді, бірақ белгілі бір уақыт үзілістерімен әсер етеді. Уақыт аралығы (алшақтық) әдетте бірнеше айды құрайды. Бұл барлық елдерде бірдей емес, ол нарықтың жағдайына және басқа да факторларға байланысты болады.Нарық конъюнктурасына әсер ету мақсатында ағымдағы түзетулер әдетте кеш болады. Экономикалық жағдайлар тез өзгереді. Ақша-несие саясаты қысқа мерзімді өзгерістерге бағытталмаған, ол ұзақ мерзімді сипатты болады. Инфляция кез-келген құралдармен, тәсілдермен, соның ішінде әлеуметтік бағдарламаларды қысқарту арқылы да тоқтатылуы керек.

- Ақшаның өсу қарқынын таңдауда екі факторды, яғни күтілетін инфляция деңгейі мен қоғамдық өнімнің қосымша өсу қарқынын көрсететін ақша массасының «механикалық» өсу ережесін басшылыққа алу керек. Осылайша, монетаристердің негізгі идеясы бойынша ақша айналымындағы өзгерістер экономикаға «жүктелген» және ақша саласының өндірістің саласындағы немесе нақты өнім айналымындағы бұрынғы өзгерістерге енжар реакциясы емес екендігі баса айтылған.Тек осылай ғана, баға әрдайым ақшаның өзгеруіне байланысты өзгерісте болады деген тезисті ақтауға болады. Ақша эмиссиясын орталық банктің өздігімен жүзеге асыратын және іс жүзінде кері ықпалдарды есепке алмағанда жүзеге асырылатын дербес процесс ретінде түсіндіру қазіргі монетаристтерге ғана емес, сонымен қатар олардың дейінгілерге де тән.

- Экономикалық өмірге әсер ететін негізгі реттеуші ретінде «қолма-қол ақша импульсі» - тұрақты ақша эмиссиясы қызмет етеді. Монетаристер ақша мөлшерінің өзгеруі мен экономиканың циклдік дамуы арасындағы өзара байланыстарға назар аудартады. Монетаристер мемлекет тұрақты ақша эмиссиясын қамтамасыз етуі керек деп санайды, оның мәні қоғамдық өнімнің өсу қарқынына сәйкес келуі керек деп санайды. «Ақшаның оңтайлы мөлшері» мақаласында ақшаның сандық теориясының өзіндік түсіндірмесі бар.Атап айтқанда, М.Фридманның пікірі бойынша «бүкіл ақша теориясының өзегі» келесі ережелер болып табылады: ақшаның атаулы және нақты көлемі арасындағы түбегейлі айырмашылық; «ақшаның номиналды мөлшері» өзгерген кезде жеке адам мен жалпы қоғам үшін ашылатын перспективалар арасындағы түбегейлі айырмашылық. Ақшаға ешқандай мән бермеген ортодоксалды кейнсианизмнен айырмашылығы, Фридман ақша ұсынысының қысқа мерзімді ауытқуларының және олардың бизнес циклі кезінде бағаларға әсерінің маңыздылығын атап өтуінде.

- Монетаристік көзқарастардың маңызды элементі – бұл ақша массасындағы өзгерістердің экзогендік (автономды, экономикалық жүйенің жұмысына тәуелсіз) сипаттамасы. Осы жорамалмен ғана біз ақша массасындағы өзгерістер жағдайдың өзгеруіне «бастапқы серпін» рөлін атқаратын циклдің ақшалай тұжырымдамасына көшуге болады.

- Қысқа мерзімді ақша-несие саясатынан бас тарту. Ақша массасының өзгеруі экономикаға бірден әсер етпейтіндіктен, бірақ кейбір кідірістермен Кейнс ұсынған экономикалық реттеудің қысқа мерзімді әдістерін экономикаға ұзақ мерзімді, тұрақты әсер етуге арналған ұзақ мерзімді саясатпен алмастыру керек.

Фридманның еңбектерінде инфляция мен экономикалық өсу экономикадағы жалпы шығыстар мен айналымдағы ақшаның жалпы сомасының қарапайым теңдігі арқылы байланысты екендігі айтылған.

Монетаристер И. Фишер, М. Фридман, А. Шварц және т.б., арзан ақша саясаты туралы кейнсиандық тұжырымдаманың кемшіліктерін талдай отырып, арзан ақша саясатын жүзеге асыру үшін орталық банк ашық нарықта бағалы қағаздарды сатып алу керек деп сендірді.

Орталық банк бағалы қағаздарды сатып алғанда, коммерциялық банктердің бос резервтері болады, бұл барлық басқа жағдайларға сәйкес, берілген несиелер көлемінің ұлғаюына әкелуі мүмкін. Берілген несиелер көлемінің ұлғаюы айналыстағы ақша көлемінің ұлғаюына және пайыздық мөлшерлеменің төмендеуіне әкеледі. Бірақ мөлшерлемелердің мұндай төмендеуін монетаристер қысқа мерзімді (бастапқы) әсер ретінде қарастырады.

Ұзақ мерзімді перспективада несие алудың көп болуына байланысты экономикалық агенттердің шығындарының артуы экономикалық агенттердің кірістерінің артуына алып келеді, өйткені бір экономикалық агент шығындары басқасының кірісі болып табылады. Табыстың артуы несиеге деген сұраныстың өсуіне де, бағаның өсуіне де әкелуі мүмкін. Болашақта бағаның жоғарылауына байланысты несиелерге деген сұраныстың артуы және айналыстағы қолма-қол ақшаның нақты мөлшерінің төмендеуі пайыздық мөлшерлемелерге өсіп келе жатқан әсер етеді. Бұл жағдайда орталық банктің ақша массасының ұлғаюын қолдана отырып пайыздық мөлшерлемені төмендету әрекеттері экспансиялық ақша-несие саясатының басталуына дейін болған бағаның жалпы деңгейінің арақатынасына әкеледі.

Фридманның ақша теориясы ақшаның модификацияланған сандық теориясына негізделген. Бұл неоклассикалық теорияға жақын, өйткені ол баға икемділігін білдіреді, ал жалақы, өндіріс көлемі максималды деңгейге жетеді, ақша ұсынысының экзогендік (яғни жүйеге сыртқы) сипаты бар. Фридман өзінің міндетін ақша айналымын тұрақты жылдамдығымен ақшаға сұраныстың тұрақты функциясын іздеу ретінде қойды.

Фридман айқындаған ақшаға сұраныс функциясы Кембридж нұсқасына жақын және келесі формада болады:

(4.1)

(4.1)мұндағы, Y – атаулы табыс;

х – басқа да факторлар.

Барлық басқа жағдайлардың тұрақтылығы кезінде, ақшаға сұраныс (халық қалаған ақша резерві), алыпсатарлық мәселелердің (өтімділікті қалаулар) болуына байланысты ақшаға сұраныс тұрақсыз болатын Кейнс моделіне қарағанда, өзімен атаулы ЖҰӨ-нің тұрақты үлесін білдіреді. Фридманның көзқарасы мен Кейнстің көзқарастарының тағы бір түбегейлі айырмашылығы, ол пайыздық мөлшерлеме ақша массасының (ұзақ мерзімді перспективада) мөлшеріне байланысты емес екендігіне сенімді болуы. Ақша нарығының ұзақ мерзімді тепе-теңдігінің шарттары (пайыздық мөлшерлеме үшін орын жоқ) Фридман теңдеуі деп аталатын белгілі теңдеумен өрнектеледі:

(4.2)

(4.2)

мұндағы, М – ақша ұсынысы өсімінің ұзақ мерзімді қарқыны;

У – нақты жиынтық табыстың (тұрақты бағада) ұзақмерзімді орташа жылдық өзгерісі қарқыны;

Р – ақша нарығының қысқа мерзімді кезеңдегі теңдестігі орындалатын баға деңгейі.

Ақша массасының өсу қарқыны мен нақты жиынтық табыстың өзгеру қарқыны арасындағы сәйкессіздік келесілерге әкелуі мүмкін. «Айналыстағы қолма-қол ақшаның қандай да бір себептермен ұлғаюы қолма-қол ақша қалдығы мен кассалық шығындар арасындағы арақатынастың өзгеруіне әкеледі. Осы пропорцияны қалпына келтіру үшін шаруашылық жүргізуші субъектілер ақшаны қарқынды жұмсай бастайды, бұл тауар нарықтарындағы сұраныстың артуына және бағаның өсуіне әкеледі. Ақшаның құнсыздануының нәтижесінде экономика жаңа тепе-теңдікке жетеді, мұнда қолма-қол ақшаның өсуі жоғары баға деңгейіне сәйкес келеді.

Сондықтан монетаристер пайыздық мөлшерлемелерді орталық банктің назар аударатын көрсеткіші ретінде қолданудың орындылығын мойындамады. Қысқа мерзімді перспективада ақша ұсынысының ұлғаюы экономикалық агенттер шығындарын көбейтеді. Өндірушілер экономикалық агенттердің қымбаттауына өнім шығаруды ұлғайту арқылы жауап береді, бірақ бұл тек қысқа мерзімді нәтиже. Болашақта тауарлар мен қызметтерге деген баға жұмыс күші өсуіне қарағанда тезірек өсіп отырған сұранысқа жауап береді. Уақыт өте келе экономикалық агенттер өздерінің кірістерінің артуы бағаның өсуімен бірге жүретінін түсінеді, бұл айналымдағы ақшаның нақты көлемін азайтады және шығарылған өнімнің деңгейін бұрынғы күйіне қайтарады. Сондықтан, осы тұжырымдамаға сәйкес, болашақта ақша нақты экономикалық өсуге қатысты бейтарап. Бұл бейтараптық ұзақ мерзімді перспективада бағаның тұрақтылығы ақша-несие саясатының түпкі мақсаты екенін білдіреді.

Монетаристердің пікірі бойынша тұрақты инфляция деңгейіне қол жеткізу үшін монетарлық орган ЖІӨ-нің ұзақ мерзімді өсу қарқынына сәйкес келетін ақша агрегаттарының өсуін қамтамасыз етуі керек.

4.3 Филлипс қисығы тұжырымдамасы

1958-жылы ағылшын экономисі Олбан Филлипс Ұлыбританиядағы жүз жылға жуық мерзім ішіндегі (1861–1957 жылдар аралығындағы) жұмыссыздық деңгейі мен еңбек ақы мөлшерлемесі арасындағы өзара байланысты зерттей отырып, еңбек ақы деңгейі тұрақты болып келетін жұмыссыздықтың белгілі бір деңгейін (5–7 %) анықтайды. Ол жұмыссыздық деңгейі бұл деңгейден төмен болса, еңбек ақының тез өсетінін, ал кері жағдайда, яғни жұмыссыздық деңгейі «табиғи» деңгейден жоғары болса, еңбек ақының өсу қарқынының төмендейтінін айқындайды.

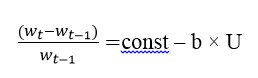

Бұл байланыс келесі түрде өрнектелді:

(4.3)

(4.3)мұндағы, wt – t-інші кезеңдегі атаулы еңбек ақы;

wt-1 – (t-1)-інші кезеңдегі атаулы еңбек ақы;

b – жұмыссыздық деңгейінің өзгеруіне атаулы еңбек ақының бейімін сипаттайтын шама;

U – жұмыссыздықтың іс жүзіндегі деңгейі.

Кейіннен Филлипс концепциясы әрі қарай П. Самуэльсон, Р. Солоу, М. Фридмен, Э. Фелпстердің толықтыруларымен өзгертілді. Дәлірек айтқанда, атаулы еңбек ақының өсу қарқыны инфляция көрсеткішімен және инфляциялық күтіліс гипотезасымен толықтырылды.

Нәтижесінде, инфляция қарқыны мен жұмыссыздық деңгейі арасындағы байланыс қысқа мерзімді Филлипс теңдеуімен келесі түрде бейнеленді:

(4.4)

(4.4)

(4.5)

(4.5)мұндағы, Wt+1 – алдағы кезеңдегі нақты еңбек ақының өсімі;

πе – алдағы кезеңнен күтілетін баға деңгейінің (инфляцияның) өсу қарқыны;

b – нақты еңбек ақының (инфляцияның) жұмыссыздықтың нақты деңгейінің өзгеруіне бейімін сипаттайтын шама;

Ut – ағымдағы жұмыссыздық деңгейі.

Un – жұмыссыздық табиғи деңгейі (NAIRU – Non-Accelerating-Inflation Rate of Unemployment);

π – ағымдағы инфляция деңгейі;

ε – жиынтық ұсыныс талдырмасы (шогы).

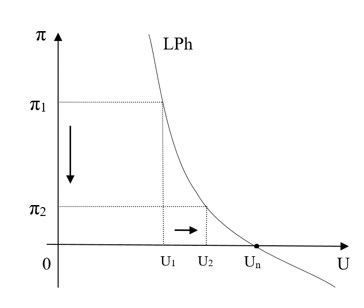

Инфляция мен жұмыссыздық деңгейі арасындағы байланыс қысқа мерзімді Филлипс қисығы көмегімен бейнеленеді (4.3-сурет).

Филлипс қисығы ҚМК-де инфляция мен жұмыссыздықтың кері тәуелділігін көрсетеді: егер, π1 инфляция қарқыны кезінде жұмыссыздық деңгейі U1 болса, инфляцияның π2 деңгейіне төмендеуі жұмыссыздықтың U2-ге өсуімен қатар жүреді. Жұмыссыздықтың табиғи деңгейі (Un) кезінде инфляция қарқыны өзгеріссіз қалады, яғни π = 0. Ал, жұмыссыздық деңгейі өзінің табиғи деңгейінен неғұрлым үлкен болған сайын (U > Un), инфляция деңгейі соғұрлым өте жоғары қарқынмен өседі.

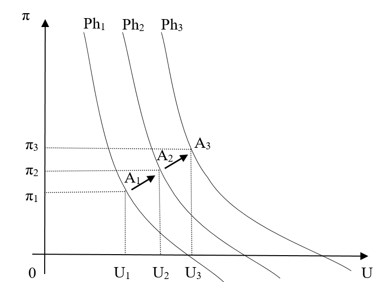

Экономикалық құлдырау кей кездерде инфляция мен жұмыссыздық арасындағы кері байланысты, Филлипс қағидасын жоққа шығарады. Мұндай жағдайда стагфляция деп аталады. Яғни, стагфляция – бұл инфляцияның өсуімен қатар жұмыссыздық деңгейінің де ұлғаюы үрдісі. Стагфляция кезінде қысқа мерзімді Филлипс қисығы оң жаққа қарай ығысу (Ph1 » Ph1 » Ph1) арқылы бейнеленеді (4.4-сурет).

4.3-сурет – Қысқа мерзімді кезеңдегі Филлипс қисығы

4.4-сурет – Стагфляция

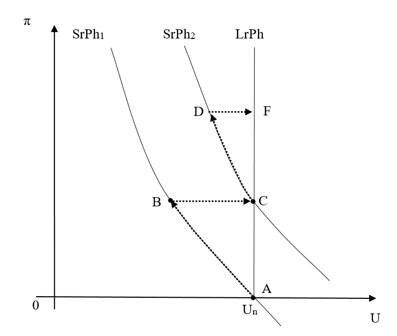

ҚМК-де фирмаларға әлде қайда көп жұмысшылар жалдау тиімді болатындай етіп, нақты жалақыны инфляция көмегімен төмендету арқылы жұмыссыздық деңгейін жұмыссыздықтың табиғи деңгейінен төмен түсіруге болады. Қысқа мерзімде уақыт аралығында жұмысшылардың бағалық күтілісі инфляцияға нақты еңбек ақыны төмендетуге мүмкіндік бере отырып, инфляцияның нақты қарқыннан қалыс қалып отыруы әбден мүмкін. Алайда, ҰМК-де ол бұлай болмайды. Өйткені, белгілі бір сәттен бастап жұмысшылар бағалардың олар күткеннен әлде қайда жылдам қарқынмен өскенін түсінеді. Бұл кезде жұмысшылардың талап ету нәтижесінде жалақы өседі. Тұрақты өндіріс көлеміне шығындары өскен фирмалар жұмысшыларының санын қысқартады. Нәтижесінде, жұмыссыздық деңгейі өсіп, өзінің табиғи деңгейіне жоғары инфляциялық қарқынмен қайтып оралады (4.5-сурет).

Бұдан байқағанымыздай, ұзақ мерзімді кезеңдегі инфляцияның өсу қарқыны жұмыссыздық деңгейіне тәуелді емес, яғни ҰМК-дегі Филлипс қисығы (LrPh) жұмыссыздықтың табиғи деңгейіндегі (Un) тік сызық болады. Қорыта айтсақ, ҚМК-де инфляция мен жұмыссыздық қарсы бағытта өрбісе, ҰМК-де инфляция өсуінен жұмыссыздықтың азаюы әркез өзінің табиғи деңгейіне қайтып орала береді.

Адаптивті күтулер гипотезасының негізгі мәні жоғары инфляциямен күресудің жолын көрсету болып табылады. Егер елде инфляция жоғары болса, мемлекет жұмыссыздықты табиғи деңгейден уақытша көбейтуге баруы керек, мысалы, ақша ұсынысын азайту. Осыған байланысты нақты инфляция деңгейі күтілетін жоғары деңгеймен салыстырғанда төмендейді, жұмыссыздық артады. Инфляциялық күтулер нақты төмен деңгейге бейімделетіндіктен, жұмыссыздық табиғи деңгейге оралады.

4.5-сурет – Ұзақ мерзімді кезеңдегі Филлипс қисығы

Рационалды күтулер гипотезасын жақтаушылар экономикалық агенттер (үй шаруашылықтары мен фирмалар) ақпаратты ақшаны және фискалдық саясатқа байланысты өз иелігінде оңтайлы пайдалана алады деп санайды. Рационалды күтулер гипотезасына сәйкес ашық ақша-несие немесе бюджеттік-салық саясаты бұл күтулерді өзгертеді. Егер ақша-несие органдарының инфляциямен күресуге деген ұмтылысына күмәнданбаса, азаматтар өздерінің инфляциялық күтулерін өзгертеді және жұмыссыздықтың өсуі болмайды.

Осылайша, инфляцияға қарсы саясат екі алғышартты талап етеді: іскерлік шешімдер қабылданғанға дейін хабарлануы керек баға эталоны, ақша-несие саясатының ашықтығы және экономикалық агенттердің сенімі. Содан кейін олар инфляциялық күтулерді ұтымды түрде қалыптастырады.

Филлипс қисығының монетарлық тұжырымдамасы келесі түрді қабылдайтын болады:

(4.5)

(4.5)

мұндағы, ![]() t уақыт кезеңіндегі инфляция;

t уақыт кезеңіндегі инфляция;

Ut – t уақыт кезеңіндегі жұмыссыздық деңгейі

Ұсынылған модель ақша-несиелік реттеудің мүмкіндіктерін кеңейтті және төмен жұмыссыздықты ұстап тұруды ұзақ мерзімді перспективада монетарлық реттеудің ықтимал мақсаттарының тізімінен алып тастады. Алайда, қысқа мерзімді перспективада ақша-несиелік реттеудің мақсатты бағыты түсініксіз болып қалды.

Филлипс қисығының тұжырымдамасын одан әрі дамыту бастапқы гипотезадан алшақтайды және сонымен бірге қазіргі ақшаны реттеудің теориялық негіздерін түсінуге жақындатады. Осылайша, Филлипстің қазіргі заманғы қисығы ақша-несие саясаты режимінің түпкі мақсаты ретінде баға тұрақтылығын пайдалануды негіздейді.

Тақырыпты қайталауға арналған сұрақтар

- Ақша-несие саясатының кейнсиандық ұстанымдары қысқа мерзімді кезеңде қалай жүзеге асырылады?

- Ақша-несие саясатының кейнсиандық ұстанымдары ұзақ мерзімді кезеңде қалай жүзеге асырылады?

- Монетаризмнің дамуы кезеңдерін атаңыз.

- Ақша-несие саясатының монетаристік ұстанымдары қалай жүзеге асырылады?

- Ақша-несиелік реттеу саласындағы монетаризмнің негізгі ережелері құрылымын талдаңыз.

- Қысқа мерзімді кезеңде Филлипс қисығы тұжырымдамасы қалай жүзеге асырылады?

- Ұзақ мерзімді кезеңде Филлипс қисығы тұжырымдамасы қалай жүзеге асырылады?